PC、Server 產業追蹤:AI 伺服器獨撐大局,傳統伺服器與 PC 下半年展望不佳

前言

全球 PC 與品牌伺服器大廠:Dell 在 5/30 公布了最新一季營運報告。今天我們要來檢視報告中釋出的相關訊息。我們先簡單介紹一下 Dell 的背景:

公司在美股紐約證交所上市,代號為 DELL

為知名 PC 品牌大廠,市占率估計 17~20%,為全球第三大

為知名品牌伺服器大廠,市占率約 15%,為全球前兩大業者

由於 Dell 為品牌伺服器和 PC 巨頭,我們將透過其最新季報追蹤以下產業後續展望:

CPU 產業,相關公司:Intel (INTC)、AMD

GPU 運算,相關公司:NVIDIA (NVDA)

DRAM 產業,相關公司:美光、海力士、三星

Dell 會計季度 26Q1 營運表現回顧

回顧 Dell 日曆年度 2025 年第 1 季(對應會計年度 26Q1)營運表現,可謂好壞參半:

營收 233.8 億美元,季衰退 (-2.3)%,高於財測範圍中間數

Non-gaap EPS 1.55 美元,季衰退 (-42)%,位於財測範圍下緣

伺服器相關部門營收已連續三季下滑,主因在於 AI 伺服器業務持續疲弱。受到 NVIDIA Blackwell 平台出貨延遲影響,雲端服務供應商 CSP 客戶為等待新平台持續暫緩採購,連帶使 AI 伺服器營收季減 (-14.3)%,連三季下滑。

反觀 PC 業務在傳統淡季中逆勢成長,季增 +5.3%,表現優於財測預期。根據公司說法,暗示主因為北美客戶因應潛在關稅風險而提前拉貨:

Jeffrey Clarke, Dell 共同營運長:

Certainly, we had some customers pulling demand. They certainly saw what was happening in the marketplace and how dynamic things were. And there's no way to say that that didn't happen.

雖然提前拉貨推升上季營收超越財測中值,卻也為 2025 年下半年營運埋下隱憂。

伺服器 Q2 顯著回溫優於預期,恐透支部分下半年需求

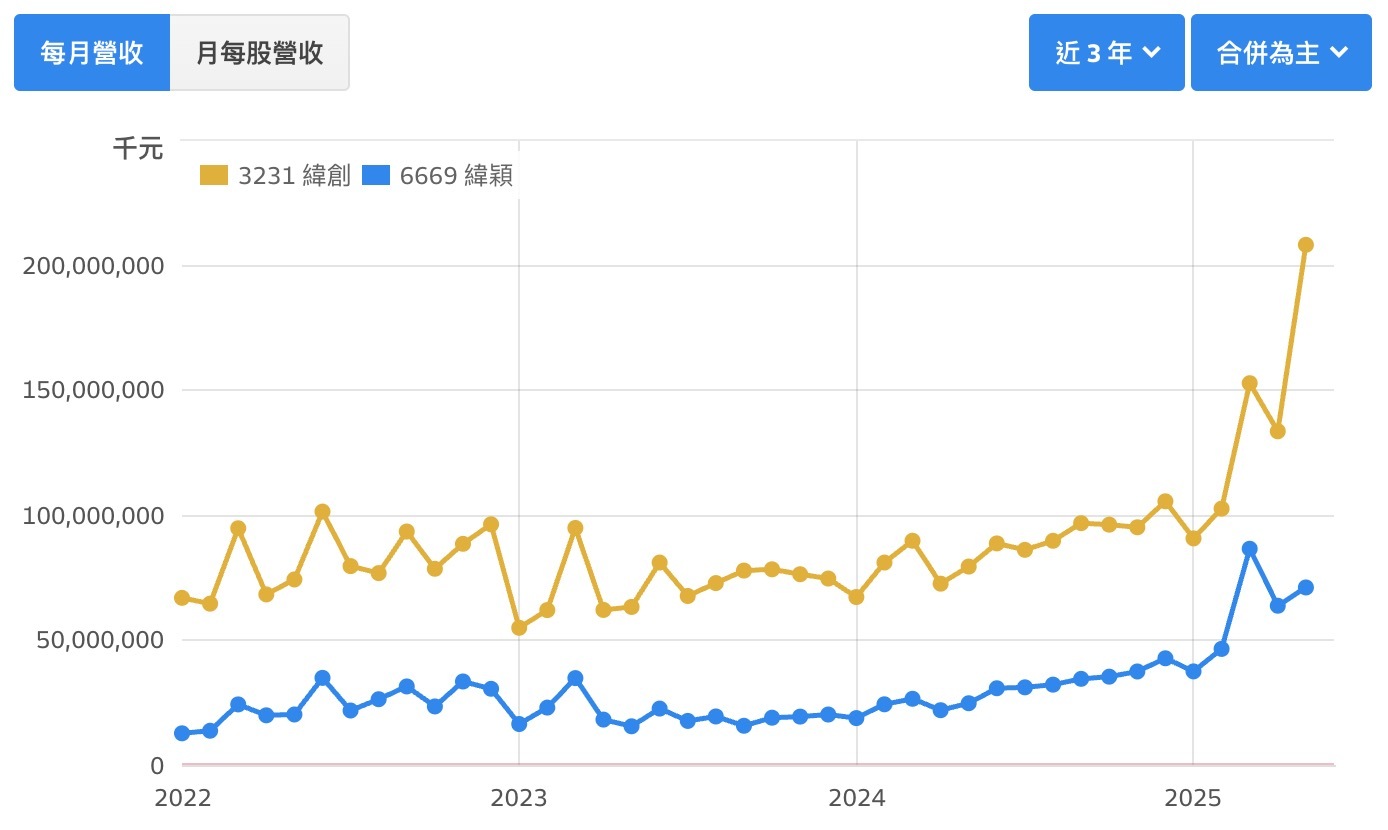

展望後續,Dell 看好 AI 伺服器於 25Q2 起顯著回溫。受惠上季新接訂單暴增至 121 億美元,公司預期 25Q2 AI 伺服器營收將大幅跳升至 70 億美元,季增高達 +289%!考量目前在手訂單幾乎全數為 NVIDIA Blackwell 平台,加上主要組裝夥伴 - 緯創 (3231) 排除子公司緯穎後的最新 5 月營收亦同步大幅成長,顯示 GB200 機櫃組裝良率自 5 月已顯著改善。

相較之下,競爭對手 Supermicro(SMCI)雖也預期自 25Q2 起 Blackwell 平台出貨提升,卻僅預估營收季增 30.4%,明顯低於 Dell。個人推測主因在於 Supermicro 去年下半年爆發財務造假事件後,CSP 客戶將訂單轉向給 Dell 所導致。兩者 25Q2 營收成長預期差異,初步吻合個人去年 Q4 時對 Dell 潛在訂單大增的猜測:

Dell 可能受惠美超微 Supermicro 會計與資金問題導致客戶轉單

儘管本季 AI 伺服器業務大幅增長,公司對整體伺服器事業下半年展望仍顯保守:

AI 伺服器全年營收指引僅從 150 億美元略為上升至超過 150 億美元,以此推算下半年 AI 營收將不如上半年

整體伺服器全年營收指引僅從 510 億美元略為上升至 510~519 億美元,暗示下半年營收不如上半年

公司對下半年保守看法,估計主因仍為擔憂關稅對北美需求造成影響。管理階層明確指出,25Q1 已出現伺服器提前拉貨現象,但觀察到自 4 月起北美需求已有放緩跡象:

Jeffrey Clarke, Dell 共同營運長:

In traditional servers, we saw continued P&L growth. But the demand environment moderated, compared to the last quarter. Additionally, we saw lower mix of North America in traditional server, which is a higher-margin geography.

Jeffrey Clarke, Dell 共同營運長:

We did see a slowdown in month 3. … Month 3, slowed in Weeks 10 through 12. And, actually, all 3 US businesses, commercial PCs, traditional servers, and storage.

換言之,公司上半年 AI 與傳統伺服器表現不俗,部分原因來自於提前拉貨效應,可能透支下半年實質需求,進而削弱後續復甦力道。

考量終端 CSP 業者對 AI 伺服器採購需求仍強,且 GB200 組裝良率已改善,個人預期 Dell AI 伺服器下半年營收雖將不如上半年,但單季平均預期仍將有 35~38 億美元水準,仍可較去年同期成長 +40~52%,符合個人先前對 AI 業務下半年重回成長預期。惟傳統伺服器業務成長性相對疲弱,受提前拉貨影響,下半年營收預料不僅將低於上半年,亦恐僅與去年同期持平,將一定程度抵銷 AI 業務所帶來的成長動能。

PC 提前拉貨效應已反應,透支下半年需求

相較於伺服器業務展望略為上調,Dell 與同業則不約而同下調全年 PC 事業預期:

Dell 將 PC 全年營收指引由成長 3~5% 下調至低於 +3%

惠普 (HPQ) 對 PC 全年銷量由中個位數成長下調為低個位數成長

華碩 (2357) 對 PC 全年銷量由中個位數成長下調為持平或低個位數成長

以上來看,關稅不確定性影響企業與消費者信心,使得業界原本期待 Windows 10 停止支援所帶動的換機潮未如預期,導致全年 PC 展望普遍轉趨保守。

關稅不僅削弱下游需求,Dell 與相關同業皆表示因應關稅,下游於上半年有提前拉貨現象:

Dell 明確表示 25Q1 北美 PC 業務受惠提前拉貨成長,但於 4 月看到需求轉弱

惠普 HPQ 表示確實看到了一些提前拉貨,但估計幅度小

華碩於法說會表示的確有觀察到部分消費者有提前購買的現象

在上半年提前拉貨、全年展望同步下修的情況下,這將導致 PC 下半年營收不僅不如上半年,甚至可能較去年同期略為下滑。個人預期 Dell PC 業務下半年將轉為衰退。

綜合以上,個人預期 Dell 下半年整體營運動能將仰賴 AI 伺服器一項業務獨撐大局,傳統伺服器與存儲業務將難以成長,PC 業務則可能步入衰退。

由 Dell 看相關產業鏈上公司展望

最後我們嘗試從 Dell 的最新展望,推估其他相關產業鏈上公司營運表現。

PC 品牌:上半年提前拉貨透支需求,下半年營運下滑風險增加

關稅壓力削弱企業與消費者信心,原先業界寄望 Windows 10 停止支援所帶來的換機潮未如預期,導致全年 PC 展望普遍下修。同時,上半年因應關稅出現提前拉貨現象,更進一步透支 PC 下半年需求。基於以上,個人預期 PC 品牌業者:Dell、惠普 (HPQ)、華碩 (2357)、宏碁 (2353) 的 PC 業務將於 25 年下半年提早邁入衰退。

CPU:上半年提前拉貨透支需求,下半年營運下滑風險增加

考量 PC 與傳統伺服器上半年均出現提前拉貨現象,導致下半年需求被部分透支,預期關鍵零組件 - CPU 25 年下半年需求也將面臨同步下修的壓力。其中,Intel 近年獲利愈發仰賴 client CPU 事業,估計受 PC 下半年衰退負面影響最為明顯;AMD 受惠持續在 PC 與伺服器 CPU 領域搶奪 Intel 市占,預期可在一定程度上抵銷需求疲弱帶來的影響。

NVIDIA:下半年風險關注 GB 機櫃組裝良率,中東採購為潛在機會

儘管近期 GB200 機櫃出貨已較 25Q1 大幅提升,個人推估目前機櫃組裝良率仍僅落在 60~65% 區間。若下半年機櫃組裝良率仍低於 70%,下游業者為避免晶片存貨過度囤積,可能暫緩向 NVIDIA 採購晶片,使得 NVIDIA 下修下半年 Blackwell 晶片出貨與投片計畫的風險將增加。

不過機會與風險並存,隨著川普近期出訪中東,推動多國簽署 AI 晶片採購與合作備忘錄,使得中東有望成為 NVIDIA 晶片的新增出海口。儘管目前美國內部仍在評估 AI 晶片出口至中東的國安風險,一旦主管機構同意於下半年放行,中東採購將有助於去化部分 NVIDIA Blackwell 晶片產出,舒緩短期下游 GB 機櫃組裝良率不高所帶來的出貨壓力。

順帶一提,NVIDIA 下半年另一潛在機會為針對中國市場推出的特製降規晶片 - B30。公司已於上半年提列 H20 無法出口中國所有潛在損失,大幅壓低上半年中國營收基期;若改版 B30 能於 25Q2 開始投片,預期最快可於 25Q4 開始出貨,帶動中國下半年營收優於上半年。然而,不論是中東還是中國市場的潛在機會,能否實現的關鍵仍取決於川普政府是否開放相關出口許可,仍須評估地緣政治不確定性所帶來的潛在變數。

DRAM 原廠:下半年風險關注 GB 機櫃組裝良率,中東採購為潛在機會

隨著 PC 與手機市場下半年衰退壓力加劇,加上傳統伺服器需求趨於平淡,DRAM 後續成長動能將愈發仰賴搭載於 AI 晶片的 HBM。而 NVIDIA 作為 HBM 主要採購業者,其晶片出貨動能將高度影響 DRAM/HBM 後續展望,使得 DRAM/HBM 下半年走勢與 Blackwell 晶片出貨進度密切連動。

因此,目前 GB 系列伺服器的組裝良率僅 60~65%,如果後續無法明顯攀升,將為下半年 DRAM/HBM 市場的主要風險。反之,若下半年 NVIDIA GB 機櫃組裝良率能快速提升,或是美國政府放行中東市場採購 Blackwell 晶片,皆有望成為 DRAM/HBM 需求穩定向上的正面催化劑。

NAND Flash 原廠:預估 25 年營運先下後上,但關稅透支下半年回升力道

SK 海力士、三星、美光與 Sandisk 持續減產 NAND,配合下游 PC 與手機客戶於 25 上半年前加大拉貨力道,消費性 NAND 市場估計將如個人去年底時所預期,於 25Q2 回溫。然而考量 PC 等消費市場有過度透支下半年需求的跡象,25 下半年消費性 NAND 市場回升幅度將有限。

儘管伺服器領域亦出現提前拉貨跡象,但隨著 GB200 組裝良率已較 25Q1 上升,AI 伺服器對企業級 SSD 的採購需求有望逐步回溫,進而抵銷部分下半年因需求提前拉貨所帶來的下滑風險。個人預期, 25 年下半年企業級 SSD 需求將優於 client SSD 與 mobile NAND。考量三星與 SK 海力士在企業級 SSD 營收占整體 NAND 業務的比重高於同業,個人預期兩者下半年 NAND 業務表現將優於美光、鎧俠、SanDisk。

記憶體模組:25Q2 回溫強於預期,下半年轉為下滑風險增加

下游記憶體模組:威剛、宇瞻、創見、十銓 … 等業者營運與消費性市場高連動。受惠 PC、手機下游於 25 上半年關稅前加大拉貨力道,記憶體模組業者營運不僅將如個人先前預期於 25Q2 落底,甚至已提前顯著反彈。然而過於積極採購將透支下半年需求,個人持續預期記憶體模組業者 25 下半年轉為下滑風險上升。