Dell 季報看產業:CSP 等待 Blackwell 改款採購縮手,伺服器組件 25 年營運先下後上

前言

(文章完成時間:2025/3/11)

全球 PC 與品牌伺服器大廠:Dell 在 2/28 公布了最新一季營運報告。今天我們要來檢視報告中釋出的相關訊息。我們先簡單介紹一下 Dell 的背景:

公司在美股紐約證交所上市,代號為 DELL

為知名 PC 品牌大廠,市占率估計 17~20%,為全球第三大

為知名品牌伺服器大廠,市占率約 15%,為全球前兩大業者

那我們為何要關注 Dell 的營運狀況呢?了解 Dell 營運狀態,對於台股投資人有什麼幫助嗎?

Dell 為台股眾多 PC 組裝、零組件公司的大客戶,藉由了解 Dell 營運狀況,可以作為台股消費性 IC、組件的需求前瞻

Dell 在商用高階 PC、企業用的品牌伺服器市占率高,藉由了解 Dell 營運狀況,可以作為下游企業 IT 市場需求強弱的觀察

Dell 會計季度 25Q4 營運表現回顧

回顧 Dell 日曆季度 24Q4 (會計季度 25Q4) 營運,營收表現低於財測:

本季營收 239.3 億美元,季衰退 (-1.8)%,低於財測範圍下緣

Non-gaap EPS 2.68 美元,季成長 +25.2%,高於財測上緣

Blackwell GPU 平台出貨推遲,持續拖累 AI Server 業務

營收低於財測主要關鍵,在於 AI 伺服器業務明顯不如預期,不僅營收連續兩季下滑,季衰退幅度高達 (-27.6)%,新增訂單金額更是較上季下滑 (-52.8)%。對比對手:慧與科技 (HPE) AI 伺服器業務同樣較上季顯著衰退 (-40)%,兩者皆將矛頭指向 NVIDIA Blackwell 設計改變,導致 CSP 客戶等待改款而採購縮手。

兩者說法呼應個人先前於威騰季報解析的觀察:

比對 NAND 龍頭三星亦表示企業級 SSD 短期將出現去庫存,但其更明確暗示主要是受 NVIDIA Blackwell 出貨延遲影響,同步導致部分數據中心客戶推遲 SSD 採購,個人猜測此亦有可能為雲端存儲採購短期下滑原因

以此來看,儘管終端 CSP 業者資本支出不斷上調,但關鍵的 NVIDIA Blackwell 平台出貨一再延遲,反而壓抑了伺服器上游供應鏈短期銷售,且負面影響正持續擴大中。

AI 訂單遞延,預估伺服器業務下半年回溫

展望 25 年第一季,Dell 與對手慧與科技皆預期 AI 業務將持續下滑,這是否代表 AI 需求短期已經到頂呢?個人認為 AI 需求短期並未到頂,原因在於:

微軟、Google、亞馬遜、Meta 對於全年資本支出上調,顯示下游最大買家需求並未縮手

參考 Dell 電話會議中揭露,AI 伺服器累計訂單由 1 月底 41 億美元,2 月底大幅攀升至 90 億美元,顯示下游訂單重新加速大幅成長。

但預期伺服器相關供應鏈上半年表現將不如市場預期,原因在於下游一線 CSP 大客戶等待 NVIDIA Blackwell 晶片改款而推遲採購:

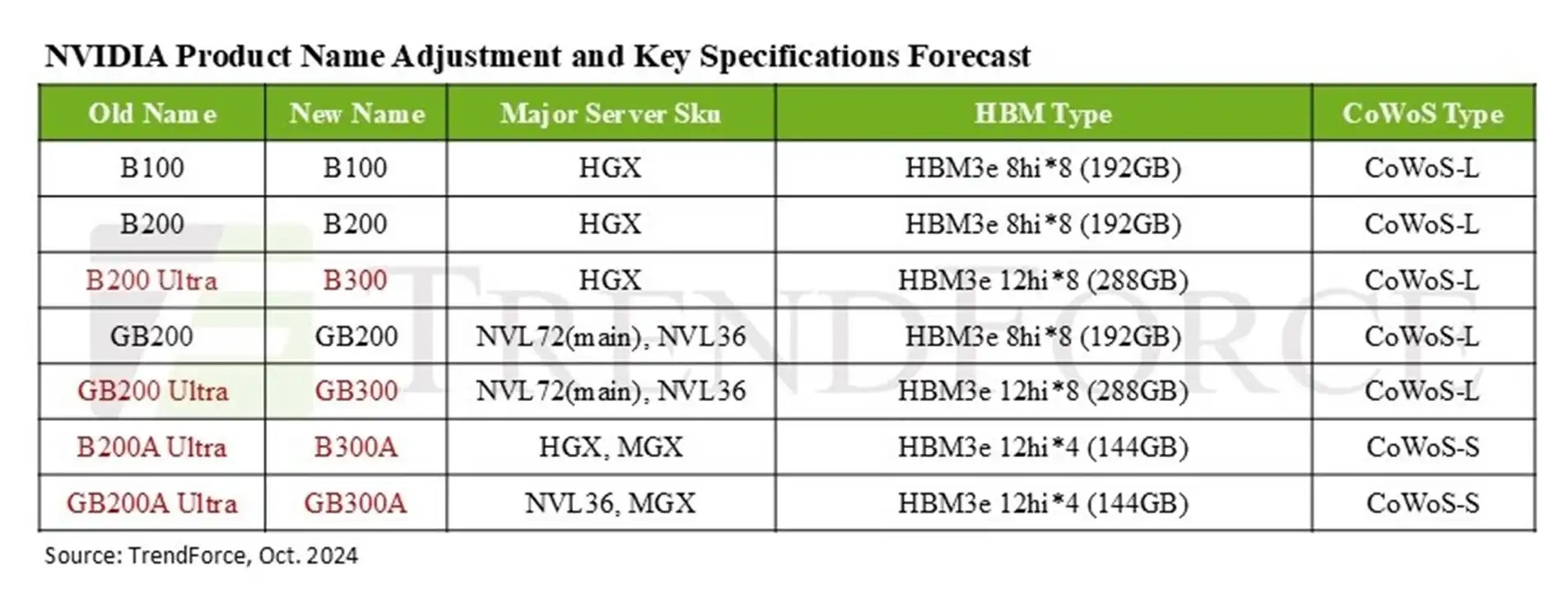

NVIDIA 繼 24 年 8 月調整 Blackwell 晶片設計後,24 年底又再度推出升級版 B300/GB300,運算 FLOPs、HBM 容量再次提高

B300/GB300 在主機板組態鬆綁也給於 ODM/OEM 業者更高靈活彈性,估計使得一線 CSP 業者紛紛轉向 GB300,放棄原本預計 Q4/Q1 出貨訂單

GB300 只提供 SXM Puck,較 GB200 可更動客製化部分增加,但也意味著一線 CSP 必須自行設計、重新驗證的環節與時間將拉長,使得 AI 伺服器相關組件出貨也將遞延

展望後續,個人預期 Dell 乃至於供應鏈的 AI 業務有機會於 25 下半年回溫:

儘管一線 CSP 大部分訂單都轉向 B300/GB300,但 25Q2 仍將有部分 GB200 訂單出貨

參考海力士電話會議,經營階層預期 B300/GB300 搭載的 HBM3E 12Hi 於上半年就會佔 HBM3E 整體出貨量一半以上,顯示 B300/GB300 目前於下半年出貨放量的規劃符合預期

若 NVIDIA B300/GB300 能如期於 25 下半年放量,AI 伺服器與供應鏈銷售將能重新向上。 綜合以上,個人延後對 Dell 伺服器業務於上半年回溫的預期,預估需至下半年才有機會重新回溫。

商用 PC 換機潮將加速,唯關稅不利利潤率

另一半主要營收來源 - PC 業務 Dell 維持成長預期,持續預期 Windows 10 官方支援結束將帶動商用 PC 於 25 年換機潮,公司亦表示近期下游採購升溫趨勢:

中小企業客戶對商用 PC 採購復蘇,以過往來看為商用需求領先指標

對手惠普 (HPQ) 同樣表示中小企業明顯回溫,過去兩個季度中客戶採購意願顯著增長

然而考量川普於 3/4 對中國出口至美國關稅上升至 20%,Dell 仍需要時間才能透過供應鏈轉移降低關稅壓力,這將不利公司 PC 業務利潤率,抵銷掉換機潮帶來營收成長。個人預期 Dell PC 業務或以獲利角度來看可能僅全年持平,25 年獲利成長動能還是得看伺服器業務下半年能否順利回溫。

由 Dell 看相關產業鏈上公司展望

最後我們嘗試從 Dell 的最新展望,推估其他相關產業鏈上公司營運表現。由於伺服器上半年採購

下游:記憶體模組營運 25Q2 落底,但關稅將抵銷部分下半年回升力道

下游記憶體模組:威剛、宇瞻、創見、十銓 … 等業者營運與消費性市場高連動,隨著 PC、手機下游去庫存力道與時間將原先預期更大更久,預期 25 上半年營運下滑壓力將有增無減。然而 25Q2 起消費性市場或能重回供需平衡,個人預期記憶體模組業者營運或將於 25Q2 落底,個人持續維持上季以來觀點:

個人預期記憶體模組業者 25 年下半年有機會回溫向上,全年營運呈現先下後上走勢。

然而考量中國出口至美國關稅上升至 20%,但 PC 業者可能會透過漲價反應成本下,將不利對價格敏感的消費性 PC 在美國銷售力道,個人預期將抵銷部分消費性記憶體下半年回升力道。

上游:NAND 原廠預估 25 年營運先下後上

CSP 業者等待 Blackwell G300 改款,將推遲企業級 SSD 採購,這將使得消費性和伺服器 NAND 需求於 25 上半年同步陷入短暫停滯。然而考量 NAND 下游庫存於 25Q2 降回健康水位,海力士、三星、美光、SanDisk 相繼減產 NAND,將有利消費性 NAND 於年中前落底回溫。隨著 NVIDIA GB300 於下半年順利量產,估計 CSP 業者對企業級 SSD 採購將重新加速,將可彌補關稅壓抑消費性 NAND 銷售力道不足的問題。

綜合以上,個人持續維持上季以來觀點:

個人預期鎧俠、SanDisk、美光等記憶體原廠 NAND 業務營運 25 下半年將回溫向上,全年營運呈現先下後上走勢。

上游:海力士、美光 25 上半年 DRAM 營運壓力低於三星

受到 CSP 推遲採購影響,Server DRAM 25 年上半年採購力道將同步受壓抑,與企業級 SSD 雷同。然而考量無論是上半年開始出貨的 GB200,或預期下半年放量的 GB300,HBM 主要供應商為海力士與美光,三星短期仍無法打入 NVIDIA 供應鏈,個人預期海力士、美光 25 上半年 DRAM 營運壓力將低於三星。

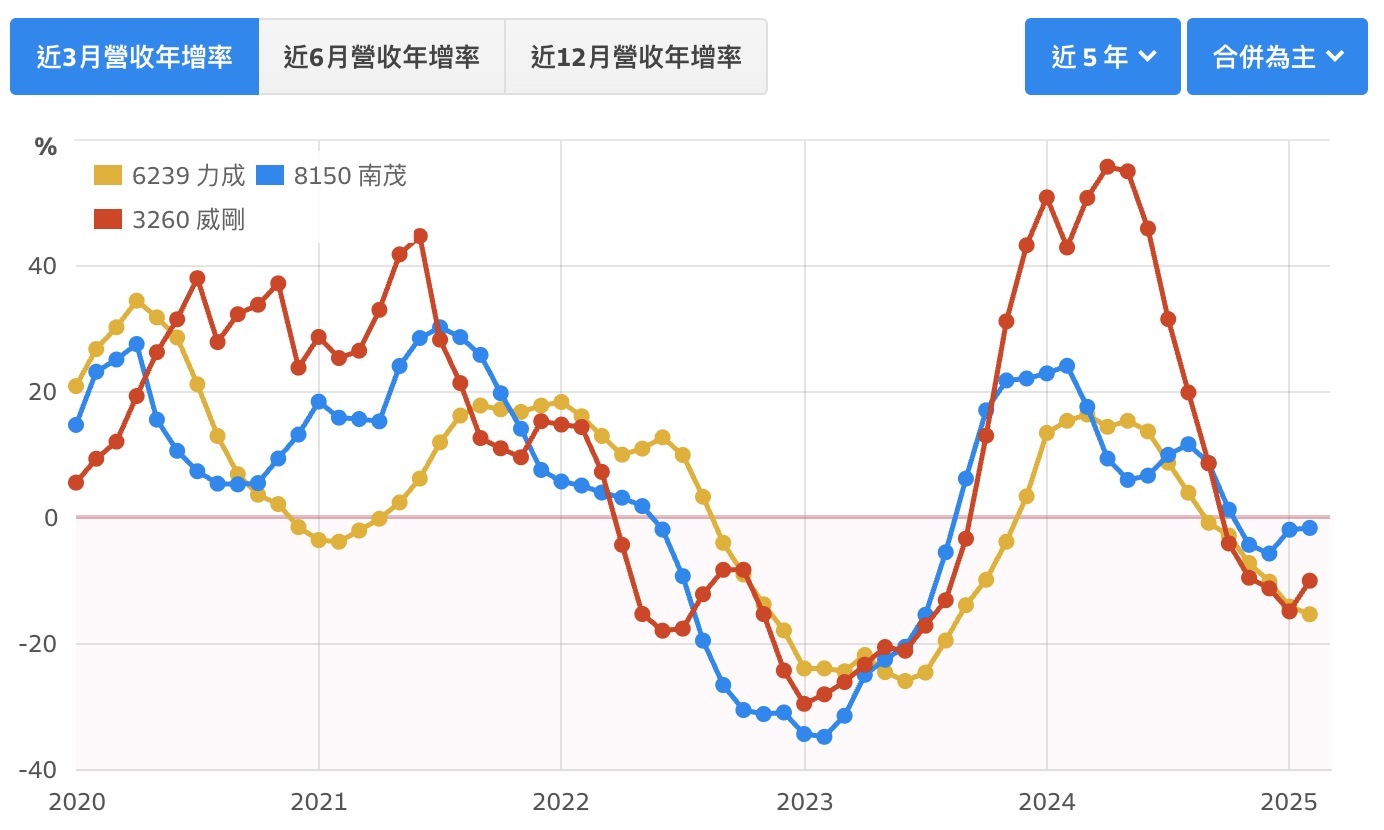

上游:記憶體封裝營運預估 25 下半年反彈

隨著消費性、伺服器需求可能於 25 下半年回溫,將帶動記憶體晶片出貨量隨之向上,相關封裝記憶體封裝族群:力成 (6239)、南茂 (8150) 記憶體封裝營收上半年仍將偏弱,但下半年有機會逐步反彈。