慧榮季報解析:受惠 NAND 製造商擴大對外採購,24 年獲利將顯著回溫

前言

又來到台股美股提款機單元,在這個單元中,我們將透過產業角度,介紹台股供應鏈高連動的美股巨頭,讓你認識更多值得關注的美股標的。

NAND controller 大廠慧榮 (SIMO) 在 2/7 公布了最新一季營運報告,今天我們要來檢視報告中釋出的相關訊息。部分聽眾或許對這間公司感到陌生,我們先簡單介紹一下慧榮的背景:

公司為台灣公司,但在美股 Nasdaq 上市,代號為 SIMO

慧榮主要的業務為 NAND Flash controller IC 生產銷售,為全球 NAND Flash controller IC 前三大,Client SSD controller 市占率估計約 30%

NAND Flash 主流製造業者都是慧榮的客戶

綜合以上可知,慧榮在 NAND Flash controller IC 地位舉足輕重。因此了解慧榮營運狀態,對於台股投資人好處在於:

NAND Flash controller 出貨量與手機、PC、Server SSD 銷量直接相關,藉由追蹤慧榮營運展望,可了解三大電子終端市場銷量概況

NAND Flash controller 單價與 NAND Flash 製造業者營運好壞有一定相關性,藉由追蹤慧榮營運展望,可了解 NAND Flash 製造業者獲利變化

23Q4 營運表現回顧

回顧慧榮 23Q4 營運表現:

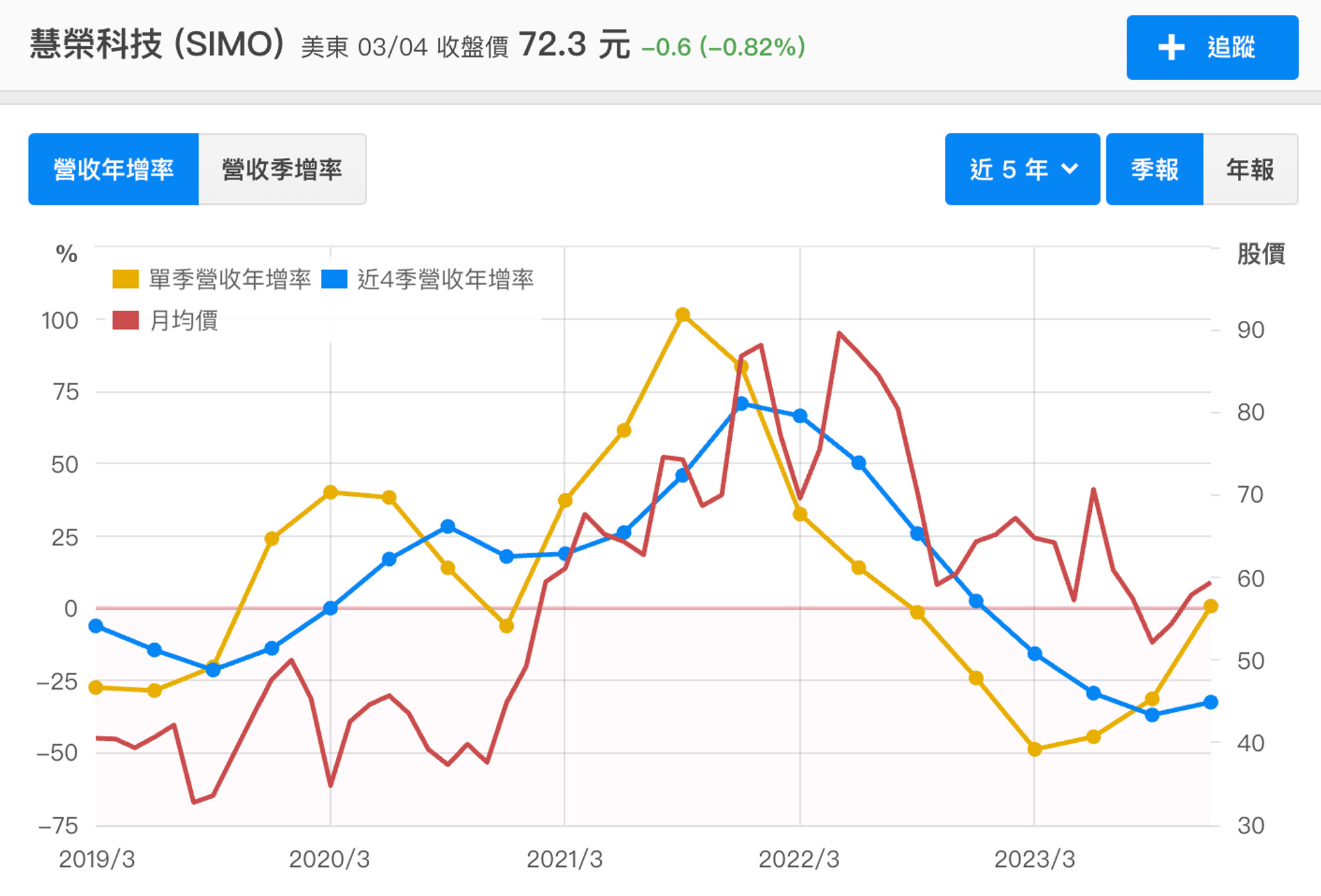

營收預估 2.02 億美元,較上季成長 +17%,年成長 +1%,高於財測上緣

non GAAP 毛利率 44.1%,較上季增加 1.6 個百分點,高於財測上緣

non GAAP 營業利益率 13.8%,QOQ 持平,低於財測範圍中間數

手機、PC 零售持續回補庫存,帶動營運持續回溫

參考公司揭露業務數據,受惠手機與 PC 零售兩大消費性市場庫存回補,與手機高度相關的 UFS/eMMC controller 業務季成長 +25~30%,SSD controller 營收季成長 +15~20%,由於兩大業務佔營收比重就高達 80~90%,帶動上季營運表現順利擊敗財測。

回顧 2023/8 威騰 WDC 季報解析中,個人曾預期:

NAND 銷量落底回溫,有利 NAND Controller 業者下半年業績反彈

慧榮作為 NAND Controller 龍頭,23 下半年營收較上半年成長 +42%,毛利較上半年成長 +45%,non GAAP EPS 更是較上半年大幅成長 +120%,的確符合個人半年前的預期。

客戶擴大 controller 向外採購,有利慧榮 24~25 年成長動能

展望 2024 年,慧榮預期營運將明顯成長:

營收預估年成長 +20~25%

non GAAP 毛利率 45~47%,平均較去年增加 3 個百分點

non GAAP 營業利益率 14.7~16.7%,平均較去年增加 3.8 個百分點

由以上推估 non GAAP 營業利益將大幅年成長 +49~77%

NAND 製造商營運將逐步好轉,慧榮產品價格與毛利率將築季改善

考量公司主力業務與 PC、手機需求息息相關,但市場對於 PC、手機 2024 年銷量成長預估多半僅低、中個位數而已,何以慧榮預期今年營收與獲利將雙位數顯著攀升呢?

其中一大原因來自晶片單位銷售價格將穩定攀升。參考慧榮經營階層觀點,由於 NAND 製造商持續壓低產出,NAND 預期在今年步入短缺,將帶動 NAND 報價與製造商獲利於 24~25 年穩定回升。隨著下游 NAND 製造商的獲利逐漸好轉,公司預期自身 Controller 銷售單價也將改善,配合高單價的 PCIe5、UFS4 新品推出,將帶動營收與毛利率成長幅度超過銷量。

We expect to see consistent improvement in our gross margins this year, driven by better mix towards newer generation interfaces in our eMMC and UFS and SSD controller sales, a number of new projects ramping and overall pricing starting to normalize and improve.

NAND 製造商擴大向外採購 controller,有利慧榮 24~25 年成長動能持續

另一大成長動能則來自於 NAND 製造商擴大向外採購 controller 組件。NAND 製造商過往在 controller 組件仍有不小比重採取自行研發,但由於近期獲利陷入泥沼,客戶決定將資源優先配置於最先進的產品與製程,而中、低階產品採用的 controller 轉為擴大向外採購,以降低相關研發與 tape out 成本費用。

慧榮為少數能夠提供中高階 PCIe4/5、UFS 3.1/4 controller 的第三方 solution 業者,受惠下游客戶擴大向外採購趨勢, 公司預期來自於 NAND 製造商收入將較大幅成長 +50%。

綜合以上有利因素,慧榮預計 24Q1 淡季為全年營運低點,後續將逐季回升,全年成長將顯著高於 PC、手機市場銷量回升幅度。公司觀點亦與個人過去一季以來預期吻合:

預期慧榮營運將自 24 下半年加速攀升, 全年營收、毛利率、獲利在低基期下仍有不小幅度反彈。

由慧榮看相關產業鏈上公司後續展望

最後我們嘗試從慧榮的最新展望,推估其他相關產業鏈上公司 24 年營運表現。

同業:NAND controller 24 下半年營運加速回升

考量 NAND 量價 24 年將持續齊升,這不僅將加惠於慧榮,同業:群聯、點序等業者產品定價與毛利率預期都能受惠回穩。個人持續維持上季以來的預期:

NAND controller 24 下半年營運加速回升

至於 NAND 製造商擴大向外採購趨勢,個人認為並非所有第三方 controller 業者都能雨露均霑。這主要是因為主流中高階 PCIe4/5、UFS 3.1/4 controller 研發門檻與成本明顯較高,目前僅慧榮、群聯能夠提供穩定產量與品質,兩者估計亦為少數能夠打入 NAND 製造商供應鏈的受惠者。

下游:NAND 晶片製造業者 24 年營運逐季加速回升

參考慧榮的觀點,公司預期 NAND 供給限制與定價上漲將持續至 2025 年。儘管近期市場對於 NAND 供給縮減持續性時有雜音,但個人認為:廠商利用率隨著供需好轉而回升屬正常現象,但在所有主要業者 NAND 業務仍處於虧損狀態下,短期擴產可能性仍然偏低,此仍將支撐報價穩定上揚,因此個人偏向認同慧榮觀點。綜合以上,個人持續維持先前預期。

24 年 NAND 供給釋放仍將有限,報價全年將持續攀升,帶動威騰 (WDC)、鎧俠、三星、海力士等 NAND 晶片製造業者獲利加速回升。