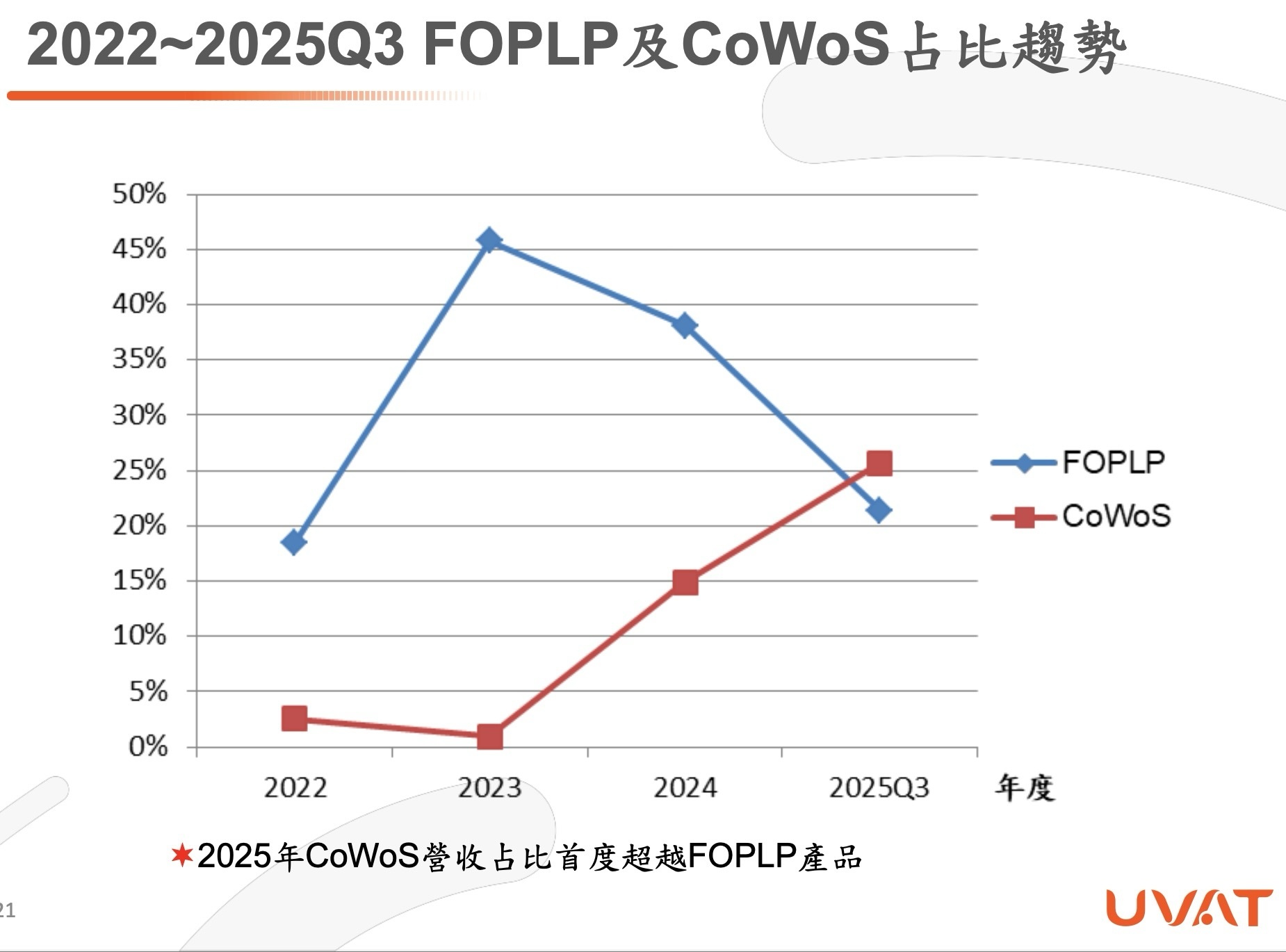

產業解析:面板級封裝材料與設備供應鏈機會

前言

上一篇文章,我們大致為讀者整理了面板級封裝 PLP (Panel Level Package) 展望與競爭格局。本篇文章我們將為大家整理面板級封裝上游材料與設備供應鏈概況。

面板級封裝:材料供應鏈解析

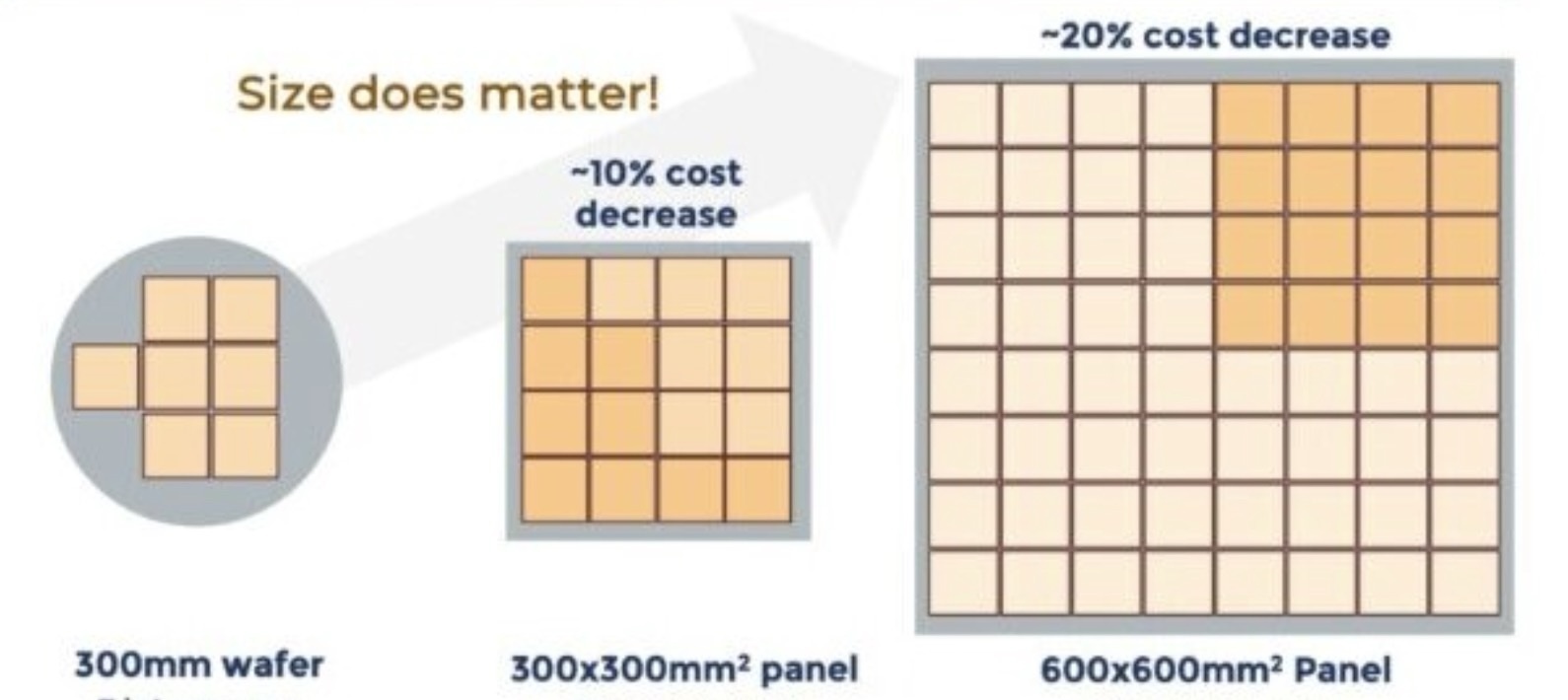

面板級封裝 PLP 繼承晶圓級封裝許多流程,因此受惠於 FOWLP、InFO、CoWoS 供應鏈材料業者,也有高機會打入面板級封裝供應鏈。但面板級封裝在翹曲 Warpage、晶片位移 Die shift、材料均勻性問題較晶圓級封裝嚴重,為了因應以上問題,面板級封裝在材料上一大特點便是導入乾膜材料,取代晶圓級封裝常用的液態材料。

更多的乾模材料

如同面板級封裝,PCB、載板製程特性也是以方形為基礎、追求大尺寸面積處理,因此業界將 PCB 製程中乾膜材料借鏡導入於面板級封裝。相較於液態材料,乾模材料的好處在於:

更能適應大面積方形面板,在四個角落厚度均勻性更好

在大面積下表面平坦度更好

可在低溫下成形,避免高溫導致翹曲 Warpage、晶片位移 Die shift

省去液態材料塗佈通常需要經過靜置、預烤、固化步驟,產出效率較高

面板級封裝 PLP 目前主要在中低階的 Chip-first 製程採用乾膜材料,相關封裝環節包含:

RDL 介電絕緣層形成:採用感光介電質 PID (Photo-Imageable Dielectric) 乾膜

RDL 光阻塗佈:採用乾膜光阻

暫時載具上黏晶:將晶粒暫時黏著與載具上,採用黏膜取代黏膠形式

Molding 模封:部分業者採用 EMC 乾膜

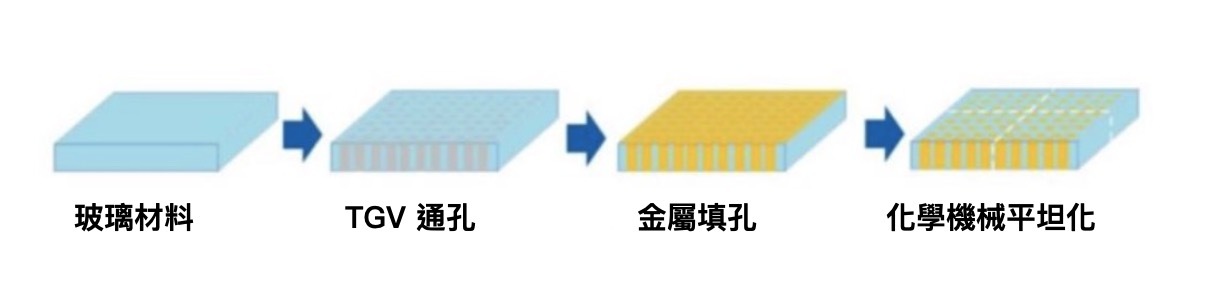

玻璃核心加工門檻高,短期可能先向外採購

玻璃載板 / 玻璃中介層 TGV、金屬填孔、金屬化製程難度高:

玻璃易碎特性,屬得 TGV 通孔易產生裂紋 (cracks),可能導致後續導電性異常

玻璃易碎下孔徑也難一致,導致金屬填孔時可能部分通孔空洞,或是通孔內銅體積不一致,將使得後續電阻與訊號表現不穩

玻璃表面平滑不利於金屬材料附著,導入額外表面粗化步驟又可能生產新裂紋

基於以上,下游封裝業者短期可能先直接採購已加工完成 TGV、金屬填孔的玻璃核心,以加速初期量產速度,未來再逐步整合內製。

(圖片來源:艾邦半導體網)

材料供應鏈地圖

日本業者材料上長期經驗與配方掌握,使其仍主導面板級材料環節;但台灣業者具備成本優勢,在部分材料環節也有能見度。下面我們嘗試彙整面板級封裝與玻璃載板材料供應業者:

-

玻璃載板核心 / 玻璃中介層核心材料

玻璃材料業者:康寧 (GLW)、AGC 艾杰旭、SCHOTT、日本電氣硝子

TGV 加工業者:DNP、TOPPAN、SEMCO、Absolics、晶呈科技(4768)

-

方形面板暫時載具 Carrier:面板級封裝的暫時載具主要採用玻璃材質載板,部分也會採用金屬材質,因此主要業者多為國際上玻璃巨頭。

-

暫時載板黏著材料:用於將晶粒、RDL 穩固黏合在方形暫時載具上

海外業者:3M、Brewer Science、TOK、SEKISUI Chemical、Resonac、信越化學

本土業者:達興材料 (5234)、晶化科技

-

暫時載板剝離材料:在黏著材料與載具之間鋪設一層暫時載板剝離材料,材料在雷射掃描或大面積加熱下會發生解離,使得原本暫時黏在載具上的晶板能順利從載具上剝離

海外業者:3M、Brewer Science

本土業者:達興材料 (5234)、晶化科技

-

暫時載具上晶面保護膜:在晶板研磨、搬運或暫時鍵合過程中,保護晶片正面電路不受污染損壞。

海外業者:Nitto、LINTEC、Brewer Science、3M

本土業者:達興材料 (5234)

-

Molding 模封材料

海外業者:NAMICS、Resonac、Sumitomo Bakelite 住友電木、Panasonic、Nagase ChemteX、Henkel、信越化學

本土業者:長興 (1717)、晶化科技

-

Molding release film 離型膜:作用是鋪設在 Molding 模具與模封材料之間,確保後續晶板能順利從模具中取出,也保護模具不受材料污染

海外業者:Nitto Denko 日東電工、AGC 艾杰旭、Resonac、TOWA、Toray

本土業者:碩正 (7669)

-

RDL 介電層 PID 乾膜:主要應用於 Die-first 粗線距線寬製程

-

RDL 介電層液態 PI 材料:仍為 RDL-first 細線距線寬製程主流

海外業者:Fujifilm、Sumitomo Bakelite 住友電木、JSR、Taiyo Ink

本土業者:永光化學、長興 (1717)

-

RDL 乾膜光阻:主要應用於 Die-first 粗線距線寬製程

-

RDL 液態光阻:仍為 RDL-first 細線距線寬製程主流

海外業者:TOK、JSR、默克 Merck、杜邦 (DD)、Fujifilm

-

RDL 乾膜光阻顯影液

海外業者:MacDermid Alpha、Technic

本土業者:日益和、昶昕實業、清英實業、開利達

-

RDL 液態光阻顯影液

規格/配方主導者:TOK、Fujifilm、Merck、杜邦 (DD)、JSR

代工與生產:三福化 (4755)、長春

-

RDL 光阻剝離劑

海外業者:默克Merck、杜邦 / Qnity、Technic、TOK

本土業者:三福化 (4755)、達興材料 (5234)、弘塑 (3131) / 添鴻、KANTO-PPC 關東鑫林

-

RDL Ti/Cu 晶種層濺鍍靶材

海外業者:JX 金屬、Honeywell Electronic Materials、Materion、Umicore、Tosoh SMD

本土業者:光洋科、鑫科

-

RDL 蝕刻液

海外業者:MKS / Atotech、MacDermid Alpha、ADEKA、JCU、MEC、MGC Trading

本土業者:KANTO-PPC 關東鑫林、弘塑 (3131) / 添鴻、三福化 (4755)、達興材料 (5234)、芝普

台股材料業者

鑑於讀者對於台股較為熟悉,下面特別彙整部分與面板級封裝相關的台灣材料業者

三福化 (4755)

三福化營收為台灣化學品與氣體供應商,過去於面板、太陽能市場著墨較多,近年積極開發半導體市場,半導體業務佔 2025 年營收比重估計已來到約 22%。公司半導體主要產品包含:

光阻顯影液材料 TMAH 回升與再生

光阻剝離液

蝕刻液

公司目前在先進封裝市場中,以光阻剝離液材料動能最為明確,目前已供貨給台積電的 InFO 和 CoWoS 製程,2025 年相關營收成長幅度高達 +46%,規模推算已來到近 4 億台幣水準,相當於營收 7.5%。三福化為群創面板材料供應商,在面板級封裝與群創也有合作,FOPLP 製程用的蝕刻液、剝離液與玻璃基板藥液正在研發,估計面板級封裝將擴大光阻剝離液、蝕刻液業務市場潛在機會。

達興材料 (5234)

達興材料由友達光電及長興材料合資成立,早期以面板顯示器材料供應為主體,2025 年顯示器材料佔營收比重高達 81%。隨著大客戶友達面板業務遭遇阻力,公司近兩年轉向積極開發半導體市場,半導體材料佔營收比重由過往低個位數,2025 年快速上升至近 17%,去年成長幅度高達 +108%。

達興材料在先進封裝已量產供貨的材料包含:

晶圓 / 晶板從暫時載具上剝離時採用的剝離材料

RDL 佈線曝光顯影後光阻剝離液

RDL 金屬層銅蝕刻液

晶圓 / 晶板切割時晶邊保護膠

以上材料也有機會擴展至面板級封裝市場

(圖片來源:達興材料法說會)

長興 (1717)

長興營收中電子材料約佔 26%,但主要是 PCB 相關,半導體材料估計僅佔營收約 4~5%。公司在先進封裝與面板級封裝可切入的領域估計有

Molding 用 MUF 材料

RDL 介電層液態和乾模材料

RDL 乾膜光阻

其中 Molding 用 MUF 材料估計已經打入台積電 WMCM 供應鏈,有機會於 2026 下半年後逐步放量。憑藉長年供應 PCB 材料豐富經驗,加上打入台積電成功案例,長興未來在面板級封裝材料供應具備潛力。

弘塑 (3131) / 添鴻

弘塑作為台系濕製程設備龍頭,也透過子公司添鴻供應濕製程化學品材料,包含:

RDL 光阻剝離劑

RDL 金屬層蝕刻液

目前化學品佔營收比重已高達 20%。公司濕製程設備不僅是台積電主要供應商,在日月光、力成 PLP 製程中也居主力供應地位,估計其濕製程化學品也將順勢打入,在面板級封裝材料供應鏈取得一席之地。

碩正 (7669)

碩正科技專注於生產先進封裝材料,主要產品有二:

Molding release film 離型膜:佔營收 90%

晶面研磨保護膠帶:佔營收 10%

公司自 2024 年打入台積電 InFO、CoWoS 供應鏈後,營收立即數倍成長;隨著 2025 年離型膜也導入國內業者 FOPLP 製程進入量產,將明確受惠面板級封裝後續產能擴建潮。

鑫科 (3663)

鑫科從事貴金屬材料加工與買賣業務,2021 年開始跨足半導體產業,主要供應金屬薄膜濺鍍靶材與蒸鍍材,目前半導體相關業務估計約佔營收 4~5%。公司在 FOPLP 材料市場的機會包含

已明確供貨多家 FOPLP 客戶大尺寸金屬材質方形載具

作為國內為二金屬靶材業者,有機會供應 RDL 晶種層 Ti/Cu 濺鍍靶材

晶呈科技 (4768)

晶呈科技為半導體特殊氣體業者,主要應用於曝光、蝕刻、擴散製程環節。憑藉長期供應蝕刻氣體核心能力,公司於 2024~2025 推出的 LADY (Laser Arrow Decomposition Yield) 技術,應用於玻璃通孔 TGV 製程,並對外供應 TGV 與金屬填孔後的玻璃材料。參考法說會資訊,晶呈科技 2025 年在玻璃核心材料上已與 12 家公司合作:

AI/CPO 載板製造商:台灣 2 家、日本 1 家,已取得小量訂單

AI/CPO IC 設計業者:美國 1 家、台灣 1 家,規格數量研議中

高階 OSAT 封裝業者:台灣 3 家,可靠性試驗進行中

公司目前有一條可進行 TGV 與金屬填孔玻璃核心產線,每月產能 5000片,預計 2026~2029 年產能將逐步擴充至 120 條產線,後續可追蹤 TGV 玻璃核心擴產放量對營收實際貢獻幅度。

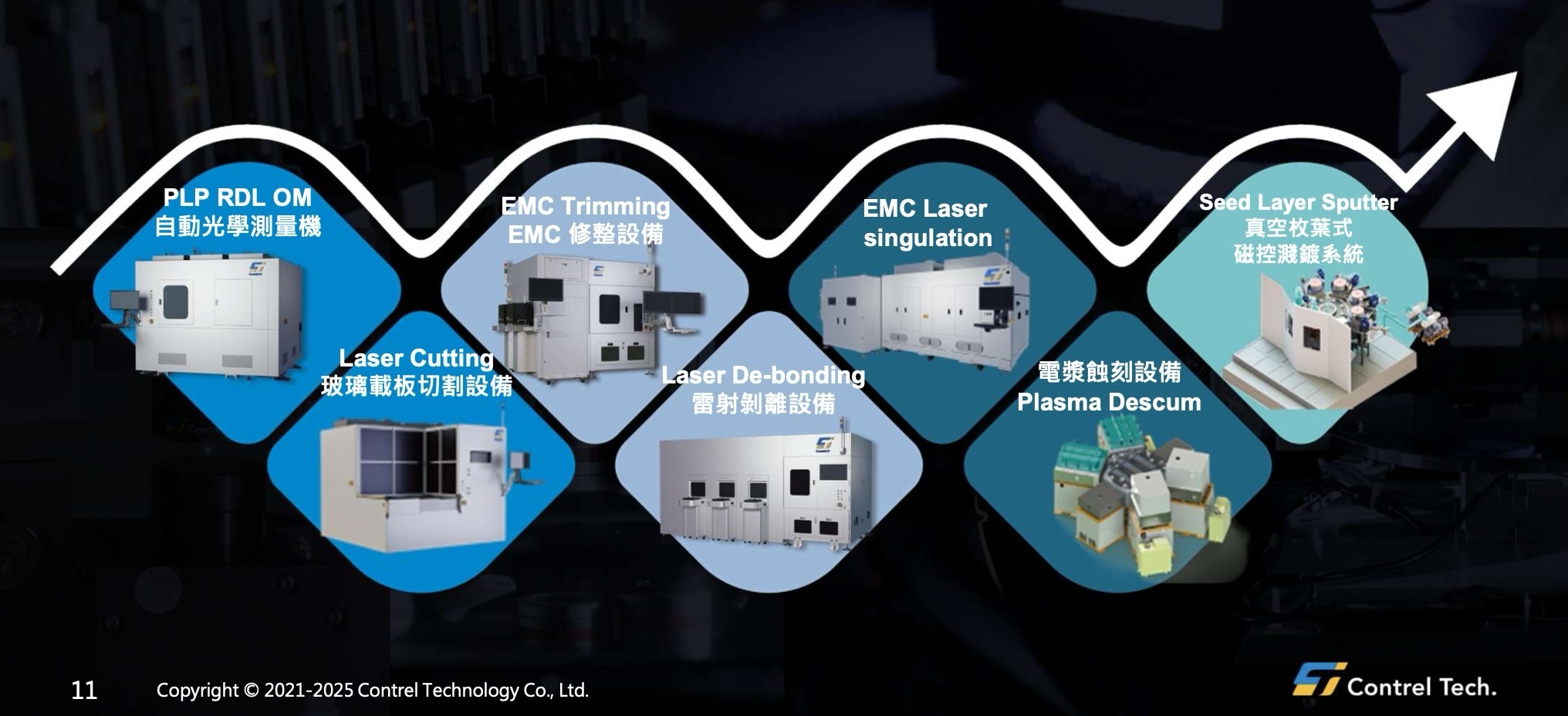

面板級封裝:設備供應鏈解析

面板級封裝 PLP 繼承晶圓級封裝許多流程,因此受惠於 FOWLP、InFO、CoWoS 供應鏈設備業者,也有高機會打入面板級封裝。但面板級封裝在翹曲 Warpage、晶片位移 Die shift、材料均勻性問題較晶圓級封裝嚴重,因此部分環節反而導入用於 PCB、載板製程類型設備。

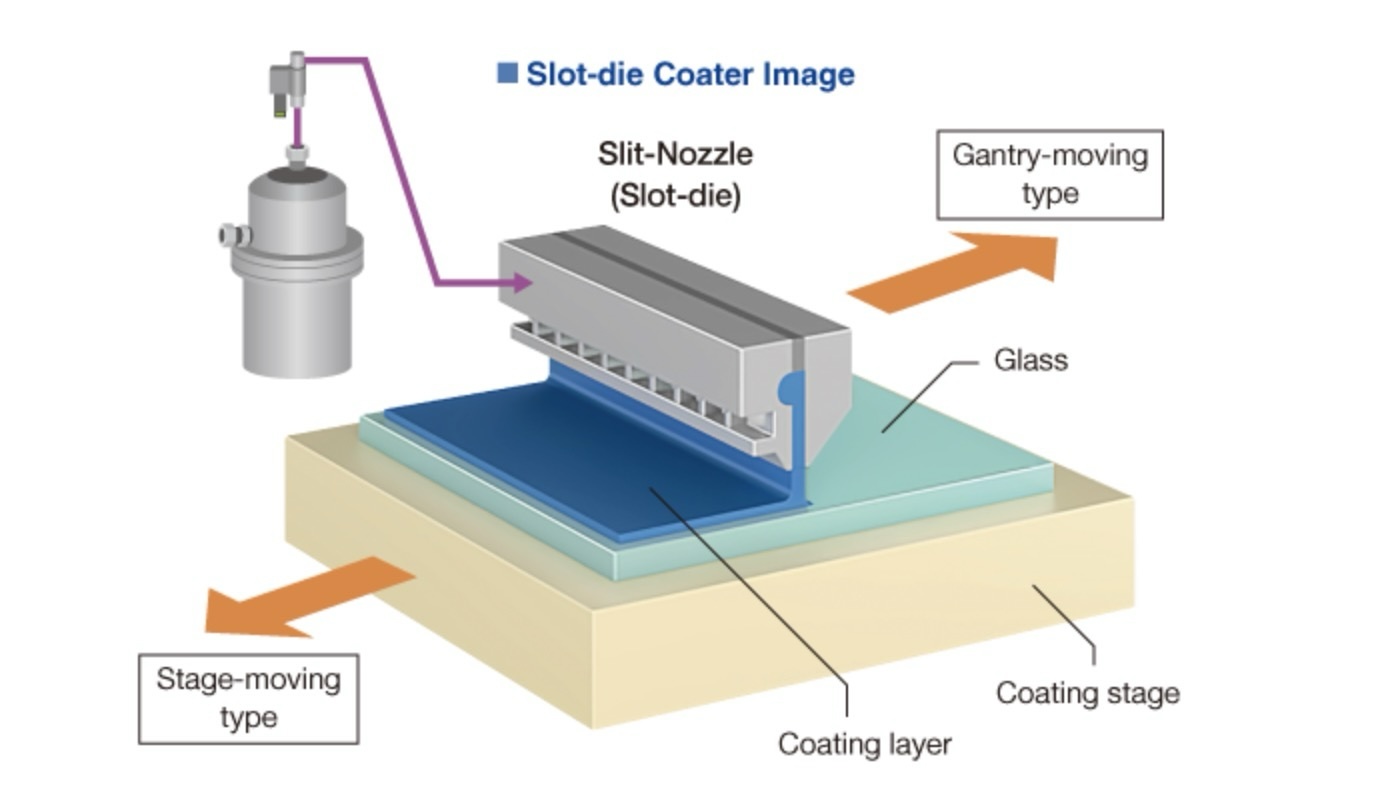

更多類 PCB、載板製程的塗佈、壓合設備

PCB、載板製程特性也是以方形為基礎、追求大尺寸面積處理,因此業界將 PCB 製程中製程借鏡導入於面板級封裝。晶圓級封裝由於天生採用圓形載具,因此液態材料非常適合用旋轉塗佈;但是轉向面板級封裝大尺寸方形載具,則必須改用 PCB 製程常見的狹縫塗佈 Slit coating。常見的使用環節包含:

暫時載具上液態黏膜塗佈

RDL 介電絕緣層形成:感光介電質液態 PI 塗佈

RDL 液態光阻塗佈

(狹縫塗佈,圖片來源:Toray)

液態材料多半適用於 5μm/5μm 以下精細線寬 / 線距的高階晶片封裝,前面提到的乾膜材料則適用於線寬線距要求不高的中低階應用。乾膜材料仰賴壓合方式成形,因此面板級封裝中採用大量類似 PCB、載板製程的壓合設備,導入相關封裝環節包含:

RDL 介電絕緣層形成:感光介電質 PID 乾膜壓合

RDL 光阻塗佈:乾膜光阻壓合

暫時載具上黏膜壓合

Molding 模封:部分業者採用 EMC 乾膜,採用真空壓合

雷射直寫曝光機 LDI 採用率上升

曝光機為 RDL 金屬佈線形成的關鍵設備,儘管目前主流仍是步進式曝光機 stepper,但在應對面板級封裝大尺寸、翹曲 warpage、晶片偏移問題時,其需要實體光罩缺點明顯放大:

Stepper 必須搭配光罩進行曝光,但實體光罩上的電路圖案是寫死的,如果晶片偏移量大,光罩印下去的 RDL 線路會明顯無法對準晶片接腳 Pad,導致該區域電路斷路或短路。

面板嚴重翹曲 Warpage 時,實體光罩上圖案難以完美貼合所有不規則的起伏,同樣會導致後續 RDL 線路形成後發生斷路或短路問題

隨著單一 AI 晶片封裝體尺寸不斷膨脹,這已超出了單一 Stepper 鏡頭的可曝光最大尺寸,因此傳統 Stepper 必須把要曝光的圖案切割,分多次曝光拼接 (Stitching),但導致拼接縫處可能產生疊位誤差,後續電路有斷路或短路潛在風險

基於以上,面板級封裝開始導入在 PCB 製程已大量採用的雷射直寫曝光機 LDI (Laser Direct Imaging),其特點在於曝光圖案是數位即時產生,不需要實體光罩,這帶來以下好處:

LDI 透過自動光學檢測 AOI 掃描取得每顆晶片的實際誤差座標,再利用軟體演算法即時微調扭曲、拉伸、平移數位電路圖,讓後續曝光的線路完美追蹤並精確對準上經偏移的晶片,更適合晶片位移問題嚴重的面板級封裝

LDI 透過高度感測器可進行局部焦距與比例動態微調,確保在崎嶇不平的大面板上依然維持穩定的線寬與對位精度,降低翹曲 Warpage 帶來的曝光對位不精準問題

LDI 採用無縫掃描直寫技術,理論上沒有物理曝光場域的限制,能輕易應對未來尺寸無上限的超大型封裝尺寸曝光

LDI 的弱點在於產出效率低,但其能夠針對翹曲 Warpage、晶片位移自動調整特性,使得其在面板級封裝採用率開始上升。

(圖片來源:財報狗)

設備供應鏈地圖

相較於材料,台灣業者在面板級封裝設備上有較高的能見度。下面我們嘗試彙整面板級封裝與玻璃載板設備業者:

-

乾膜壓合設備:適用乾膜材料成形,常見於 Die first 製程

海外業者:Takatori 高鳥、Meiki、Hakuto 伯東

-

狹縫塗佈設備 Slit Coater:適用液態材料塗佈,常見於 RDL first 製程

海外業者:SCREEN、Toray 東麗、Tazmo

本土業者:Manz 亞智、陽程 (3498)、群翊 (6664)、韶陽科技

-

暫時載具鍵合設備 Bonder

-

暫時載具熱剝離設備 Thermal Debonder:主要用於 Die first 封裝製程

海外業者:ERS、EVG、Tazmo、Takatori 高鳥

本土業者:辛耘 (3583)、新群 Nutrim

-

暫時載具雷射剝離設備 Laser Debonder:主要用於 RDL first 封裝製程

-

Die pick & place 設備:Die first 封裝製程中,用於將晶粒精準放置排列在方形暫時載具上

-

Die Bonder:RDL first 封裝製程中,用於將晶粒精準鍵合在 RDL 表面線路焊墊上

海外業者:Toray 東麗、Shibaura Mechatronics、ASMPT、K&S (KLIC)、BESI

-

Molding 設備:

TOWA、APIC Yamada、ASMPT

-

Post-Mold Curing 設備:用於 molding 後,將晶板置於高溫環境中進一步加熱,以確保材料達到完全交聯,達到最佳機械強度

-

RDL 介電層固化 Curing 設備:介電層在塗佈與顯影後仍是半成品狀態,需透過高溫固化確保材料達到完全交聯,提升機械性質穩定化

-

研磨設備 grinder

-

RDL 感光介電層曝光顯影開孔設備:RDL 中介電層如果採用感光材料,就可以透過曝光、顯影流程來形成微導通孔。

-

RDL 非感光介電層乾膜雷射開孔設備:RDL 若採用非感光介電層乾膜材料 (例如 ABF),由於無法透過傳統的曝光顯影步驟形成微導通孔,雷射直接燒蝕開孔為主流替代方式

海外業者:三菱電機、Via Mechanics、ESI / MKS、SUSS MicroTec

本土業者:鈦昇 (8027)、東捷 (8064)

-

RDL 介電層開孔後去膠渣電漿設備:介電層通孔後孔洞會殘留膠渣。需將其徹底清除,後續濺鍍晶種層與電鍍銅時才能避免接觸不良與高阻抗問題。

海外業者:Nordson (NDSN)、ULVAC、KLA (KLAC)、Panasonic、Trymax、YES、PVA TePla

本土業者:友威科 (3580)、鈦昇 (8027)、天虹 (6937)、凌嘉科技

-

RDL 曝光機

Stepper:Onto、Canon、Ushio

LDI:SCREEN、ADTEC / Ushio、ORC Manufacturing、EVG、Orbotech / KLA (KLAC)、Nikon、應用材料 (AMAT) + Ushio

-

RDL 顯影設備

海外業者:Schmid Group、SCREEN、SUSS MicroTec、科林研發 (LRCX)、盛美半導體 (ACMR)

本土業者:Manz 亞智、弘塑 (3131)、敍豐 (3485)、揚博 (2493)

-

RDL 去光阻設備

海外業者:Schmid Group、科林研發 (LRCX)、盛美半導體 (ACMR)

-

RDL Ti/Cu 晶種層濺鍍設備

海外業者:Evatec、ULVAC、應用材料 (AMAT)

本土業者:友威科 (3580)、凌嘉科技、天虹 (6937)

-

RDL 銅電鍍設備

海外業者:MKS Atotech、Ebara、ASMPT、科林研發 (LRCX)、ACM Research

本土業者:Manz 亞智、弘塑 (3131)

-

RDL Ti/Cu 晶種層蝕刻設備

海外業者:SCHMID Group、科林研發 (LRCX)

-

玻璃核心 TGV 雷射設備:利用雷射精確照射玻璃,改變受光點的分子結構,使該區域後續變得容易被化學蝕刻,降低後續蝕刻通孔的難度

海外業者:LPKF、Philoptics、3D-Micromac

本土業者:鈦昇 (8027)

-

玻璃核心 TGV 濕蝕刻設備:將上面完成雷射改質的玻璃基板,浸泡於 含有氫氟酸 HF 的酸性蝕刻液中,酸液會以極快的速度沿著雷射改質過的軌道向下侵蝕,掏空玻璃並形成孔洞;而未被雷射照射到的正常玻璃區域則幾乎不受影響,進而完成開孔程序

海外業者:YES、RENA、SCHMID、盛美半導體 (ACMR)

本土業者:Manz 亞智、辛耘 (3583)

-

玻璃核心通孔後去渣活化電漿設備:

海外業者:Nordson (NDSN)、PVA TePla、Trymax

本土業者:友威科 (3580)、天虹 (6937)

-

玻璃核心 Ti/Cu 晶種層濺鍍設備

海外業者:Evatec、ULVAC、應用材料 (AMAT)

本土業者:友威科 (3580)、凌嘉科技

-

玻璃核心填孔銅電鍍設備:將長滿種子層的玻璃放入電鍍槽中,通電後銅離子會順著種子層開始生長,逐漸將整個通孔填滿

海外業者:MKS Atotech、RENA、盛美半導體 (ACMR)、科林研發 (LRCX)、SCHMID

本土業者:弘塑 (3131)、辛耘 (3583)、Manz 亞智

-

玻璃核心表面 CMP 平坦化設備:去除表面過多鍍銅,得到可做後續 RDL 的平坦表面

Ebara、應用材料 (AMAT)

-

AOI 檢測

海外業者:Onto (ONTO)、Camtek (CAMT)、KLA (KLAC) / Orbotech

本土業者:由田 (3455)、晶彩科 (3535)、均豪、牧德

-

晶片切割設備

海外業者:DISCO、ASMPT、ACCRETECH

本土業者:鈦昇 (8027)、東捷 (8064)

台股設備業者

鑑於讀者對於台股較為熟悉,下面彙整部分與面板級封裝相關的台系設備業者

志聖 (2467)

志聖過往為 PCB、載板設備大廠,目前營收組成為:

半導體設備約 40%

載板設備約 27%

傳統 PCB 設備約 24%

面板相關設備約 4%

隨著近年積極發展先進封裝市場,並打入台積電 InFO、CoWoS 供應鏈,半導體佔其營收比重已來到 40%,台積電估計佔營收比重 20%,為明確的先進封裝受惠公司。憑藉其長年在 PCB、載板設備經驗,以及供貨台積電先進封裝設備能力,公司在面板級封裝提供以下設備:

乾膜貼合設備

Curing 設備

保護層撕膜機 peeler

暫時載具鍵合設備 Bonder

隨著台灣 OSAT 業者近期加速擴產面板級封裝,有望助力公司半導體設備營收進一步擴大。

群翊 (6664)

群翊為全球最大的 PCB 塗佈、烘烤設備大廠,目前營收組成為:

高階載板 & 先進封裝設備:55~60%

傳統 PCB 相關設備:25%

光學、面板相關設備:15%

公司近年積極切入面板級封裝市場,目前提供設備包含:

乾膜貼合設備

狹縫塗佈設備

Curing 設備

保護層撕膜機 peeler

目前面板級封裝設備佔公司營收比重仍低,但部分設備已小量出貨給特定客戶,後續可關注面板級封裝對其營收貢獻是否拉高。

長廣 (7795)

長廣為長興 (1717) 子公司,專注於真空壓膜設備生產,在高階真空壓膜機領域具備近乎壟斷的地位。目前營收組成為:

三段式真空壓膜機 58%,用於 AI Server 等級的 10 層以上 ABF 載板製程

二段式真空壓膜機 15~20%,用於 PC、筆電等級的 4~8 層 ABF 載板製程

一段式真空壓膜機 15~20%,主要用於低階 PCB 製程

公司主力營收雖來自於 ABF 載板市場,但近年嘗試佈局面板級封裝市場,其真空壓模設備有機會切入以下環節:

暫時載板黏著乾膜貼合

RDL 介電層乾膜貼合

RDL 光阻乾膜貼合

長廣於 2023 年已向 Intel 小量出貨用於玻璃載板製程,目前與群創合作開發方形面板真空壓膜設備,也正在與 OSAT 封裝業者進行產品材料測試與驗證。除此之外,公司也與日系材料商 (估計為味之素) 合作開發晶圓級封裝用真空壓膜設備,預計 2026 下半年交付測試機台,順利的話 2027 年有望量產出貨。

(圖片來源:長廣法說會)

陽程 (3498)

陽程為鴻海集團下的 PCB、面板自動化設備和系統整合廠。透過其在 PCB 與面板經驗,2023 年開始切入面板級封裝用的狹縫塗佈設備,估計主要用於以下製程環節

暫時載具上液態黏膠塗佈

RDL 介電層液態 PI 塗佈

RDL 液態光阻塗佈塗佈

目前設備已經出貨給國內面板級封裝業者,但估計佔營收比重非常低,後續可關注面板級封裝對其營收貢獻是否拉高。

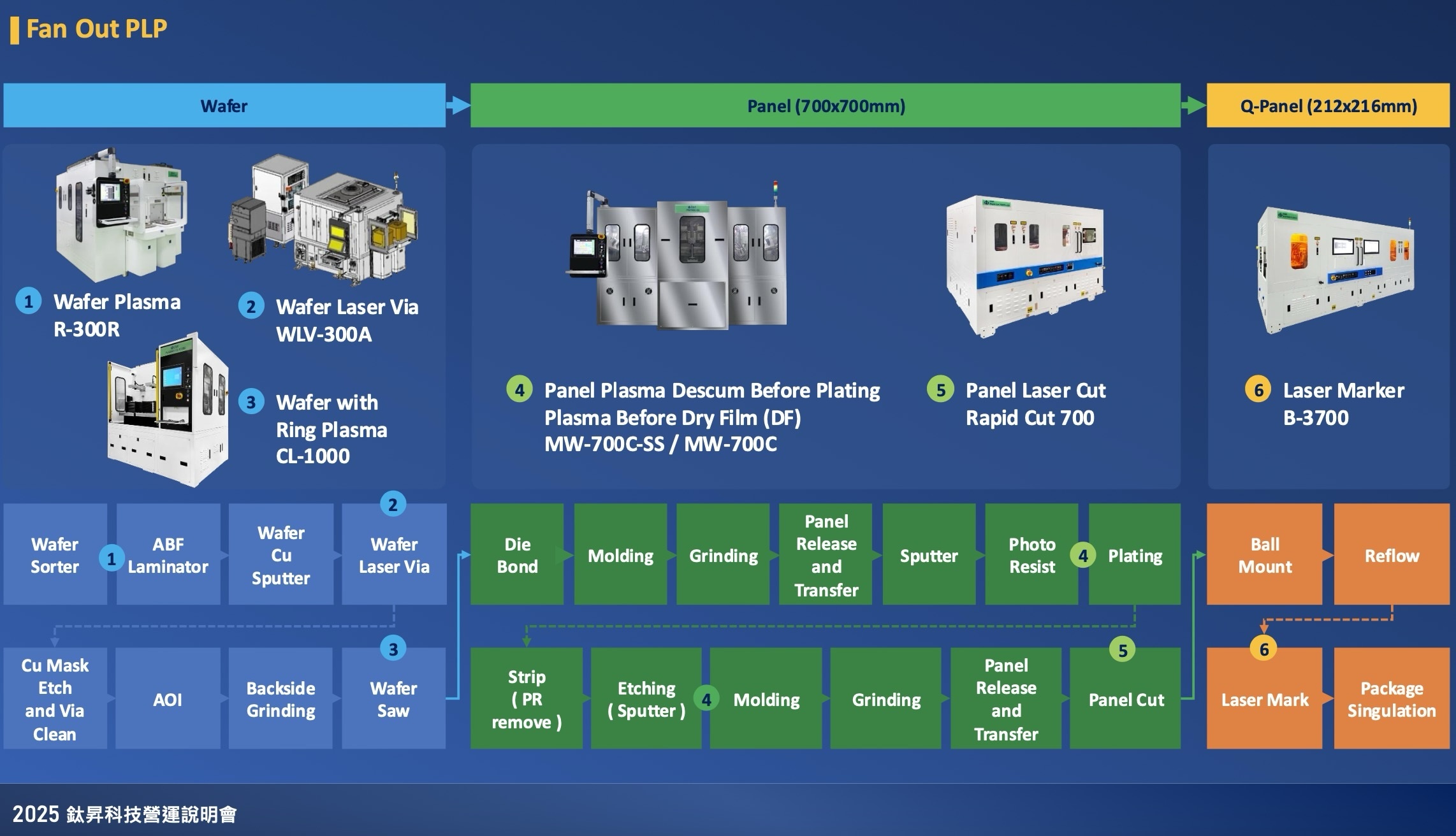

鈦昇 (8027)

鈦昇為以雷射技術與電漿 Plasma 技術為核心的設備業者,主力市場為半導體封裝與載板產業,目前營收組成為:

雷射設備 53%

電漿 Plasma 設備 10%

公司雷射設備過往主要用於封裝的雷射打印,為台灣龍頭;自 2022 年積極拓展先進封裝市場,目前其產品瞄準以下環節:

暫時載具雷射剝離設備 Laser Debonder

RDL 非感光介電層乾膜雷射開孔設備

RDL 介電層開孔後去膠電漿清潔設備

雷射拉曼光譜檢測設備

雷射切割設備

雷射打印設備

玻璃核心 TGV 雷射改質設備

在面板級封裝市場,鈦昇設備已明確出貨用於大尺寸 700x700mm FOPLP 封裝製程,過去兩年主要客戶估計為群創、意法半導體、SpaceX。展望後續,不僅群創、意法半導體、SpaceX 在 FOPLP 產能上將持續擴產,力成與日月光 2026~2027 年也將大舉開出自家 FOPLP 產能,以上預計都將為公司帶來未來 2~3 年成長動能。

玻璃載板 / 玻璃中介層為鈦昇在面板級封裝另一關鍵機會。公司過往與 Intel 合作關係緊密,不僅供貨其先進封裝相關設備,2023 年更合作開發用於玻璃載板 / 玻璃中介層製程的 TGV 雷射改質設備,使得鈦昇為台灣少數於在此領域具備技術的設備業者。公司自 2023~2024 年已開始小量出貨給 Intel,2026 年估計將再增加一個日本客戶,隨著多家業者玻璃載板 / 玻璃中介層產能有望於 2027~2028 年量產下,也將成為鈦昇後續業績順風。

(圖片來源:鈦昇法說會)

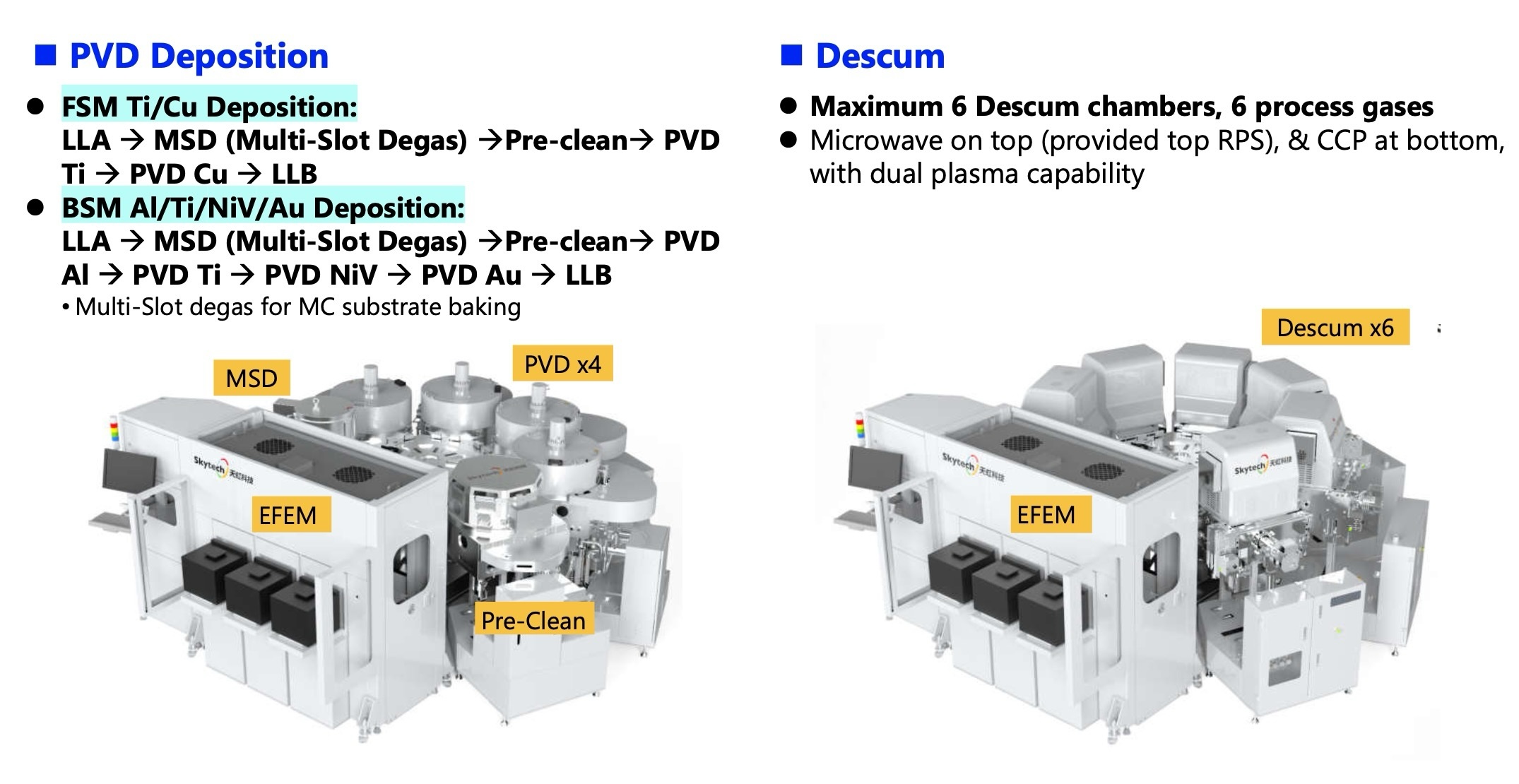

友威科 (3580)

友威科為真空濺鍍、電漿蝕刻設備業者,近年積極擴展先進封裝市場,2025 年先進封裝業務佔營收比重估計接近 50%。在面板級封裝,公司產品有望運用於下面環節

RDL 介電層開孔後去膠電漿清潔 (Descum)

RDL Ti/Cu 晶種層濺鍍

玻璃核心通孔後去渣活化電漿

玻璃核心 Ti/Cu 晶種層濺鍍

公司估計目前已經打入群創、意法半導體 FOPLP 供應鏈,2025 年 FOPLP 佔營收比重約 20~25%。隨著後續群創、意法半導體、力成與日月光 2026~2027 年都將大舉開出 FOPLP 產能,估計有利於友威科將能受惠。

(圖片來源:友威科法說會)

天虹 (6937)

天虹為半導體設備廠,主力產品為:

物理氣相沉積 PVD 設備,佔設備業務約 6 成

原子層沉積 ALD 設備,佔設備業務約 3 成

蝕刻設備

暫時載具鍵合 / 剝離設備 (TBDB)

2025 年先進封裝已成為設備業務最大市場,佔設備營收比重接近四成。參考天虹法說會資訊,公司目前在面板級封裝主要著墨於小尺寸 310x310mm,其產品估計主要應用以下環節:

PVD:RDL 晶種層濺鍍沉積

電漿蝕刻:RDL 介電層開孔後去膠渣電漿清潔

公司預期面板級封裝設備 2026 年將開始出貨,後續可關注對其營收貢獻狀況。

(圖片來源:天虹法說會)

東捷 (8064)

東捷前身為母公司東台精機的半導體事業部門,其設備主要面向 LCD、micro LED 面板檢測與自動化市場。公司於 2019 年開始切入半導體封裝領域,主要焦距於雷射技術相關應用,目前設備主要應用於以下環節:

暫時載具雷射剝離設備 Laser Debonder

RDL 介電層非感光乾膜雷射開孔

RDL 介電層開孔後去膠電漿清潔 (Descum)

模封 EMC 材料雷射修整

晶片雷射切割

玻璃載板雷射切割

AOI 檢測

研磨設備 grinder (與母公司東台共同研發)

東捷過往即為群創面板設備商,近年群創積極跨入面板級封裝,公司順理成章打入其面板級封裝供應鏈,2024~2025 年已出貨相關設備。隨著群創後續持續擴產面板級封裝產能,並積極投入玻璃載板 TGV 技術開發,東捷有望持續受惠。

2026 年初志聖透過私募取得東捷約一成股權,成為公司最大股東。憑藉志聖與 G2C+聯盟在晶圓級封裝高能見度,有望加速擴大東捷先進封裝設備業務,並透過與聯盟夥伴整合形成一站式解決方案,提升對先進封裝客戶吸引力。

(圖片來源:東捷法說會)

弘塑 (3131)

弘塑為台灣半導體濕製程設備龍頭,在台灣 12 吋晶圓級封裝的酸槽設備市佔率約 60~80%,單晶片旋轉機台市佔約 60%。目前營收組成為:

濕製程設備:66~69%

化學品:20%,主要為濕製程會用到的蝕刻液、去光阻液等。

維修服務:8~13%

公司長年為台積電先進封裝濕製程設備主要供應商,大量應用於 InFO、CoWoS 的 RDL 製程環節,因此其產品在面板級封裝以下 RDL 製程環節也具備切入機會:

RDL 顯影設備

RDL 去光阻設備

RDL Ti/Cu 晶種層蝕刻設備

RDL 銅電鍍設備

玻璃核心填孔銅電鍍設備

辛耘 (3583)

辛耘為半導體設備、再生晶圓與材料供應商,主力市場為半導體先進封裝,台積電為其最大客戶。目前營收組成為:

代理 60%

自製設備與再生晶圓 40%

公司自製設備業務約 70% 來自於濕製程設備,其餘則為暫時貼合與剝離設備 (TBDB) 與烘烤設備,因此估計其在面板級封裝以下環節也具備切入機會:

暫時載具鍵合設備 Bonder

暫時載具熱剝離設備 Thermal Debonder

RDL 顯影設備

RDL 去光阻設備

RDL Ti/Cu 晶種層蝕刻設備

玻璃核心 TGV 濕蝕刻設備