車用、工業半導體產業追蹤:下游去庫存近尾聲,但美國關稅壓抑下半年復甦力道

前言

今天我們快速更新車用、工業半導體巨頭們 - 德州儀器、英飛凌、恩智浦、意法半導體、安森美近況,了解車用、工業半導體供應鏈後續展望。本篇文章內提及產業與公司將包含:

車用工業半導體:德州儀器 (TXN)、英飛凌、亞德諾 (ADI)、恩智浦 (NXP)、瑞薩、意法半導體 (STM)、安森美 (ON)

打線封裝設備:庫力索法 (KLIC)、ASMPT

工業市場下游庫存已在底部

回顧車用、工業半導體巨頭們 25Q1 營運,整體仍處於下滑週期,但部分業者衰退幅度開始減緩:

亞德諾單季營收 26.4 億美元,季成長 +9%,年成長 +22.3%

德州儀器單季營收 40.7 億美元,季成長 +1.55%,年成長 +11.14%

英飛凌單季營收 35.9 億歐元,季成長 +4.9%,年衰退 (-1.13)%

瑞薩單季營收約 20.9 億美元,季成長 +5.5%,年衰退 (-12.2)%

恩智浦單季營收 28.4 億美元,季衰退 (-8.9)%,年衰退 (-9.3)%

安森美單季營收 14.5 億美元,季衰退 (-16.1)%,年衰退 (-22.4)%

意法半導體單季營收 25.2 億美元,季衰退 (-24.2)%,年衰退 (-27.4)%

工業市場優於車用

其中各家業者工業市場表現大致上優於車用,個人估計主因在於工業市場衰退時間較車用早 3~4 季,因此工業衰退幅度率先開始鈍化:

德州儀器:工業部門季成長 +7~9%,優於車用部門季成長 +1~3%

恩智浦:工業部門季衰退 (-1.6)% ,優於車用部門季衰退 (-6.5)%

瑞薩:工業部門季成長 +7.1% ,優於車用部門季成長 +4.4%

意法半導體:工業部門季衰退 (-17)% ,優於車用部門季衰退 (-34)%

安森美:工業部門季衰退 (-4.1)% ,優於車用部門季衰退 (-25.7)%

在工業市場已衰退 8 季、車用市場也衰退邁入 5 季之下,參考各家業者數據與說法,估計下游庫存已逐漸回到正常水平,其中工業市場庫存去化又快於車用:

德州儀器:認為工業所有終端市場客戶的庫存都處於低水準,去庫存已經結束

亞德諾:下游工業客戶庫存已經落底,渠道庫存繼續下降低於 7~8 周合理水位

英飛凌:大多數目標市場的客戶和分銷商都正在結束庫存調整,車用下游通路存貨目標是 10~12 週,目前正處於上限約 12 週

瑞薩:下游通路的庫存天數降至約 9~10 週,低於合理庫存 12 週水準,其中工業 IOT 通路庫存較上季下滑,車用則較上季上升,公司認為下游去庫存幾乎完成,觀察到非常緩慢復甦跡象

恩智浦:下游通路的庫存天數約 9 周,低於長期目標 11 週

意法半導體:認為通路仍然有些庫存過剩,但預計 25Q2 將降至正常水位,預示去庫存進入尾聲

考量下游去庫存已近完成,車用工業大廠們均預期第二季營運將回穩攀升:

德州儀器:預期 25Q2 營收較上季成長 +6%

亞德諾:預期 25Q2 營收較上季成長 +4.2%

英飛凌:預期 25Q2 營收較上季成長 +3.1%

恩智浦:預期 25Q2 營收較上季成長 +2%

瑞薩:排除匯率因素預期 25Q2 營收較上季成長 +4.8%

意法半導體:預期 25Q2 營收較上季成長 +7.7%

安森美:預期 25Q2 營收較上季持平

大廠們財測大致符合個人去年 11 月以來預期:

歐美日 IDM 巨頭營運預期延遲至 25 上半年逐步落底

受關稅衝擊,車用市場下半年難回溫

儘管車用、工業半導體產業已逐步走出衰退,但川普政府關稅政策不確定性下,使得下半年復甦力道備受壓抑。阻力之一在於擔心關稅影響需求,導致部分下游客戶推遲投資採購

英飛凌:不確定性在短期內影響消費者情緒和企業投資,一些公司可能會進一步削減庫存水準

瑞薩:鑒於目前 (關稅) 情況,認為工業領域不太可能有巨額投資,對於工廠自動化復甦展望保守

庫力索法:受關稅影響來自東南亞車用與工業封測廠訂單明顯放緩

阻力之二來自於擔心關稅漲價而提前拉貨,透支部分下半年需求,此情況在美國車用市場更為明顯:

亞德諾:25Q1 車用營收上升來自於提前拉貨,預期 25Q2 後將轉為下滑

通用汽車:CFO Paul Jacobson 指出確實受益於提前拉貨 (pull-ahead demand),消費者在關稅落地前搶先購車,尤其 3 月提前拉貨潮明顯。

福特汽車:發言人表示四月銷量 16 % 成長,主因在於消費者擔心漲價快速搶車

賓士:高層在分析師會議中表示透露已在美國建立存貨,把車先報關並囤積於經銷商,以趕在 4 月 3 日稅率生效前入關。

阻力之三來自於因應關稅成本,汽車業者可能調漲美國車價,不利下半年美國消費者購車意願

福特汽車:預期下半年美國整體汽車行業售價將調漲 1~1.5% 以因應關稅

速霸陸:於 5/19 宣布將調漲美國市場售價,藉由漲價來抵銷增加的成本

綜合以上,考量美國佔全球汽車銷量比重 18% 不可謂小,個人預期車用半導體下半年仍將持續打底,表現不如工業市場。即便工業市場下半年有望緩步復甦,但受車用市場拖累下,車用工業半導體巨頭:德州儀器 (TXN)、英飛凌、亞德諾 (ADI)、恩智浦 (NXP)、瑞薩、意法半導體 (STM)、安森美 (ON) 下半年營運復甦力道將有限。個人持續維持上季以來觀點:

儘管車用、工業市場下半年可能復甦,但成長力道應先保守看待

相關產業後續展望

最後我們嘗試推估相關產業鏈上其他公司後續營運表現。

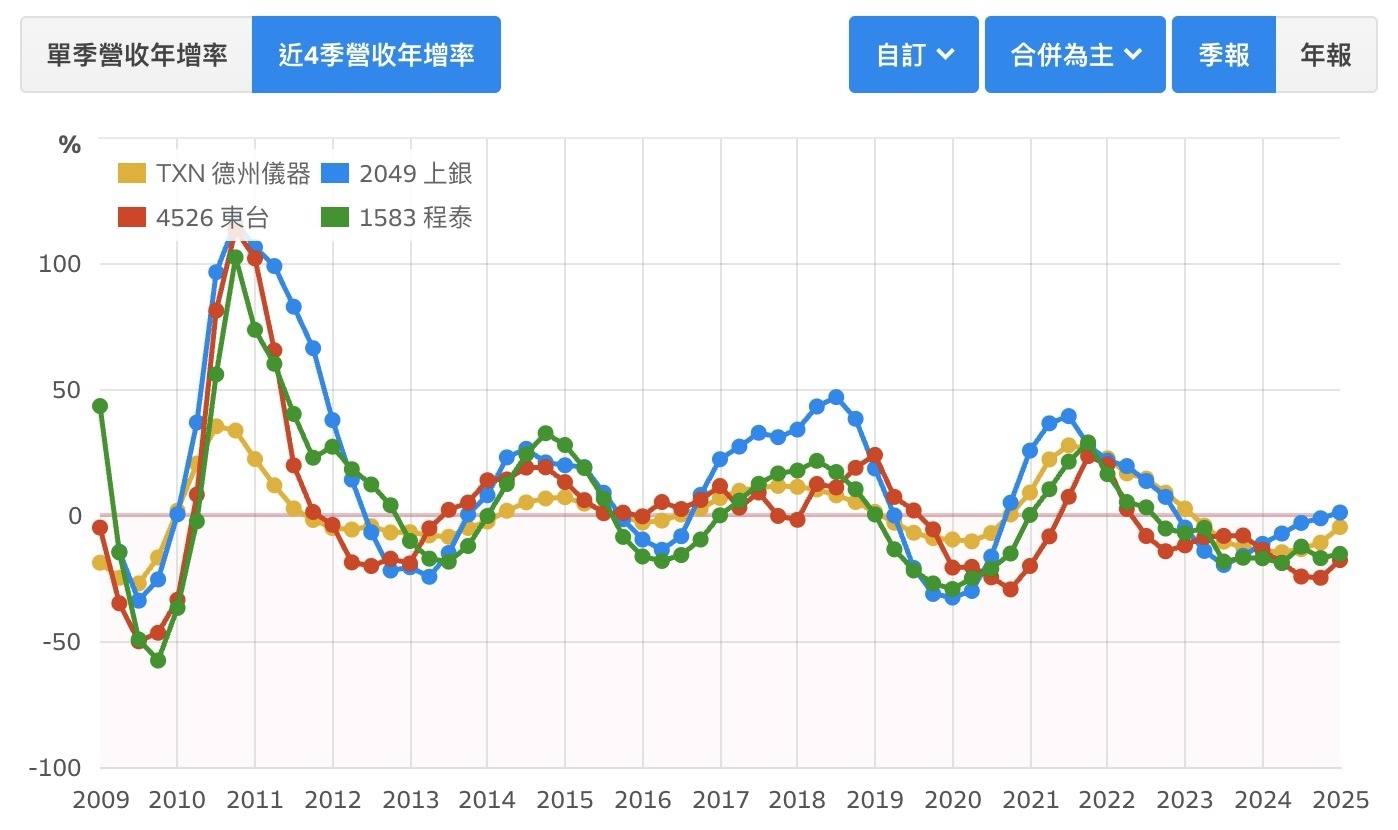

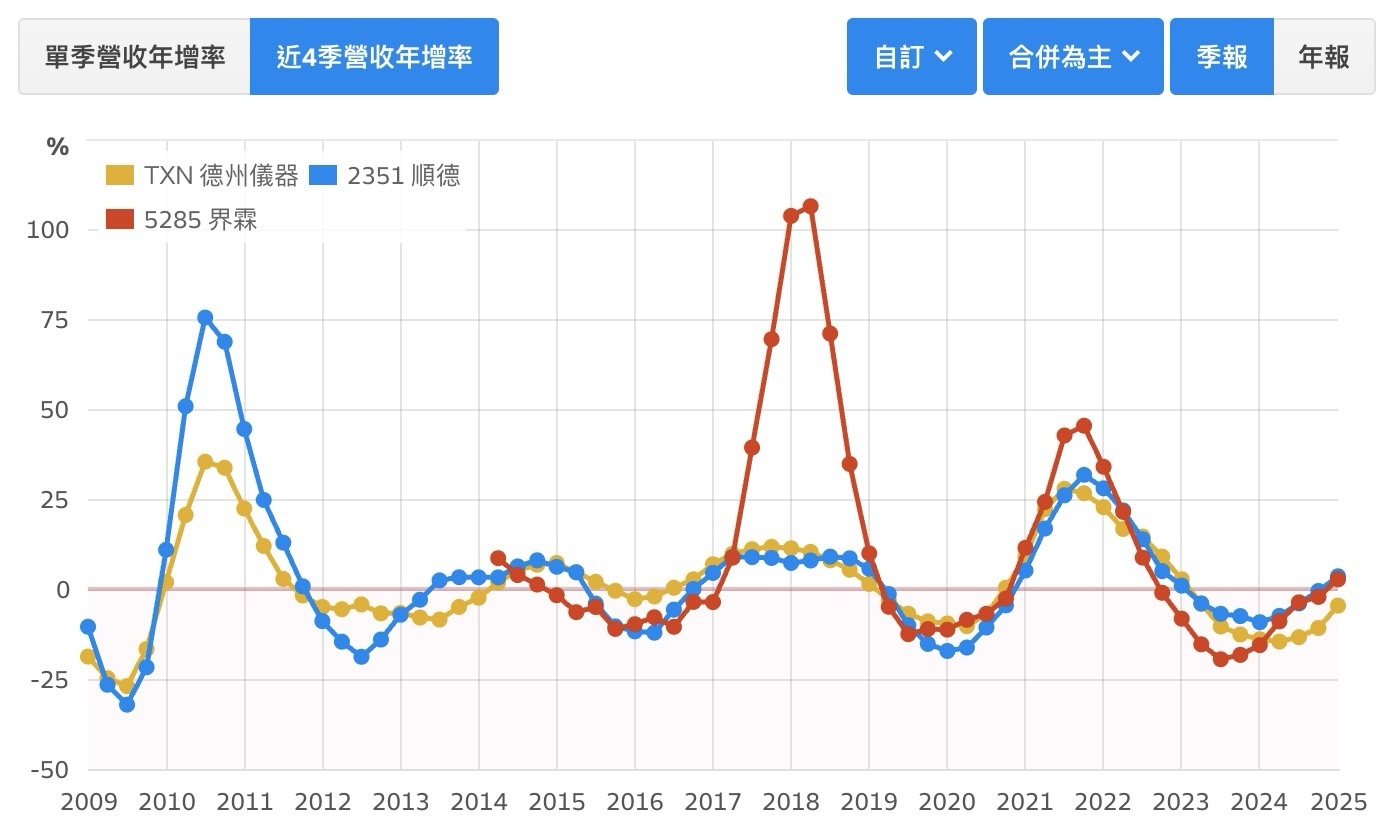

導線架族群 :車用、工業市場復甦力道有限,持續預期 25 下半年復甦緩慢

台系導線架業者:順德 (2351)、界霖 (5285)、長科 (6548) 營收中車用、工業比重已經超過 5 成,過往來看導線架業者營運與車用工業半導體巨頭高度正相關。如同個人前面所述,考量車用工業半導體巨頭下半年營運復甦力道將有限,個人持續維持上季以來觀點:

台系導線架族群營運已經落底,但 25 年復甦力道仍將偏低。

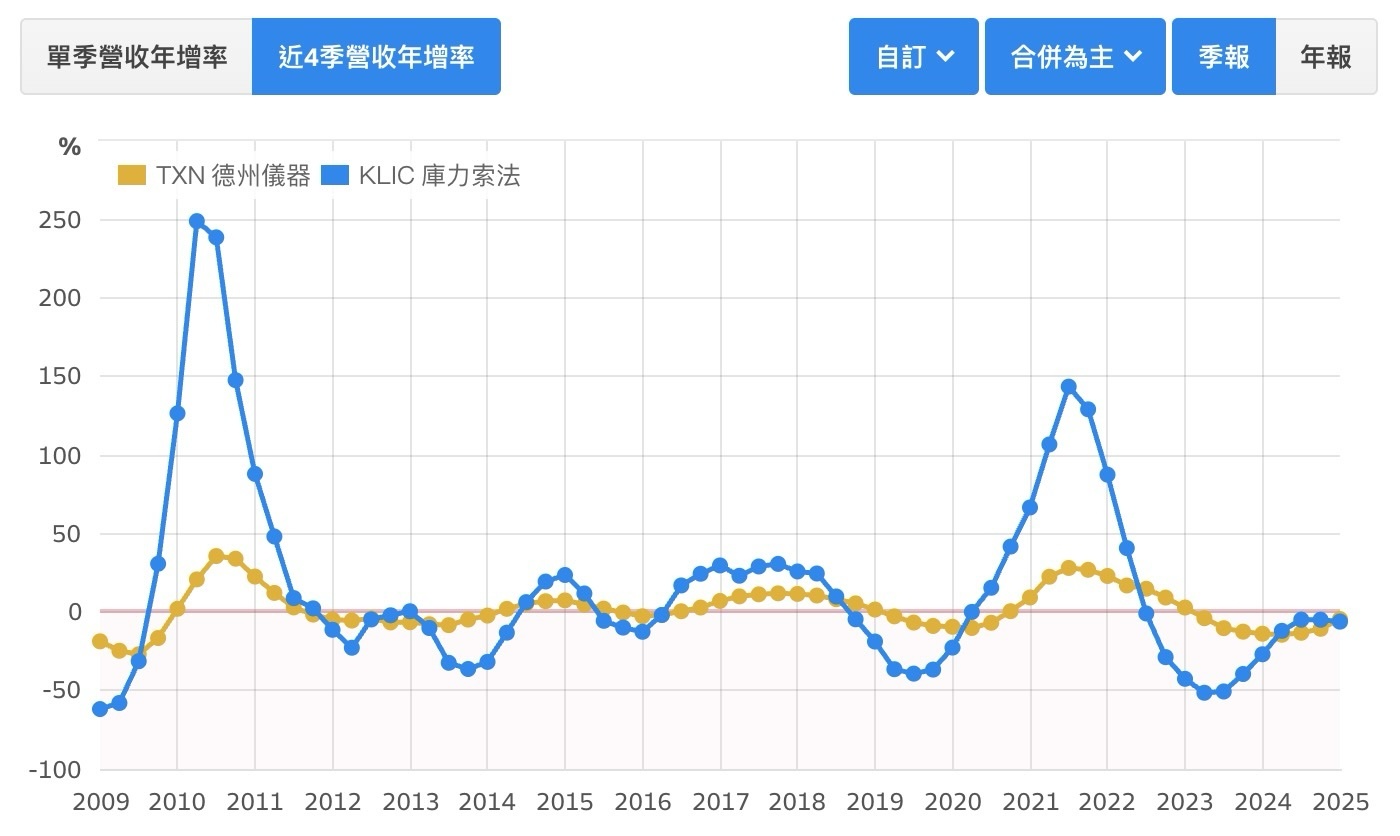

打線封裝設備產業 :車用、工業市場復甦力道有限,持續預期 25 下半年復甦緩慢

打線封裝設備 (Wire bonder) 主要用於成熟製程封裝,車用與工業為重要市場之一。參考龍頭業者 - K&S 庫力索法產銷數據揭露,車用工業市場長期佔其設備營收比重高達 25~40%,因此營運與車用工業半導體巨頭亦高度正相關。如同個人前面所述,考量車用工業半導體巨頭下半年營運復甦力道將有限,個人持續維持上季以來觀點:

K&S 庫力索法目前設備收入中超過 8 成來自於 Wire bonder,其主要應用市場 - 中低階消費、車用、工業需求築底尚未復甦下,卻又遭逢川普關稅短期進一步打擊,預期 25 年 Wire bonder 業務將持續低迷。

工具機族群:25 年走向復甦,唯獨下半年復甦力道有限

台灣工具機族群業者眾多,例如:東台、程泰、亞崴、瀧澤科、上銀 (傳動元件) … 等。工具機產業產值約 4 成來自車用市場,3 成來自於工業機械,因此相關業者營運與車用工業半導體巨頭亦高度正相關。在整體產業衰退兩年後,個人預期工具機族群將於 25 年走向復甦,但考量關稅不利車用市場下半年需求,下半年復甦力道將有限。