庫力索法 (KLIC) 季報看產業:IC 封裝與相關設備下半年展望

前言

(文章完成時間:2025/3/5)

IC 封裝設備巨頭:庫力索法 (KLIC) 在 2/5 公布了最新一季營運報告。今天我們要來檢視報告中釋出的相關訊息。新聽眾或許對這間公司感到陌生,我們先簡單介紹一下泰瑞達的背景:

庫力索法在美股 Nasdaq 上市,代號為 KLIC

庫力索法 2/3 營收來自打線封裝設備,市占率高達 6 成以上。

庫力索法客戶包含日月光、力成等重要的 IC 封測業者,近年逐步打入 Intel 與台積電先進封裝供應鏈

那我們為何要關注庫力索法的營運狀況呢?了解庫力索法營運狀態,對於台股投資人有什麼幫助嗎?

庫力索法的客戶包含日月光、力成 … 等重要台股 IC 封測業者,因此可以從庫力索法業績觀察台股半導體中 IC 封測營運狀況好壞。

庫力索法近年積極拓展先進製程,已逐步打入 Intel 與台積電先進封裝供應鏈,因此可從庫力索法電話會議了解先進封裝供需狀況。

庫力索法 24Q4 季度營運回顧

回顧庫力索法 24Q4 損益表現,連續 11 季較去年同期衰退:

營收 1.66 億美元,季衰退 (-8.4)%,年衰退 (-3)%,達成財測範圍中間數

Non-gaap 毛利率 52.4%,較上季增加 4.1 個百分點,主要是一次性收入認列導致

Non-gaap EPS 0.37 美元,明顯高於財測,主要是一次性收入認列導致

下游封裝設備利用率仍低於 80%,打線封裝設備持續下滑

儘管財測達標,但主要是先前減損的設備上季一次性認列營收導致。排除一次性營收認列因素,整體營運仍持續處於下滑軌跡,顯示消費電子、車用、工業市場仍疲軟,下游 OSAT 封裝客戶整體利用率仍偏低,公司實際設備業績仍尚未觸底。

預期 25 下半年落底,26 年先進封裝設備成長加速

展望 25 年營運,庫力索法預期下半年將明顯復甦,帶動全年營收重回成長 +6~8%,終結疫情後連續三年衰退。

預期消費傳統封裝市場 25 年落底

公司樂觀主要來自於預期主力市場:消費、車用、工業需求將於下半年落底復甦,經營階層看好復甦依據主要如下:

歷史來看,衰退通常持續約六到七個季度,但目前已來到十個季度,接近衰退尾聲

下游 OSAT 客戶利用率穩定回升,預計下半年將上升至較高水平,開始驅動設備採購

中國前兩年大量興建 28nm 以上前段晶圓廠產能將落地,進而開始推動封測產能需求上升

看好中國電動車需求引領車用市場復甦

個人過去 2 季以來持續預期消費性市場去庫存有望 25Q2 結束:

考量短期手機、PC 記憶體去庫存主因為廠商存貨正常調節,並非終端需求惡化導致,個人預期手機、PC 業者有望於 25Q2 重啟記憶體庫存回補。

隨著下半年消費性市場重新回溫,進而帶動消費性封測、乃至於上游設備需求落底復甦,個人認為的確是有機會。

然而對比車用、工業市場,下游晶片大廠對於 25 年展望卻仍偏保守:

意法半導體 (STM) 表示短期尚未看到明顯庫存去化,庫存仍有些過剩,歐美需求未改善

德州儀器 (TXN) 認為工業可能觸底,但車用還沒看到底部,需求何時復甦仍不易預期

英飛凌預期車用市場去庫存至少持續到 25Q2

亞德諾 (ADI) 預期大部分工業市場庫存都已回到合理水位,預期自身營運將成長

以上來看,車用工業晶片巨頭大致預期去庫存於上半年進入尾聲,但對於何時復甦卻沒把握。個人認為車用、工業市場的確可期待下半年回溫,然而復甦力道應難以推動於下半年重啟對上游設備採購。

26 年先進封裝設備成長加速

展望更遠的 26~27 年營運,個人預期庫力索法將有望加速擴張,主要動能不僅來自傳統封裝市場需求穩定好轉,更在於其在先進封裝市場投入開始開花結果。

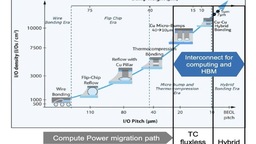

台積電後續 CoWoS-L 中 CoW 環節將採用庫力索法 Fluxless TCB bonder,公司目前已經開始小量交貨,預期 26~27 年將近一步擴大出貨量

公司新開發的垂直導線封裝設備,可實現類 HBM 的 DRAM 堆疊封裝,但製造良率將優於目前以 TSV 堆疊封裝的 HBM,但傳輸頻寬可明顯高於既有 LPDDR,使得庫力索法的解決方案更適合於消費性 AI 應用中導入。公司預期 25 年對營收貢獻低於 0.2 億美元,但 26 年有望上升至 0.5 億美元,考量 Edge AI 趨勢將於未來幾年持續加速,個人看好 27~28 年此部分業務有望持續擴大

綜合以上,庫力索法雖然目前主要營收仍主要來自傳統打線封裝設備,個人預期 26~27 年其先進封裝設備收入將明顯擴大,帶動整體營收規模加速擴大。

由庫力索法看相關產業鏈上公司展望

最後我們嘗試從庫力索法的最新展望,推估其他相關產業鏈上公司未來營運表現。

下游:車用、工業市場復甦力道保守,導線架族群 25 年復甦緩慢

導線架為打線封裝重要材料之一,過往來看導線架業者營運與打線設備龍頭 K&S 高度正相關。台系導線架業者:順德、界霖、長科營收中車用、工業比重已經超過 5 成,若車用、工業需求真如 K&S 預期下半年落底復甦,理論上台系導線架業者也將隨之受惠。

但如同個人前面所述,下游車用工業晶片巨頭雖預期去庫存於上半年進入尾聲,但對於何時復甦卻沒把握。以此來看,儘管車用、工業市場下半年可能復甦,但成長力道應先保守看待持續觀察,個人認為台系導線架族群營運已經落底,但 25 年復甦力道仍需觀察。

同業:封裝測試設備成長性將優於前段製程設備

儘管 Blackwell 出貨遞延,可能短暫影響上半年先進封裝與測試設備拉貨,但個人持續看好封裝與測試設備下半年以及 26 年需求持續成長

非 AI 市場需求可能於上半年落底,有利成熟封裝與測試設備業務下半年不再下滑

台積電 CoWoS 產能仍有望倍數成長,仍有利於先進封裝與測試設備採購需求

26 年量產的下一代 Rubin 平台封裝複雜度持續提升、bump pitch 持續縮小,對測試設備需求預期有增無減

26 年量產的下一代 Rubin 平台將採用 HBM4,相較於 HBM3/3E bump pitch 將明顯縮小、TSV 數量明顯增加,對測試設備需求預期有增無減

iPhone A20 估計將引入新的封裝形式 (WMCM),有利於先進封裝與測試設備採購 25 年底~26 年需求

對比前端半導體設備因中國提前於 24 年拉貨,透支 25 年採購需求,封裝與測試設備 24 年卻仍處於疫情後相對低迷狀況,個人預期 25 年封測設備成長性將優於前段製程設備,看好 K&S (KLIC)、BESI、ASMPT、泰瑞達 (TER) 25~26 年將穩健成長。