封裝鍵合設備 Bonder 產業追蹤:Fluxless TC bonder 與 Hybrid bonder 雙動能,產業 26~27 年有望重返成長

前言

封裝鍵合機 (Bonder) 巨頭:庫力索法 (KLIC)、ASMPT、BESI 都已於近期公布了最新一季營運報告,本文將整理財報與法說會釋出的關鍵訊息,並追蹤 IC 封裝 Bonder 設備市場後續展望。內容涉及的產業與公司包含:

IC 封裝鍵合設備產業:庫力索法 (KLIC)、ASMPT、BESI、Hanmi 韓美半導體

先進封裝:台積電 (2330)、Intel (INTC)

HBM:美光 (MU)、SK hynix 海力士

車用與工業半導體:德州儀器 (TXN)、英飛凌

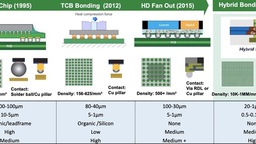

對於封裝鍵合設備 / Bonder 產業陌生的朋友,可先參考先前文章介紹。

關稅壓抑傳統封裝鍵合機復甦力道,2025 年持續低迷

回顧 2025 年上半年,三大 Bonder 業者合計營收仍較去年下半年下滑 (-2)%,顯示復甦力道不足:

庫力索法 K&S:上半年營收較去年下半年下滑 (-10.7)%

BESI:上半年營收較去年下半年下滑 (-5.8)%

ASMPT:上半年營收較去年下半年成長 6.4%

Bonder 業者上半年營運未見復甦,主因在於美國對等關稅帶來高度不確定性,導致下游客戶對未來投資維持保守態度,尤以車用與工業領域影響最深:

庫力索法 K&S 表示,雖然通用半導體下游封裝產能利用率已回升至 8 成以上,但關稅不確定性使得設備採購訂單未見起色。其中汽車和工業客戶由於擔心關稅後續潛在衝擊,導致產能計畫更加保守,持續推遲採購

BESI 強調,手機與汽車需求持續低迷,疊加關稅變數,進一步抑制客戶採購意願。

不僅如此,關稅效應可能導致部分需求提前釋放,造成下半年需求透支:

車用與工業類比 IC 巨頭 - 德州儀器指出,25Q2 中國與工業業務成長幅度過大,不排除有部分關稅提前拉貨,因此對下半年中國車用與工業展望轉趨謹慎。

車用半導體龍頭 - 英飛凌表示,部分車用客戶由於受財務狀況吃緊限制,將持續去化手中車用半導體庫存,對於下半年的車用半導體需求展望偏保守

德州儀器與英飛凌的觀點,呼應個人過去兩季的觀點:

儘管車用、工業市場下半年可能復甦,但成長力道應先保守看待

考量中低階消費、車用與工業半導體為傳統封裝 wire bonding / epoxy die attach 主要需求來源,而相關下游業者對下半年展望保守,將持續推遲對傳統封裝 bonder 投資,壓抑 2025 年復甦力道。個人維持過去 2 季以來觀點:

中低階消費、車用、工業需求築底尚未復甦下,卻又遭逢川普關稅短期進一步打擊,預期 25 年 Wire bonder 業務將持續低迷。

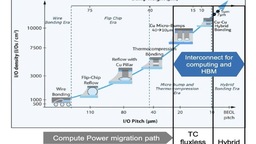

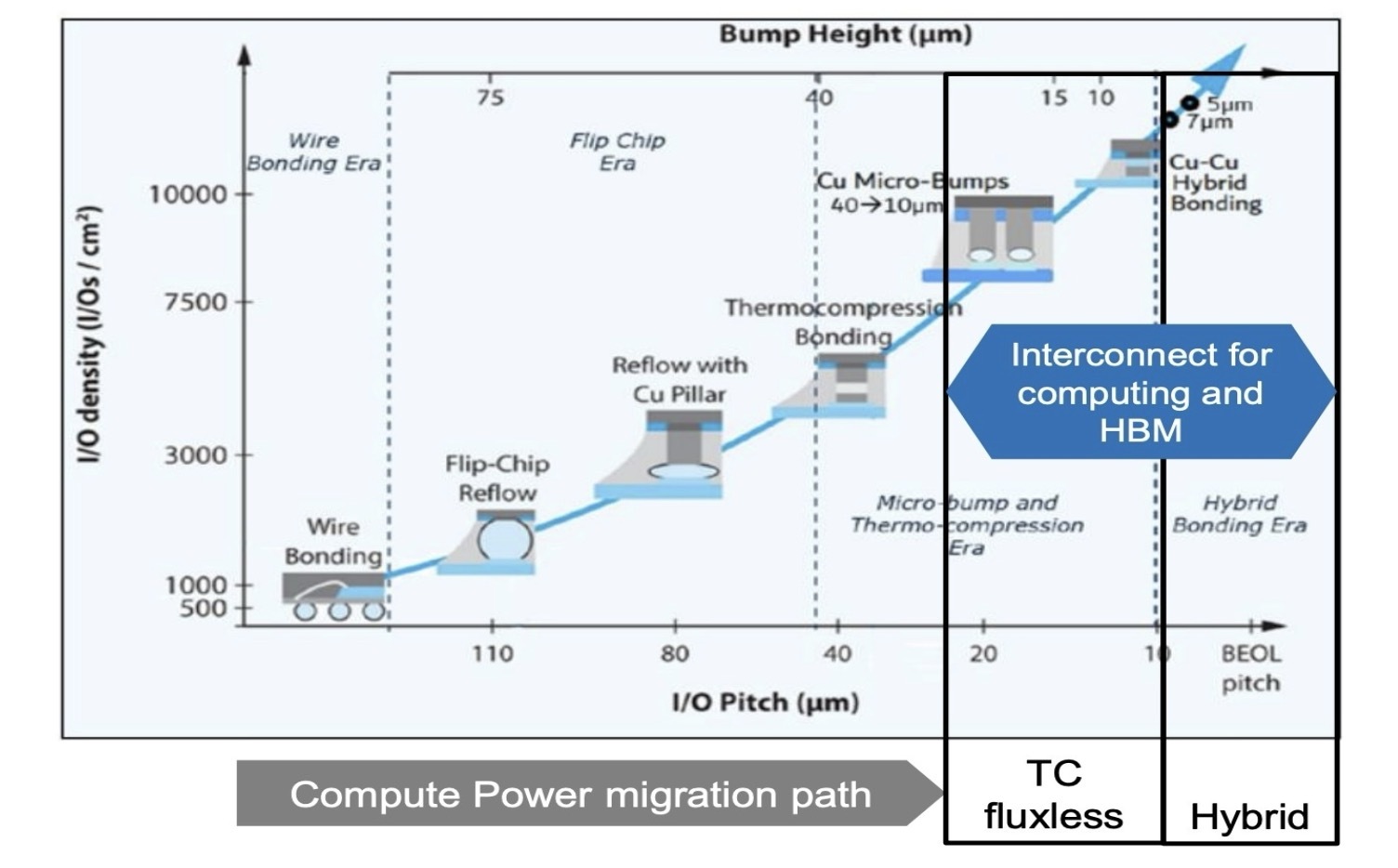

Fluxless TC bonder 與 Hybrid bonder 雙動能,26~27 年有望重返成長

儘管傳統封裝需求低迷,但在 AI 強勁成長帶動下, 先進封裝有望帶動封裝鍵合機產業於 26~27 年明顯復甦。其中,Fluxless (無助焊劑) TC bonder 與 Hybrid bonder 將為兩大新興成長動能。

CoWoS 與 HBM 導入機率攀升,Fluxless TC bonder 2026 年將進入成長爆發期

隨著 NVIDIA 下一代 GPU 平台 Rubin bump pitch 縮小至 20 μm 以下,台積電目前所採用 fine pitch flip-chip bonder 將不符所需,Fluxless TC bonder 將於 26~27 年有望加速導入,主要受惠者估計為庫力索法 K&S 與 ASMPT:

庫力索法 K&S 官方表示,其 2025 年 Fluxless TC bonder 產能已全數售罄,推測台積電為主要採購買家。公司目前正加速擴產,2025 年產能目標約 60 台,個人推測 2026 年產能將再提升至 90 台以上,銷量年增幅度上看 50% 以上。

ASMPT 則透露,其 Fluxless TC bonder 已進入台積電試產認證階段,但尚未取得量產訂單。若 26 年 庫力索法 K&S 供應不足,ASMPT 有望切入成為台積電副供應商。

同時,HBM4/4E bump pitch 也將進一步縮小至 15 μm 以下,堆疊層數往 16~20 層邁進,傳統需助焊劑的 TC bonder 將逐漸面臨良率瓶頸,業界轉向 Fluxless TC bonder 機率亦開始提升:

BESI 一改過往只看好 Hybrid bonder 論調,近期在投資者會議上卻轉向強調 Fluxless TC Bonder 成長機會,且也宣告自家 Fluxless TC Bonder 也取得某 HBM 大廠 (猜測美光) 試產訂單,預計 25Q4 將交貨 5 台。BESI 觀點轉變,顯示下游已開始加速評估 HBM4E~HBM5 導入 Fluxless TC bonder

韓美半導體原先規劃至 HBM6 才會導入 Fluxless TC bonder,但最新法說會卻將 Fluxless TC bonder 導入大幅提前至 HBM4/HBM4E。考量韓美為 SK 海力士 HBM 封裝 bonder 最大供應商, 公司在短短半年大幅調整其產品 roadmap,意味著 SK 海力士已開始加速評估於 HBM4E~HBM5 導入 Fluxless TC bonder

庫力索法 K&S 亦積極爭取 HBM 客戶訂單,公司透露已與兩家 HBM 業者積極接洽,預計 25Q3 向其中一家交貨 Fluxless TC bonder 數台,供其驗證與試產,力拼年底前通過認證。

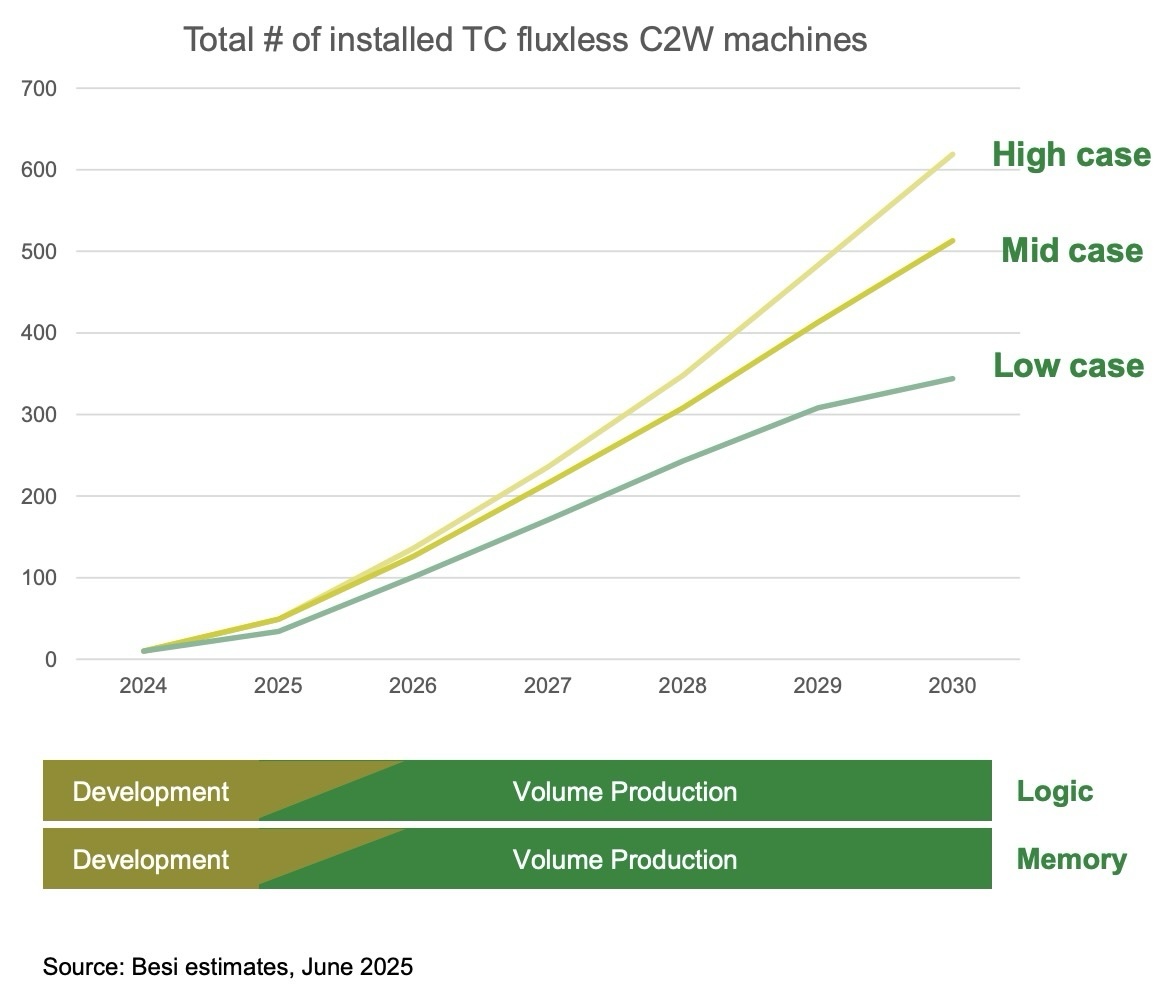

綜合以上來看,Fluxless TC bonder 於 CoWoS 和 HBM 導入機率正在快速提升,參考 BESI 預估 2026 年 Fluxless TC bonder 出貨量將成長 +100~200%。個人維持上季以來觀點:

儘管 TC Bonder 銷量與產值於 22~24 年已經數倍擴張,但展望 25~27 年個人預期成長動能仍有望延續

台積電 SoIC、CPO、晶背供電需求強勁,Hybrid bonder 26 年仍將顯著成長

相較於 Fluxless TC bonder,Hybrid bonder 在 IO Pitch 微縮上更具優勢,但其單價卻高出 50% 以上;其無須凸塊特性雖可有效降低晶片堆疊高度,但 JEDEC 將 HBM4 厚度標準從之前的 720 μm 放寬至 775 μm,亦大幅減緩 HBM 導入 Hybrid bonder 的急迫性。以上導致 Hybrid bonder 難以受惠後續 CoWoS-L 與 HBM4E 需求成長。

Hybrid bonder 於 HBM4/4E 和 CoWoS-L 導入雖然受阻,並不代表 26~27 年無成長機會。來自台積電 SoIC、CPO 與晶背供電的需求,仍將推動其 26 年銷售明顯成長:

AMD 26 年對台積電 CoWoS 採購量有望年增 30~35%,需求主要來自新一代 AI GPU MI350/MI400。考量 MI350/MI400 持續大規模採用 SoIC 封裝,估計將推動 AMD 對台積電 SoIC 封裝與對 Hybrid bonder 需求量成長 30~35%。

Apple 預計將於伺服器用 M5 Ultra 晶片導入台積電的 SoIC-mH 3D 封裝技術,有機會於 26 年推動 Hybrid bonder 額外需求。

晶背供電 (Backside Power Delivery) 作為 2nm 以後邏輯製程持續微縮的關鍵技術,需透過 hybrid bonding 才能實現供電線路與晶圓對準接合。台積電則預計 26 下半年於 A16 製程開始導入晶背供電,也將推動 Hybrid bonder 26 年採購需求上升

NVIDIA 於下一代 Switch:Spectrum-X 與 Quantum-X 都將導入 CPO 技術,其中 EIC 和 PIC 採用 Hybrid bonding 垂直堆疊以提升光電轉換傳輸效率,估計將自 26 年推動 Hybrid bonder 需求上升

NVIDIA 預計於下下一代通用運算 GPU 平台 - Rubin Ultra 導入 CPO,若其中 EIC 和 PIC 持續研用 Hybrid bonding 垂直堆疊,將有望於 27 年驅動 Hybrid bonder 需求進一步上升

HBM5 堆疊層數將近一步上升至 20 Hi,可能不得不導入 Hybrid bonding 以減緩晶片厚度增加,估計將自 27~28 年推動 Hybrid bonder 需求進一步上升

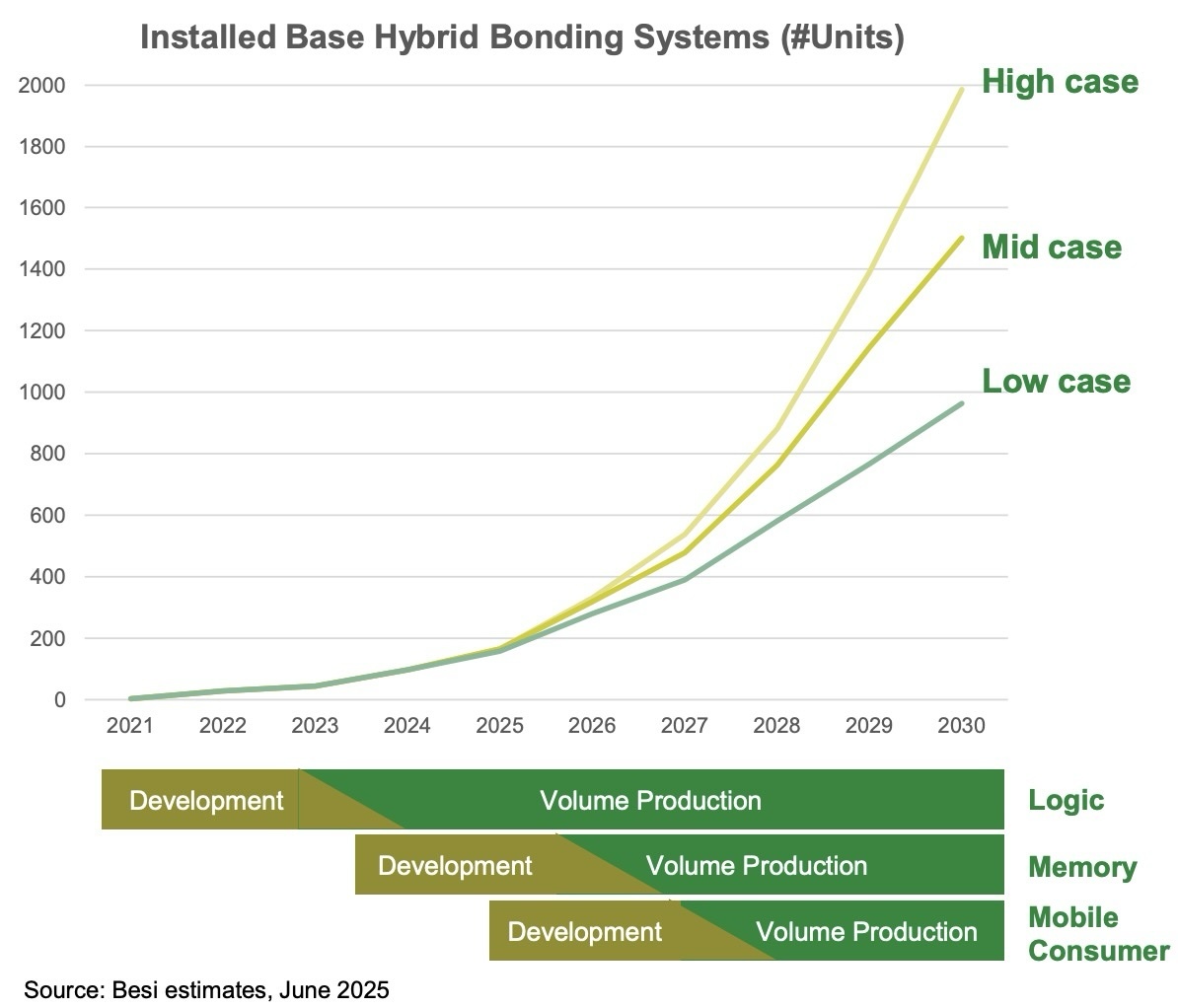

整體來看,Hybrid Bonder 雖受 fluxless TC Bonder 排擠而喪失部分成長機會,再加上主力採購者之一 Intel 下修 2026 年資本支出,可能進一步壓抑後續需求,導致 BESI 先前預期 Hybrid Bonder 2026 年出貨量三位數幅度高成長情境難以達成 (參考下圖 mid/high case)。但憑藉台積電在 SoIC、CPO 與晶背供電的強勁需求下,低檔成長情境 (low case) 仍具可見性,個人認為,26 年 Hybrid bonder 出貨量仍具備 50~80% 的年增潛力。

相關產業公司展望

最後我們嘗試推估產業鏈上相關公司未來營運表現。

庫力索法 K&S:26 年有望擴大 CoWoS-L Fluxless TC Bonder 供貨

庫力索法 K&S 目前設備收入中超過 8 成來自於 Wire bonder,儘管 25 年受美國對等關稅影響將持續低迷,但公司預期未來三季營收水準仍將高於 25 上半年平均,顯示 Wire bonder 業務已經落底,進一步惡化的空間有限。

展望 26~27 年,隨著台積電後續在 CoWoS-L 中 CoW 環節逐步導入 Fluxless TC bonder,預期庫力索法 K&S 將為主要受惠者,個人預計機台出貨數量級估計至少在百台水準,推動公司明年營運重返成長。綜合以上,個人維持兩季以來觀點:

庫力索法雖然目前主要營收仍主要來自傳統打線封裝設備,個人預期 26~27 年其先進封裝設備收入將明顯擴大,帶動整體營收規模加速成長。

ASMPT:26 年有望擴大 TC Bonder 供貨

與庫力索法雷同,ASMPT 在傳統封裝設備業務上同樣深受美中關稅不確定性影響,2025 年下半年回升動能有限。但公司在先進封裝領域的布局,將有望成為 2026 年成長的主要驅動力:

根據 ASMPT 官方說法,其 Fluxless TC bonder 已進入台積電試產認證階段,但尚未取得量產訂單。倘若 26 年 K&S 供應量無法滿足台積電需求,ASMPT 將機會取得台積電 Fluxless TC bonder 副供訂單

ASMPT 目前已經為 SK 海力士 TC bonder 副供,主要用於 HBM3E 12Hi 封裝。隨著 SK 海力士正積極評估於 HBM4/4E 導入 Fluxless TC bonder,ASMPT 的既有 TC bonder 機台可直接升級為 fluxless 版本,對於 SK 海力士具備明顯成本上吸引力。個人看好 ASMPT TC bonder 於 SK 海力士 HBM4/4E 供貨量有望持續攀升

在台積電與 SK 海力士的潛在訂單機會支撐下,個人預期 ASMPT TC Bonder 與半導體封裝業務 26 年仍有望成長。

BESI:台積電將帶動 Hybrid bonder 26 年成長加速

與庫力索法、ASMPT 相似,BESI 在傳統封裝設備業務需求低迷下,2025 年整體營運動能有限。然而受惠 SoIC、晶背供電、以及 CPO 等新技術的需求擴張,台積電對 Hybrid bonder 的採購量將在 2026 年明顯提升。考量 BESI 目前為 C2W hybrid bonder 供貨獨占業者,將成為台積電擴大採購主要受惠者。

參考 BESI 揭露資訊,台積電在 2024 年底已持有約 50 台 Hybrid bonder。公司表示台積電 26 年預計投產的其中一座先進封裝廠 (估計為嘉義 AP7 廠) 對 Hybrid bonder 需求量將達既有機台兩倍,據此推算台積電對 Hybrid bonder 26 年潛在需求量至少為 100 台,較 25 年增超過 50%。假設單台 Hybrid bonder 價格為 3 百萬美元,意味著台積電 26 年對 Hybrid bonder 採購有望貢獻公司約 3 億美元營收。個人維持上季以來預期:

個人持續預期 BESI 26 年 Hybrid bonder 成長將加速。