庫力索法 (KLIC) 季報看產業:先進封裝設備成長強勁,傳統封裝設備持續打底

前言

IC 封裝設備巨頭:庫力索法 (KLIC) 在 5/7 公布了最新一季營運報告。今天我們要來檢視報告中釋出的相關訊息。新讀者或許對這間公司感到陌生,可以參考我們先前封裝 Bonder 產業與公司介紹。本篇文章內提及產業與公司將包含:

封裝設備:庫力索法 (KLIC)、ASMPT、BESI

HBM:美光 (MU)、SK hynix 海力士

NAND Flash:美光 (MU)、SanDisk (SNDK)、SK hynix、三星

晶圓代工:台積電 (2330)、Intel (INTC)

庫力索法會計季度 25Q2 營運回顧

回顧庫力索法會計季度 25Q2 (日曆季度 25Q1) 損益表現,連續 12 季較去年同期衰退:

營收 1.62 億美元,季衰退 (-2.5)%,年衰退 (-5.9)%,低於成財測範圍中間數

毛利率 24.9%,較上季大幅減少 (-27.5) 個百分點,主要是電子組裝業務結束一次性費用導致

Non-gaap EPS (-0.52) 美元,低於成財測範圍中間數

NAND Flash 客戶減產,記憶體設備明顯下滑

和過去 4~5 季營運作比較,公司上季通用半導體、車用、工業設備業務表現大致持平,唯獨記憶體設備出貨明顯衰退。庫力索法記憶體設備主要用於 NAND Flash 封裝,隨著下游客戶自 24Q4 起陸續減產,對公司設備採購也開始縮手:

SK hynix 海力士於 24Q3 法說會表示,將透過減產降低低階消費性 NAND 產品庫存,直到下游多餘庫存充分耗盡

三星於 24Q3 法說會時表示將主動減少成熟製程 NAND 產出,將產能轉向先進製程

美光 (MU) 於 24Q4 宣布減產 15%

SanDisk (SNDK) 於 25 年初啟動 NAND 減產,近期再度擴大減產

這導致公司記憶體設備營收由單季約 1~2 千萬美元規模,下滑至上季僅剩約 0.28 千萬美元。

傳統封裝設備短期持續低迷,先進封裝設備成長強勁

展望會計季度 25Q3 (日曆季度 25Q2) ,在經過川普關稅震撼後,庫力索法預期營運將持續走低:

營收預計 1.35~1.55 億美元,平均較上季衰退 (-10.5)%

毛利率 45.5~47.5%,電子組裝業務結束一次性費用不再

Non-gaap EPS 0.045~0.055

關稅不確定導致下游保守,客戶持續推遲採購

公司表示本季營運不如原先預期止跌回升,主因來自於車用與工業晶片客戶擔心關稅政策,導致其產能計畫更保守,持續推遲採購,使得車用與工業訂單持續下滑。

Fusen Chen,庫力索法 CEO:

… we also have actually a very big actually slowdown in Southeast Asia. We believe it's auto industry related and it's because of unknown tariff impact. People hesitate to build capacity just for the industry.

經營階層的觀點,符合個人上季以來預期:

車用工業晶片巨頭大致預期去庫存於上半年進入尾聲,但對於何時復甦卻沒把握。個人認為車用、工業市場的確可期待下半年回溫,然而復甦力道應難以推動於下半年重啟對上游設備採購。

關稅同樣導致通用半導體市場需求持續推遲。經營階層表示,通用半導體客戶的打線封裝產能利用率達 80%,中國客戶甚至接近 85%,過往來看已足以觸發客戶採購設備,然而近期卻遲遲未見客戶下單。經營階層觀點同樣符合個人先前預期:

K&S 庫力索法目前設備收入中超過 8 成來自於 Wire bonder,其主要應用市場 - 中低階消費、車用、工業需求築底尚未復甦下,卻又遭逢川普關稅短期進一步打擊,預期 25 年 Wire bonder 業務將持續低迷。

綜合以上,在關稅政策尚未落地前,個人持續預期公司 Wire bonder 設備下半年回升不易。

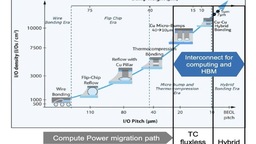

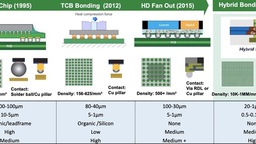

邏輯先進封裝設備展望持續強勁,記憶體為潛在成長機會

相較傳統封裝設備業務低迷,庫力索法先進封裝設備業務展望持續看升。受惠台積電後續 CoWoS-L 中 CoW 環節將採用公司 Fluxless TCB bonder,公司目前 TC Bonder 訂單處於供不應求狀態,預估全年貢獻營收 0.75 億美元,較去年成長 +36%;公司預期 26 年台積電採購規模將再擴大,推動 TCB bonder 營收規模擴大至 1 億美元以上,短期積極擴產以支應客戶需求。

庫力索法不僅在邏輯先進封裝設備市場取得佳績,於記憶體先進封裝市場亦有斬獲。公司新開發的垂直打線封裝設備 (Vertical Wire bonder) 可實現類 HBM 的 DRAM 堆疊封裝,但製造良率將優於目前以 TSV 堆疊封裝的 HBM,傳輸頻寬又可明顯高於既有 LPDDR,使得垂直打線封裝更適合於消費性 AI 應用中導入。公司預計 26 上半年第一位客戶將開始試產,並預計於行動裝置中導入,貢獻 26 年營收約 0.5 億美元。

庫力索法亦試圖打入 HBM4 封裝設備市場。考量 HBM4 IO 數量將比前代翻倍至 2024 個,間距將近一步縮小,將有望推動客戶由既有 TC Bonder 轉進更先進的 Fluxless TC Bonder。公司預計下半年開始小量出貨與 DRAM 大廠,進行 HBM4 試產驗證,不過能否通過認證個人認為先保守看待。

綜合以上,個人持續維持上季以來預期:

庫力索法雖然目前主要營收仍主要來自傳統打線封裝設備,個人預期 26~27 年其先進封裝設備收入將明顯擴大,帶動整體營收規模加速擴大。

由庫力索法看相關產業鏈上公司展望

最後我們嘗試從庫力索法的最新展望,推估其他相關產業鏈上公司未來營運表現。

ASMPT:有望擴大 HBM TC Bonder 出貨

與庫力索法雷同,關稅對傳統封裝設備業務影響較大,個人同樣預期 ASMPT 傳統封裝設備業務下半年回升不易,但先進封裝設備業務展望持續看升。但與庫力索法不同的是,ASMPT 的 TC Bonder 已明確打入 HBM 供應鏈,短期先進封裝成長趨力更多自記憶體:

公司於 24Q4 已取得來自 SK hynix 海力士的大額訂單,將用於 HBM3E 12Hi 封裝,已經於 24Q4~25Q1 交貨並開始認列營收。

公司於 25Q1 取得了另一家 HBM 客戶 (猜測為美光) 初始訂單,4 月訂單再度加碼,個人預計將於 25Q2~25Q3 陸續交貨並開始認列營收。

考量 ASMPT 目前已明確擠進 HBM 兩大業者供應鏈,於下一代 HBM4 取得訂單機會估計將高於庫力索法。值得注意的是,SK 海力士與其主要 TC Bonder 供應商 - Hanmi 近期傳出關係不睦,導致 Hanmi 有意調漲價格的消息。若此傳聞屬實,SK 海力士勢必將加快供應商多元化的腳步,這將為 ASMPT 帶來機會,有助於公司提升在 HBM 市場佔有率。

BESI:BSPDN 與 CPO 將為 26 年成長動能

與庫力索法雷同,關稅對傳統封裝設備業務影響較大,個人同樣預期 BESI 傳統封裝設備業務下半年回升不易,但先進封裝設備業務展望持續看升。

BESI 先進封裝成長機會主要在於 Hybrid bonder,儘管於 HBM4 導入 Hybrid bonder 希望落空,但 BSPDN (晶背供電) 與 CPO 機會仍將持續發酵。來自 Intel 的 Hybrid bonder 訂單預計將於 25 上半年出貨完成並認列營收,估計主要用於 Intel 晶背供電 (PowerVia) 與 Foveros Direct 3D Stacking 封裝;來自台積電訂單則預計在 8~9 月開始出貨,主要將用於為 NVIDIA 交換器中的 CPO 封裝。展望 2026,來自 NVIDIA CPO 封裝需求不僅將持續擴大,台積電自身晶背供電技術 (Super Power Rail) 也預計將於 26Q4 導入,個人持續預期 BESI 26 年 Hybrid bonder 成長將加速。