DRAM 產業追蹤:消費性需求透支、HBM 競爭如預期加劇,26 上半年營運雜音增加

前言

DRAM 產業雙巨頭 - SK 海力士與三星分別在 7/24、7/31 公布了最新一季營運報告。今天我們就來檢視法說會中釋出的相關訊息,追蹤以下產業後續展望:

DRAM 產業,相關公司:美光 (MU)、SK 海力士、三星

DRAM 下半年出貨量將如預期明顯放緩

回顧 25Q2 季度營運,除了三星,SK 海力士與美光 DRAM 業務表現優於預期:

SK 海力士 DRAM 營收 17.1 兆韓圜,較上季大增 +21.3%

三星 DRAM 營收估計 13.7 兆韓圜,較上季成長約 4.4~6.8%

美光 DRAM 營收 70.7 億美元,較上季成長 +15.5%

SK 海力士與美光上季業績亮眼,主因在於手機與 PC 等消費性應用需求超出預期,推升位元出貨強勁成長:

美光 mobile 業務季增達 +45.2%,表現遠優於其他事業部門

SK 海力士 mobile 業務季增 +45.6%、PC 業務季增 +31.2%、消費電子季增 +61.8,成長幅度顯著高於 Server 與 HBM 業務

根據 SK 海力士於法說會中的說明,25Q2 出貨量大幅高於原先財測,主要原因在於客戶端庫存水位偏低下,因擔憂下半年潛在關稅影響而提前大力拉貨以備庫存;另外,隨著大廠 DDR4 停產計劃陸續發布,亦激勵模組廠等中小型客戶於 Q2 積極採購,進一步推升 DDR4 銷量動能。SK 海力士、三星、美光短期消費性業務成長強勁,力道更勝於 Server 業務,大致符合個人於 24 年 Q3 季底以來的預期:

考量短期手機、PC 記憶體去庫存主因為廠商存貨正常調節,並非終端需求惡化導致,個人預期手機、PC 業者有望於 25Q2 重啟記憶體庫存回補。

亦符合個人去年 12 月中以來預期:

預估消費性記憶體市場、乃至於 NAND 整體產值有望於 25Q2 落底回溫

然而展望 25Q3,在需求提前明顯透支下,SK 海力士與三星皆預期 DRAM 出貨量增幅將明顯趨緩:

SK 海力士預期 DRAM 位元出貨量將季增 +3~5% (low to mid single-digit),低於上季季增 +25% 以上

三星預期 DRAM 位元出貨量季增 +7~9% (high single-digit),低於上季季增 +11~13% (low-teens)

SK 海力士與三星對出貨量成長放緩預期,符合個人上季以來觀點:

個人預期記憶體產值與報價雖於 25 上半年落底,但下半年回升幅度將有限。

亦呼應個人在美光最新季報追蹤時的觀點:

考量 PC、手機下半年需求面臨提前透支風險,個人預期消費性記憶體下半年展望將轉弱。

HBM 競爭如預期加劇,25 年底~26 上半年利潤率將承壓

反觀三星,上季 DRAM 業務成長幅度不如 SK 海力士與美光,個人推估差異主因在於三星自身 HBM 產品報價明顯下滑,抵銷掉整體 DRAM 位元出貨量成長所致。事實上從三星最新法說會釋出的訊息來看,經營階層已 “明示” HBM3E 後續價格將有下滑壓力:

Jaejune Kim,三星記憶體執行副總裁:

Regarding intensifying competition for HBM, for HBM3E, supply actually has grown faster versus demand. So we anticipate supply-demand dynamics to change, which will likely impact market prices for the time being. And considering the upward pricing momentum for conventional DRAM, -- so far, the second half, based on current signals and also near-term expectations, we believe the difference in margins between HBM3E and conventional DRAM is expected to narrow sharply.關於 HBM 競爭加劇,實際上 HBM3E 的供給增速已超越需求成長。所以我們預期供需動態將轉變,短期內可能對價格造成壓力。而考量傳統 DRAM 價格上行動能持續,目前看來 HBM3E 與傳統 DRAM 間的利潤差距將在下半年顯著收斂。

三星此番言論,顯示其將透過更積極的削價競爭策略搶佔市占率,而且看起來降價可能於 25Q2 已開始展開。公司積極的削價背後主因在於:

公司持續無法擴大 NVIDIA Blackwell 平台供應,市占率流失予美光

美國自去年底起禁止 HBM 銷往中國,壓縮三星 HBM 出海通路與總體銷售彈性

為了應對以上阻力,近期快速成長的 AI ASIC 晶片市場成為三星極欲爭取的 HBM 新出海口。Google TPU v7、亞馬遜 Trainium 3、微軟 Maia 200、Meta MTIA T1 等新一代 ASIC 晶片都將導入 HBM3E,但海力士、美光供給因優先滿足 NVIDIA Blackwell 需求而短期供給緊俏,三星趁此時勢擴產並主動降價,有望搶奪部分 ASIC 客戶訂單,彌補自身於 NVIDIA 與中國銷售流失。

三星亦積極布局下一代 HBM4,期望於 2026 年重返主流市場供應鏈。鑑於先前 HBM3/HBM3E 因 1a 製程良率與熱功耗問題,未通過 NVIDIA 嚴格的低於 95°C 測試標準,三星將在 HBM4 直接跳過 1b 製程,改採經重新設計的 1c 製程。根據產業側面資訊,三星在 1c 製程導入數項優化方案:

三星可能改變設計,透過放寬周圍電路的線寬,以提升良率並降低線阻與耦合雜訊。雖然這將使得 1c 晶片尺寸比原先預期大,但將換得更佳的功耗表現

三星可能於 1c 製程導入乾式光阻,將能降低 EUV 帶來隨機缺陷率,進一步改善散熱與良率瓶頸

相較於 SK 海力士與美光預計於 HBM4 採用的較舊製程 (1b 或 1β),三星若能藉 1c 製程在熱功耗取得顯著進展,配合 1c 製程理論上優於對手的較舊製程 (1b 或 1β),將有望在 2026 年重返 NVIDIA 與主要 ASIC 客戶供應鏈,重塑競爭格局。

整體而言,無論是三星於 HBM3E 採取積極價格競爭策略,或是於 HBM4 預先導入更新製程的布局動作,都反映出 HBM 市場競爭將在 2026 年進一步升溫,高毛利結構可能開始被壓縮。三星經營階層對 HBM 市場最新論述,完全符合個人上季以來預期:

三星近期已針對製程重新優化,已於 2025 年第一季將優化後的 HBM3E 12Hi 送樣 NVIDIA 等客戶重新進行認證,HBM4 更預計將搶先於 25H2 量產,以上顯示其對 2026 年切入 NVIDIA 供應鏈仍抱有高度企圖。另一方面,失去中國市場後產能過剩,亦有可能促使三星短期傾向透過削價競爭搶奪 HBM 市佔,都將使 SK 海力士於 2026 年在 HBM 市場面臨更大競爭壓力。

相關產業鏈公司後續展望

最後我們嘗試推估相關產業鏈上公司後續營運表現

DRAM 製造原廠:26 上半年營運雜音增加

儘管 AI 與 HBM 持續扮演成長主力,但 DRAM 製造原廠後續營運動能已出現雜音,2026 年上半年恐難延續今年強勁走勢:

三星於 HBM 領域展開積極價格競爭,短期內恐對 HBM3E 報價與毛利率造成壓力

消費性記憶體需求已於上半年提前反映,在潛在關稅影響下,下半年 PC 與手機出貨動能恐進一步萎縮

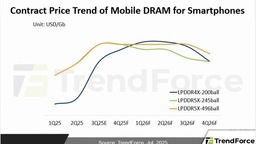

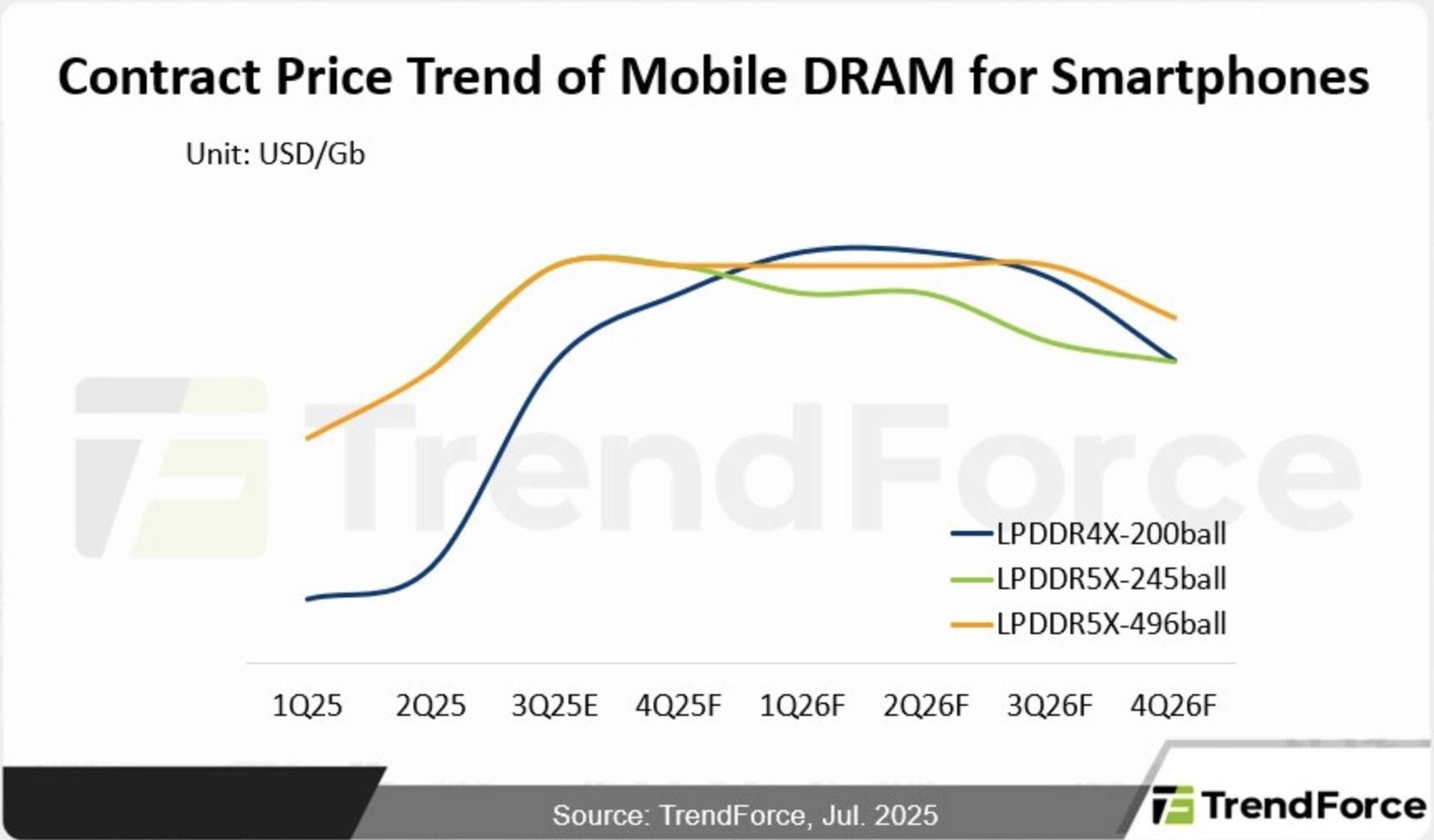

DDR4 價格下半年雖仍將硬挺,但預期 26 上半年 PC、手機主流機型將加速轉向支援 DDR5 下,消費性 DDR4 需求將進一步下滑,使得 DDR4 價格漲勢將於 26 上半年停滯。參考研調機構 TrendForce 於 7 月時對最緊缺的 mobile LPDDR4 價格走勢預估,亦符合個人 6 月底以來的分析觀點。

在消費性需求修正與高階產品價格壓力對業績潛在衝擊下,個人預期DRAM 製造原廠:SK 海力士、三星、美光、南亞科營收與獲利成長動能將自 2025 年底至 2026 年上半年開始放緩。其中,考量海力士 HBM 在良率與產量仍是最佳,三星的削價競爭對於美光於 NVIDIA 與各家 ASIC HBM 副供地位威脅更大,預期三星競爭對美光負面影響可能更大於海力士。

記憶體模組:25 下半年~26 上半年下滑風險增加

記憶體模組:威剛、宇瞻、創見、十銓 … 等業者營運與消費性市場高連動,在 DDR4 報價近期強勢上漲帶動下,預期 25Q3 營收仍將有一定幅度成長。

然而隨著 SK 海力士在法說會中釋出警訊,表示消費性需求已於上半年提前拉貨,下半年出貨量成長顯著放緩,DDR4 需求可能在 25Q4 在旺季備貨結束後逐步轉弱,這使得 DDR4 報價漲勢將可能於 26 上半年停滯。基於以上變化,個人持續維持上季以來預期:

記憶體模組業者 25 下半年轉為下滑風險上升。

記憶體封測族群:25 年底 ~ 26 上半年營運風險攀升

受惠於消費性記憶體需求回升,記憶體封測族群業務自 25Q2 起回升,並預期成長動能將持續至 25Q3:

力成 (6239) 25Q2 DRAM 營收季增約 +28%、NAND 營收季增約 +2.7%,公司預期 25Q3 記憶體封測業務將續揚

南茂 (8150) 於先前法說會亦釋出樂觀看法,預計 DRAM、NAND 業務於 25Q2 將反彈回升

雖然回溫時點略早於個人先前預估,但復甦態勢與個人 2 季前提出的觀點大致符合:

相關封裝記憶體封裝族群:力成 (6239)、南茂 (8150) 記憶體封裝營收上半年仍將偏弱,但下半年有機會逐步反彈。

展望後續,考量封測廠業績主要取決於記憶體晶片出貨量而非報價,消費性需求已提前於上半年透支,將明顯不利於下半年記憶體晶片出貨量動能續航,個人預期記憶體封測族群:力成 (6239)、南茂 (8150) 等業者記憶體封測業務可能於 25 年底~26 上半年面臨走弱壓力。