亞德諾季報解析:消費、工業業務已落底,下半年將緩步復甦

前言

又來到台股美股提款機單元,在這個單元中,我們將透過產業角度,介紹台股供應鏈高連動的美股巨頭,讓你認識更多值得關注的美股標的。

類比 IC 巨頭 - 亞德諾 (ADI) 在 8/21 公布了最新一季營運報告。今天我們要來檢視報告中釋出的相關訊息。部分聽眾或許對這間公司感到陌生,我們先簡單介紹一下其背景:

公司在美股上市,代號為 ADI,目前市值約 1126 億美元

公司為全球半導體前十五大

公司為類比 IC 產業第二大,市占率 13~14%,僅次於德州儀器

公司為功率 IC 產業第二大,市占率 11.5%,僅次於德州儀器

公司為車用半導體第八大,市占率 4.5%

從上面資訊可知,亞德諾為世界級的半導體公司。

那我們為何要關注亞德諾的營運狀況呢?了解亞德諾營運狀態,對於台股投資人有何幫助?

公司約 5 成業績來自於工業,其業績可作為工業市場供需狀況的重要參考。

公司近 3 成業績來自於車用,其業績可作為車用半導體供需狀況的重要參考。

亞德諾、英飛凌、意法半導體等 IDM 大廠近年持續擴大委外製造,台灣封測業者為主要受惠族群。因此關注台股車用、工業半導體供應鏈族群的投資人,也應該密切追蹤亞德諾營運狀況。

亞德諾會計季度 24Q3 營運回顧

回顧亞德諾會計季度 24Q3 營運表現:

營收 23.1 億美元,季成長 +7.1%,年衰退 (-24.8)%,高於財測中位數

Non-GAAP 營業利益率 41.2%,較上季增加 +1.5 個百分點,較去年同期減少 (-6.6) 個百分點,高於財測上緣

Non-GAAP EPS 1.58 美元,季成長 +12.9%,年衰退 (-36.5)%,接近財測上緣

消費、工業業務表現優於車用

儘管公司整體營運優於財測預期,但細看不同市場業務表現卻呈現分歧。

工業作為公司最大市場,受惠下游客戶庫存明顯減少,營收在連續下滑 4 個季度後首度回升,有走出谷底跡象,符合公司預期。

最早邁入衰退的消費性業務展現韌性,不僅營收轉為成長中止連續 6 季衰退,且成長幅度明顯高於預期,成為上季公司營運得以擊敗財測的主因。

反倒是過去 2 年高成長的車用業務,進入 24 年後連續兩季較去年同期下滑,表現反不如較早邁入衰退的消費與工業業務。

23 年率先邁入衰退的消費、工業業務已不再下滑,顯示亞德諾整體營運已落底。

消費、工業已落底,下半年緩步復甦

展望 24Q3 ( 會計季度 24Q4),亞德諾預期營運緩慢復甦:

營收預估 23~25 億美元,平均季成長 +3.8%,年衰退幅度再次縮小為 (-11.7)%

Non-GAAP 營業利益率預估 40~42%,平均較上季接近持平

Non-GAAP EPS 預估 1.53~1.73 美元,平均季成長 +3.2%,年衰退幅度縮小為 (-18.9)%

下半年復甦動能主要仍將來自工業與消費業務。

客戶庫存顯著改善,消費、工業業務下半年緩步復甦

延續上季以來的復甦之勢,亞德諾預期消費業務營收將連續兩季年成長,且成長幅度將擴大 +19%,顯示消費業務已邁向復甦。觀察相關同業展望亦有相同預期:

參考同業意法半導體 (STM) 財測指引,個人電子業務下半年有望於轉為正成長

參考同業恩智浦 (NXPI) 觀點,預期中國消費物聯網下半年需求穩定成長

-

參考同業德州儀器 (TXN) 觀點,個人消費電子已連續兩季較去年同期成長,並預期下半年將持續走強。

Haviv Ilan - 德州儀器 CEO: Yes, there is strength in personal electronics, and I do see that market. It went through the entire cycle. It troughed sometime in the first quarter of 2023 and we've seen that market strengthening.

亞德諾對消費性業務復甦的觀點,大致符合個人於意法半導體季報解析中的預期:

個人認為消費性電子已經落底復甦,下半年起營運持續復甦成長。

亞德諾同樣預期工業營收將連續兩季攀升,下半年營運持續穩定復甦。儘管同業對工業市場展望不如公司樂觀,但大多亦預期將於下半年落底:

參考同業意法半導體觀點,工業訂單能見度明顯低於年初預期,落底時間將推遲到 24Q3

參考同業瑞薩觀點,下調下半年工業營收財測,落底時間推遲到 24Q3

綜合以上來看,儘管亞德諾的工業業務領先同業復甦可能為異數,但考量工業半導體市場去庫存時間已長達 7~8 季,下游庫存去化已逐步進入尾聲,配合部分同業預期下半年將走出谷底,工業半導體需求於 25 上半年復甦可能性並不低,個人持續維持先前觀點:

考量車用與工業需求自 23 下半年才開始轉為下滑,個人預計兩大非消費性市場可能於 25 上半年復甦。

車用去庫存將持續至 25 年初

相較於對消費與工業市場樂觀,亞德諾對車用市場展望則明顯保守。公司表示下游不分燃油車或電動車都轉向減產,使得車用半導體去庫存壓力持續加劇。事實上不僅亞德諾,同業意法半導體 (STM)、恩智浦 (NXPI)、瑞薩都不約而同表示車用業務表現低於年初預期:

參考意法半導體說法,車用 Tier 1 客戶推遲下半年訂單採購金額約 3~4 億美元。同業恩智浦、瑞薩認為這主要是因為 Tier 1 客戶降低在手庫存目標水位所致。

意法半導體表示全球電動車銷量較年初預期略為下調;恩智浦、瑞薩亦表示整體銷量預估較年初略為下調

儘管亞德諾認為車用半導體去庫存至少會持續至 2025 年初,但個人仍預期後續仍有機會好轉

車用市場晚至 23 下半年才邁入去庫存狀態,但參考消費與工業半導體下游庫存消化時間長達 8 季度,車用半導體市場有機會於 25 年中結束去庫存。

歐洲央行自 6 月以來已降息兩碼,美國近期已如預期降息兩碼,將有助於兩地購車需求於 25 上半年好轉

綜合以上,個人持續維持意法半導體季報解析中的觀點:

考量車用與工業需求自 23 下半年才開始轉為下滑,個人預計兩大非消費性市場可能於 25 上半年復甦。

由亞德諾看相關產業後續展望

最後我們嘗試從前面對亞德諾的觀點,推估相關產業鏈上其他公司後續營運表現。

同業:歐美日 IDM 巨頭營運預期 24H2~25H1 逐步落底

歐美日 IDM 大廠近年工業與車用業務比重持續拉高,但車用與工業市場持續疲軟,導致歐美日 IDM 大廠今年以來不論營運或股價表現,在半導體族群中都相對落後。

然後展望後續,考量消費性電子將於 24 下半年邁向成長,車用與工業估計將接著於 24 年底至 25 上半年逐步落底復甦,個人預期亞德諾 (ADI)、德州儀器 (TXN)、意法半導體 (STM)、英飛凌、恩智浦 (NXPI)、瑞薩、安森美 (ON)… 等歐美日 IDM 大廠營運有望於 24 下半年 ~ 25 上半年逐步好轉。考量其中部分公司目前估值仍偏低,投資人可以持續關注。

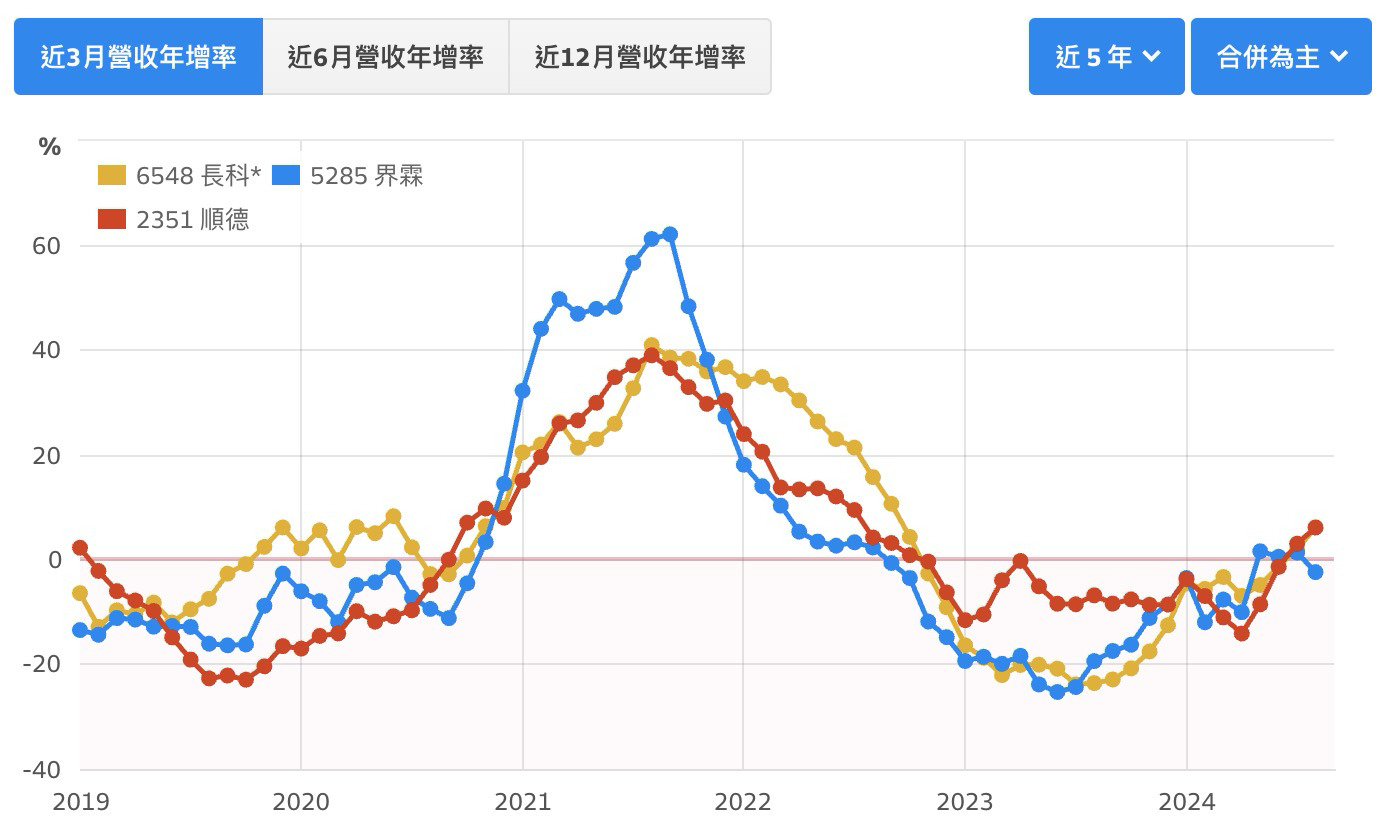

上游:台股封裝導線架族群營運已落底,預期 24H2 邁向復甦

亞德諾、英飛凌、恩智浦、意法半導體、安森美等歐美 IDM 大廠近年持續擴大委外製造,台灣半導體供應鏈業者為主要受惠族群。而由於歐美 IDM 大廠著墨的車用、工業晶片多半採用成熟製程,封裝主要採用 Wire bonding,這使得歐美 IDM 大廠成為台股導線架族群 - 長科 (6548)、界霖 (5285)、順德 (2351) 重要營收貢獻來源,近年車用與工業佔營收比重也持續擴大。

考量亞德諾、意法半導體、恩智浦、瑞薩 … 等 IDM 大客戶營運有望於 24 下半年 ~ 25 上半年逐步好轉,預期台股導線架業者業績也將於 24 下半年起走向成長。