晶圓代工產業追蹤:先進製程 2026 上半年將強於預期,成熟製程 2026 上半年阻力增加

前言

晶圓代工業者於近期已陸續公布 25Q3 營運報告,今天我們就來檢視報告中釋出的相關訊息,了解相關供應鏈後續展望。文章內提及公司將包含:

晶圓代工:台積電 (2330)、聯電 (2303)、格羅方德 (GFS)、中芯國際、力積電 (6770)

半導體前段設備:ASML、應用材料 (AMAT)、科林研發 (LRCX)、TEL 東京威力科創、科磊 (KLAC)

網通晶片:瑞昱 (2379)、高通 (QCOM)、聯發科 (2454)

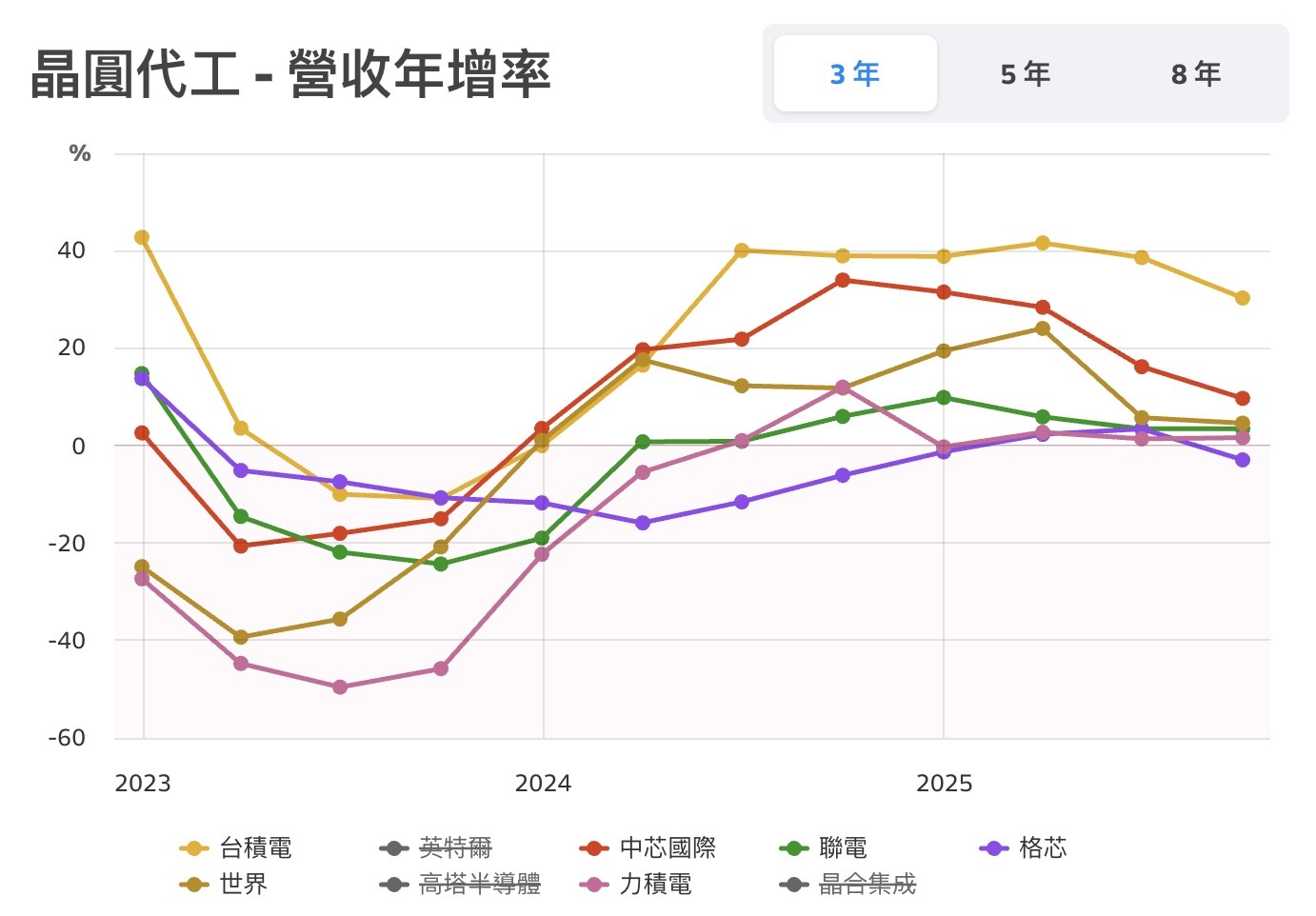

25Q3 營運回顧:先進製程強勁,成熟製程動能趨緩

回顧晶圓代工業者 2025 年第三季的營運表現,除了台積電仍維持強勁年增外,其他二線同業成長明顯趨緩,甚至出現衰退:

台積電:營收年增 +30.31%

聯電:營收年減 (-2.3)%

格羅方德:營收年減 (-2.9)%

中芯國際:營收年增 +9.7%

世界先進:營收年增 +4.6%

力積電:營收年增 +1.6%

受惠 AI 需求加速,加上 iPhone 新機進入出貨旺季,台積電 3/5 nm 製程營收年增超過 +50%,帶動整體營收成長大幅領先同業。相較之下,二線晶圓代工廠因上半年關稅政策引導客戶提前拉貨透支需求,使得下半年原本應有的旺季不旺。即便是中芯國際受惠國產替代需求,表現優於其他二線廠,營收年增幅亦從上半年高於 20% 收斂至 25Q3 僅剩個位數。台積電與二線業者的成長差距持續擴大,符合個人上季預期:

在關稅可能削弱 PC、手機、消費性下半年需求的背景下,相較於台積電有 AI 需求支撐,其餘晶圓代工業者 AI 營收占比明顯偏低,對消費市場的依賴程度更高,25 下半年受消費性市場需求下滑影響將更為顯著。

Hyperscaler 需求爆發,先進製程 2026 上半年動能將強於預期

展望未來四季,台積電成長領先同業幅度預期將持續擴大。在看好 AI 需求下,亞馬遜、微軟、Google、Meta 於 2025Q3 法說會紛紛大幅上調今明兩年投資力道:

亞馬遜 AWS:2025 年資本支出由 1150~1185 億美元上調至 1250 億美元,2026 預計將再度成長

Google:2025 年的資本支出由 850 億上調至 910~930 億美元,預期 26 年資本支出將再大幅增加

微軟:原預期會計年度 2026 資本支出成長將放緩,近期改口為成長將上調加速

Meta:2025 年的資本支出由 660~720 億上調至 700~720 億美元,較去年成長 +90%,預期 26 年增速還會更高

NVIDIA:於近期 GTC 大會中簡報,預期 2026 年 CSP (主要為 Hyperscaler) 資本支出將較今年再增加約 1000 億美元 / 成長 +24%,高於年中時市場預期成長幅度僅 +15~20%。

Hyperscaler 短期對 AI 投資力道加速下,用於運算與連網晶片需求連帶上修,將推升 5/3nm 製程與先進封裝需求,使得台積電 2026 上半年營收可望維持雙位數年增,強於個人先前擔憂成長趨緩預期。

成熟製程 2026 上半年阻力恐進一步加大

相較於台積電展望有望上修,二線晶圓代工業者未來 3~4 季阻力卻有增無減。受美國關稅與中國補貼退場因素影響,非 AI 相關需求短期平淡,本就不利於邏輯成熟製程動能;而隨著 Hyperscaler 於上季開始積極擴大對 DRAM 採購,三星、海力士、美光將產能優先供應雲端大客戶,明顯擠壓到手機、PC、家電等消費性 DRAM 供給量,導致消費性 DRAM 價格大漲且出現短缺,對成熟製程將形成雪上加霜的連鎖效應:

DRAM 短缺導致消費性電子裝置無法順利組裝出貨,下游手機、PC、家電業者為了等待 DRAM 組件到位,可能暫緩採購 DDIC、網通 WiFi、MCU、電源 IC … 等晶片,進而削減邏輯成熟製程投片需求。中芯國際明確表示,記憶體短缺已使得客戶下單轉為保守,造成 2026 上半年訂單能見度低。

即便 DRAM 採購到位,在目前 DRAM 價格暴漲下,將嚴重侵蝕下游消費性電子裝置利潤。手機、PC、家電業者為了降低整體成本壓力,估計將轉為要求其他 IC 組件降價,這將導致 IC 客戶亦可能要求成熟製程代工廠降價共體時艱,進而不利於邏輯成熟製程營收與利潤率。

綜合以上,個人預期邏輯成熟製程於 2025 下半年~2026 上半年展望更加保守,維持上季以來觀點:

相較於台積電有 AI 需求支撐,其餘晶圓代工業者 AI 營收占比明顯偏低,對消費市場的依賴程度更高,25 下半年受消費性市場需求下滑影響將更為顯著。個人預期聯電 (2303)、格羅方德 (GFS)、中芯國際、力積電 (6770) 等二線晶圓代工業者營運於 25Q4~26 上半年可能邁入衰退。

相關產業鏈上公司後續展望

最後我們嘗試推估晶圓代工上下游產後續營運表現

消費性邏輯 IC:2026 上半年展望不佳

參考前面所述,記憶體價格暴漲且短缺,將不利於手機、PC、家電 … 等消費性裝置中其他邏輯晶片短期需求與價格,相關 IC 包含:

手機、PC 網通晶片:瑞昱、高通、聯發科

DDIC:聯詠、奇景、敦泰、天鈺

觸控 IC:義隆、敦泰

消費性 MCU:盛群、松翰

個人預期用於手機、PC、家電等消費性邏輯 IC 2026 上半年展望不佳。

半導體前段設備:AI 需求急升,2026 設備需求有望雙位數成長

受惠 Hyperscaler 今明兩年對 AI 投資力道急升,邏輯先進製程 - 台積電、記憶體巨頭 - 三星、SK 海力士、美光 2026 資本支出估計都將明顯成長:

市場預估台積電 2026 資本支出 470~490 億美元,年成長約 +15~20%

SK 海力士最新電話會議表示 2026 資本支出預計大幅增加,將明顯超過今年水準

三星最新電話會議表同樣預計 2026 資本支出顯著成長

美光預計 2026 年淨資本支出 180 億美元,年成長約 +30%

大廠資本支出有望上修,將帶動 2026 前段設備成長動能強於個人上半年時的預期,並有望持續至 2026 下半年。個人維持近期以來觀點:

考量明年數據中心投資可能較今年增加 800~1000 億美元,將可以貢獻半導體設備支出增加 65~80 億美元,相當於貢獻額外 6~7 個百分點成長動能,使得 2026 半導體設備產值有望維持至 10% 以上成長

主要前段設備業者:ASML、應用材料 (AMAT)、科林研發 (LRCX)、TEL 東京威力科創、科磊 (KLAC) 2026 年營運估計將仍有不錯成長;而台灣有不少業者為美系半導體設備大廠的供應/協力商,例如:京鼎 (3413)、帆宣 (6196)、翔名(8091)、公準 (3178)、瑞耘 (6532) … 亦有望受惠。

儘管半導體前段設備都將受惠 AI 需求成長,但個人預期 2026 年曝光設備成長動能或將低於蝕刻、沉積與檢測設備:

邏輯先進製程 2026 主要需求之一來自於台積電 N2、N2P、A16 等 2nm 節點,然而從 N3E 轉向 2nm 節點 EUV 曝光層數並未增加,但導入 GAA 架構卻帶動更多選擇性蝕刻與薄膜沉積步驟上升,這使得蝕刻、沉積設備受惠 2nm 程度高於曝光設備,導致科林研發、應用材料於 2nm 世代受惠幅度高於 ASML

AI 需求急升將持續推動 2026 先進封裝需求強勁。隨著邏輯、DRAM 先進封裝轉向 2.5D、3D 垂直堆疊形式,對先進蝕刻、沉積與檢測設備依賴更高,但曝光機主要則採用低階的 l-line、KrF DUV,這使得蝕刻、沉積與檢測設備成長強於曝光設備,將使得科林研發、應用材料、科磊受惠幅度高於 ASML

除了邏輯與 DRAM,AI 需求急升也加速推動大容量企業級 SSD 需求上升,而 SSD 容量上升仰賴 NAND 層數增加,因此估計 NAND 原廠 2026 年將加速推升 300 層以上製程比重。然而 NAND 層數增加主要仰賴先進蝕刻、沉積與檢測設備,這使得蝕刻、沉積與檢測設備受惠 NAND 支出成長將高於曝光設備,將使得科林研發、應用材料、科磊受惠幅度高於 ASML

基於以上,個人維持近期預期:

2026 年 ASML 營運成長動能或將落後於同業。