台股 分類:共有 189 篇文章

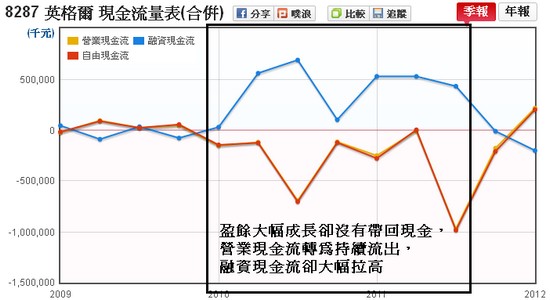

獲利要真能帶給公司價值,得要能收回"現金"才能算數。因此在了解盈餘虛實時,現金的回收和流入,正是我們得密切注意的重點。以英格爾(8287)為例,獲利大幅成長之際,營業現金流量卻大幅流出,應收帳款暴增且過於集中,原本應該賺回的現金卻都積壓在應收帳款上,沒有為公司和投資人賺回現金,又持續短期借款和現增向市場要錢,突顯資金缺口壓力高,而股價是支撐在虛空獲利上,穩健投資人都應該避開這樣投資標的。

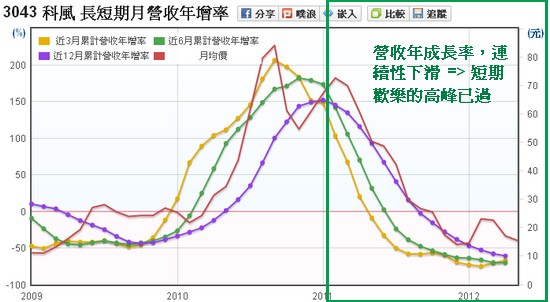

科風(3043 )從去年11月初爆出虛增營收,負面消息就從沒有間斷過。因主管機關的要求,今天又公告5月份自結財務資訊,裡面強調"無資金缺口問題",但卻出現這樣一段附註:

"本公司99年現金股利 200,342,039元,待本公司帳上保留足以發放資金水位後, 並與聯貸銀行團討論後發放之."

科風(3043 )真的沒有資金缺口?到底能不能發的出現金股利呢?

1.耕興在體質安全性上表現:

a. 長期償債能力穩健保守

b. 短期週轉能力OK

c. 轉投資目前比例不高且算透明

2. 耕興經營階層狀況

a. 董監持股為30.45%,集中在董事長身上,經營階層屬於董事長兼經理人類型,董事會監督機制較弱。

b. 2008年員工分紅費用化後,董監酬勞佔稅前淨利低於1%。

c. 資金決策應用上屬於保守穩健類型,舉債少而現金派息比例高,符合低成長現狀。

d. 公司專注於本業,短期金融資產佔總資產低於1%。

耕興(6146)的獲利和成長整理,包含耕興(6146)近八年ROE、ROA、折舊和固定資產狀況、業外轉投資獲利狀況,以及營收、淨利、EPS、現金流量年複合成長率。

耕興(6146)所處的產業特點:

a. 檢測項目具強制和普遍性,需求平穩但成長緩和

b. 注重即時性、服務品質

c. 檢測項目多變而龐雜,一次購足的整合式檢測為趨勢

d. 在地化

e. 需要不斷資本支出

耕興(6146)所處的產業競爭狀況:

a. 下游大廠難以向上整合

b. 小廠眾多,同業競爭激烈

耕興的競爭優勢:

a. 不斷資本支出產生資金障礙,小廠難以負荷

b. 能提供手機的共通性(conformance)檢測認證服務,在國內、亞洲有類獨佔優勢

c. 台灣、日本,美國、歐洲、加拿大多國的直接發照權

d. 不斷資本支出構築的整合式檢測服務

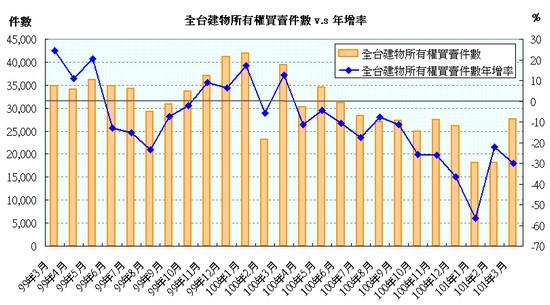

信義的平均單店營收趨勢,和全台建物所有權買賣登記件數真是亦步亦趨,從去年到如今第一季,都不斷走低;年增率數據上仍然亦步亦趨,2011年轉為衰退,2012Q1衰退幅度加深。信義近期3、4月營收年增率轉為正成長,使得短期營收年增率轉為在長期營收年增率之上,是否顯示短期房市成交量將不再下探呢?我想持續追蹤全國建物所有權買賣件數,和信義業績表現吧。

西柏主力產品是影音處理器,是一家正統的台灣電子公司,工廠也在台灣,但你知道西柏近六年平均ROE是多少嗎?25%,就算在金融海嘯的2009年,也可以維持在15%左右,這樣的成績在獲利能力不斷衰退的電子產業中,可以堪稱是異類了。究竟西柏有什麼過人之處?這樣的競爭力可否維持下去呢?

由流速動比、流動資產變現性、流動負債結構三點觀察,雷虎(8033)短期償債能力非常不好。

針對證交所的公告和要求,雷虎回應的因應措施是:在3000萬股額度內辦理私募普通股及或現金增資發行普通股

估計雷虎從銀行已經拉不出錢來了,改為向投資大眾要錢`.此舉會讓股本和淨值增加,但...看來雷虎將是拿去償債為先,能否幫投資人賺回獲利...前景未明....

如果我問你,台灣有哪家公司,未來10年的營收都可以持續成長,你回答得出來嗎?我認為,有「台灣亞馬遜」之稱的PCHOME(網家)就是一個的例子。亞馬遜的本益比超過40倍!網家本益比要幾倍才合理?快來了解一下喔!

去年整體網通設備產業的營收與獲利呈現持平至小幅成長的態勢,但中磊的營收卻出現超過50%的大幅成長,EPS更從前年的1.87元成長至去年的3.29元喔!中磊的成長動能來自何處?今年有機會再大幅成長嗎?

粉絲團訂閱

粉絲團訂閱 RSS

RSS Email訂閱

Email訂閱