投資人在投資時,最關心的往往是獲利的高低和成長。當盈餘呈現大幅成長時,個股就會成為市場瘋狂追逐焦點,英格爾(8287)就是近年來一個精典例子。從2010年~2011年2月,英格爾的股價從30多開始狂漲,最高漲到257元,足足漲了8倍;但去年四月卻爆出負責人炒股案,隨後不到一年時間又暴跌到60多元,整整縮水76.6%。要避開像這樣的飆股陷阱,在觀察公司的獲利時,我們不只要在意盈餘的多少,更要在意盈餘的"虛實 "。

我們攤開英格爾的財務數據來看,營收和EPS在2010年的確大幅成長:

但獲利要真能帶給公司價值,得要能收回"現金"才能算數。因此在瞭解盈餘虛實時,現金的回收和流入,正是我們得密切注意的重點。那英格爾的盈餘中含金量到底多少呢?我們來看看兩個關鍵數字:

1. 英格爾的獲利大幅成長之際,營業現金流量卻大幅流出

觀察英格爾的現金流量表:

(圖表來源:財報狗分析頁 => 基本報表資訊 => 現金流量表)

英格爾的營收和EPS在2010年開始衝高,股價也隨之快速反應,但看看現金流量卻有個奇怪現象:本業賺回的營業現金流卻轉為持續流出,而融資現金流卻大幅拉高。這是個很矛盾的現象,獲利越高帶回來的現金應該越多,手頭上的現金應該充裕才對,怎麼英格爾是本業沒賺到現金,還要去靠現金增資和短期借款來支應資金缺口呢?

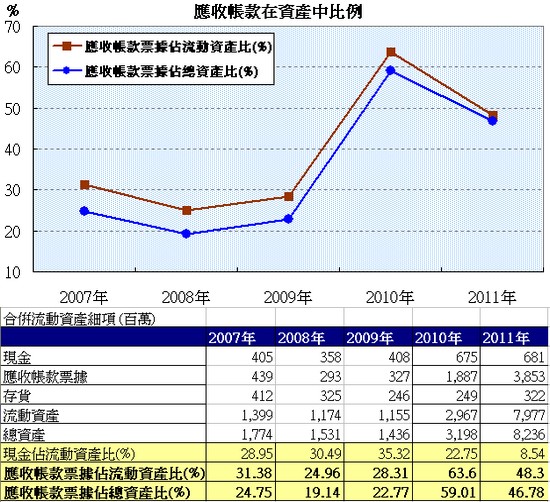

(圖表來源:2011年合併財務報告書)

2. 英格爾的應收帳款暴增且過於集中

案情並不單純(狗組長眉頭一皺)...我們仔細追查營業現金流量細項:

(圖表來源:2011年合併財務報告書)

原來是應收帳款和其他應收款大幅增加,沒有回收轉現金導致。我們在看看英格爾的2010年後應收帳款比例:

我們可以看到應收帳款2007~2009年佔總資產比例約24~28%,2010年後卻跳升為45%以上。應收帳款幾乎佔了總資產ㄧ半,到底能不能順利收回轉為現金事關重大。但是我們觀察英格爾的應收帳款平均收現天數2010年後持續上升:

(圖表來源:財報狗分析頁 => 獲利品質分析 => 營運週轉天數)

而且這兩年銷貨總額超過50%集中度在兩位客戶上,2011年更有單一客戶佔銷貨比例超過50%!應收帳款大增、周轉收現天數持續增加、銷貨對象又過於集中,這都讓應收帳款回收的風險升高。

(圖表來源:2011年報)

根據以上兩項數字觀察,原本應該賺回的現金卻都積壓在應收帳款上;2010大賺EPS 4.62元,EPS年成長285.95%,營業現金流量居然是流出,根本沒有為公司和投資人賺回現金,又持續短期借款和現增向市場要錢,突顯資金缺口壓力高,而股價是支撐在虛空獲利上,穩健投資人都應該避開這樣投資標的。

就算你是喜歡抓住市場狂熱末段的朋友,在營收年增率停止上升,趨勢出現連續性下滑之際,也應該瞭解宴會已經結束,早早離開為妙。

(圖表來源:財報狗分析頁 => 成長力分析 => 月營收成長率)

所以下次當你又再度抓到成長飆股,也別太得意,多多瞭解盈餘的品質虛實才能抱的安穩,不然就如同英格爾一般,帳上的獲利和股價都只是曇花一現....

附註:英格爾炒股新聞整理:

英格爾涉炒股價 負責人、金主、炒手被搜

散戶的錢途 端看檢調與中資臉色

中資黑手》英格爾股價飆漲八倍後暴跌

粉絲團訂閱

粉絲團訂閱 RSS

RSS Email訂閱

Email訂閱{kind=link}