很多基本面投資人為了預估未來營收,會觀察產能利用率、公司客戶表現、庫存狀況等,有時候也會從新聞上看到公司訂單滿手、能見度到明年等消息。這些消息我們要如何確認呢?今天就要來分享這個指標——合約負債。合約負債是財報中的一項重要數據,也可以甚至可以當作未來營收的領先指標。對散戶投資人而言,了解並善用合約負債,可以幫助您挖掘潛力股,把握投資良機。

美國知名電商Shopify 執行長兼創辦人Tobi Luke說:「 Covid-19 讓電商產業的未來發展提前了 10 年。」新冠肺炎讓全球「無接觸經濟」崛起,消費者紛紛選擇數位通路,今年第1季大型電商的財報皆優於預期,Amazon(AMZN)、阿里巴巴(BABA)、Sea(SE)等龍頭業者的獲利無畏去年高基期所影響,今年持續強勁成長。

今年第2季疫情升溫,將再次挹注國內電商企業的獲利,估計北部的成長最顯著,並維持「大者恆大」局勢,受惠廠商包含富邦媒(8454)、網家(8044)。另外,根據國外電商銷售情況,疫情好轉後,服飾的線上銷售業績迅速升溫,友銓(5321)相關廠商的成長率可望超越疫情期間受惠最大的3C產品業者。

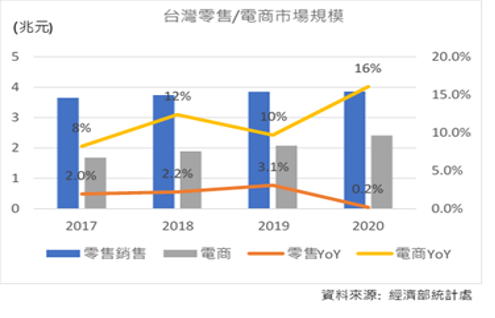

去年(2020)線下消費活動受限,台灣實體零售業加速布局網路通路,在網路銷售業績成長率高達 22.5%,超越線上電商的16.7%。今年網路開店平台數的成長力道將優於傳統購物拍賣平台,國內最大受惠廠商為91 APP-KY(6741),國外目前領導廠商為 Shopify(SHOP)。

今年 3 月奇亞幣(Chia)問世,帶動 HDD(傳統硬碟)及 SSD(固態硬碟)的需求急速成長,硬碟搶購潮也間接顯示市場對於硬碟挖礦的認可,未來可能會出現更多以硬碟來挖礦的加密貨幣,使硬碟需求持續擴大。

隨著時間來到 2021 年第 2 季中段,伺服器產業的資料中心客戶歷經 2020 年第 3 季至 2021 年第 1 季的伺服器庫存去化,以及因疫情延遲的資料中心硬體建設在 2021 年上半年逐漸復工,客戶拉貨力道轉強。通信網路業歐美大型營運商已逐漸將過去防疫為主的資本支出,重新挪移至本身的基礎硬體建設投資,對於傳輸相關的硬體升級投資有更積極的態度。

儘管如此,全球缺料、缺櫃、缺產能的問題仍舊存在,台股不論傳產或電子,都有供貨吃緊及報價上漲的景象繼續出現,本週財報狗的一週產業大事持續為大家追蹤!

經濟領先指標表現強勁,雖然開始出現通膨壓力但 FED 仍希望通膨率能超過 2%,因此短期內貨幣政策不會緊縮。中國旅行支出、英國疫情受害股的資本支出都明顯回溫,生活即將回歸正常,不過疫情期間消費者出現的新消費習慣,在後疫情時代即將成為新常態。半導體晶片缺貨導致汽車產業銷售受到影響,石油則因大規模財政及貨幣政策庫存水位不斷降低。

2021 年半導體需求強勁,晶圓封測產能出現短缺現象,打線封裝機台製造大廠表示設備交期將拉長至 30-40 週,反映成熟製程封裝供不應求,法人也預估此封裝產能緊缺的狀況將持續至 2022 年;晶圓代工方面,近期多家晶圓代工廠已議定 2021 年第 3 季晶圓代工價格將調漲約 10%。

新興國家疫情再起,歐洲經濟陷入泥淖之中,但中美兩大經濟體強勁復甦,兩國強大的內需與基礎建設計畫帶動了製造業、半導體、營建業、塑化業等產業市況火熱,但相關供應鏈供需吃緊仍的狀況需留意斷鍊風險。最後提醒大家在總經開始強彈之際,通貨膨脹也已經悄悄到來,未來財報狗也會持續透過每週產業大事與 podcast 的每週回顧為大家追蹤最新產業消息及總經狀況,幫助大家提前佈局投資!

上週原物料皆有明顯漲幅。隨著疫情逐漸復甦帶動原物料需求增加,農產品、石化及塑橡膠原物料價格上漲動能強勁。另外,為因應綠能發展,中國與日本紛紛降低高爐煉鋼產能以節能減碳,使得鋼胚供給持續緊縮;需求上由於中國擴大基建投資、美國刺激法案、車市復甦、工具機景氣回溫,使得近期鋼筋報價持續走升來到近十年新高;鋼鐵需求上由於中國擴大基建投資、美國刺激法案、車市復甦、工具機景氣回溫,使得近期鋼筋報價持續走升來到近十年新高。

不管是企業通路訪查,或是近期公告消費數據,都顯示美國景氣正在強勁復甦。隨疫苗接種率逐漸提高、且 Moderna 疫苗研究結果也傳來捷報,零售通路及旅遊訂房皆有顯著成長。

Apple 計劃於今年發表三款搭載 Mini LED 螢幕的高階產品,吸引其他大廠跟進,預示著 Mini LED 應用將邁入快速成長期。DRAM 在消費、PC 市場需求的前景持續看好,需求成長性優於供給成長性使得報價持續上揚,NAND Flash也在 4 月調漲價格。

粉絲團訂閱

粉絲團訂閱 RSS

RSS Email訂閱

Email訂閱