結論

- 美國知名電商Shopify 執行長兼創辦人Tobi Luke說:「 Covid-19 讓電商產業的未來發展提前了 10 年。」新冠肺炎讓全球「無接觸經濟」崛起,消費者紛紛選擇數位通路,今年第1季大型電商的財報皆優於預期,Amazon(AMZN)、阿里巴巴(BABA)、Sea(SE)等龍頭業者的獲利無畏去年高基期所影響,今年持續強勁成長。

- 今年第2季疫情升溫,將再次挹注國內電商企業的獲利,估計北部的成長最顯著,並維持「大者恆大」局勢,受惠廠商包含富邦媒(8454)、網家(8044)。另外,根據國外電商銷售情況,疫情好轉後,服飾的線上銷售業績迅速升溫,友銓(5321)相關廠商的成長率可望超越疫情期間受惠最大的3C產品業者。

- 去年(2020)線下消費活動受限,台灣實體零售業加速布局網路通路,在網路銷售業績成長率高達 22.5%,超越線上電商的16.7%。今年網路開店平台數的成長力道將優於傳統購物拍賣平台,國內最大受惠廠商為91 APP-KY(6741),國外目前領導廠商為 Shopify(SHOP)。

不怕去年基期高 大型電商今年將續創佳績

市場規模及走勢

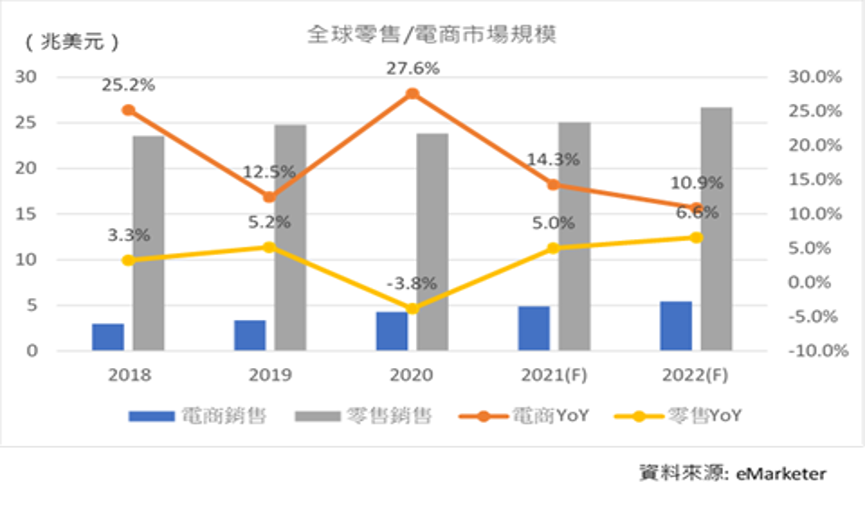

2020年全球零售市場銷售總額為23.84兆美元,年減3.8%;全球電商銷售總額4.28兆美元,年增27.6%;預估今年全球零售銷售總額為25.04兆美元,年增4.9%;電商銷售總額 4.89兆美元,年增14.3%。

龍頭具規模優勢 公司獲利增速超越產業平均值

美國電商市場&兩大龍頭的表現

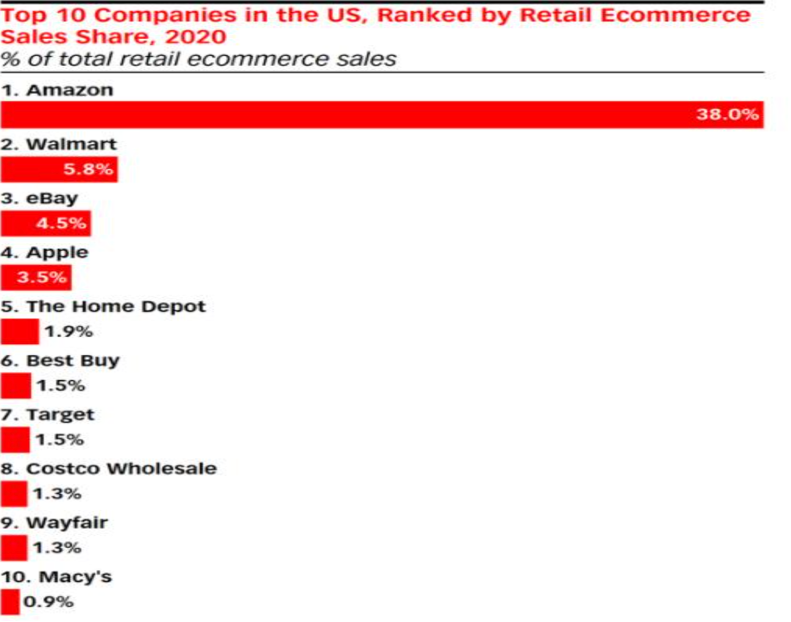

亞馬遜在美國電商市場市佔率高達38%,沃爾瑪狹帶龐大門市網絡的優勢,一舉超越eBay,成為美國第二大電商零售商。

沃爾瑪推出了「無限配送」(Delivery Unlimited)的雜貨快遞服務,在電商領域再攻下一城,並推出類似亞馬遜Prime的訂閱服務Walmart+,但亞馬遜在交付速度、配送服務和串流媒體各方面的服務一直有強大優勢,且近年來發展全食超市、生鮮超市都有斬獲,故在疫情期間沒有被對手「超車」,穩居冠軍寶座,在電商領域的業績成長率也遠超過沃爾瑪及整體產業。

展望今年全年,沃爾瑪去年雖在美國的電商市場取得卓越的成績,躍升第二大業者,但離亞馬遜仍有一段距離。市調公司eMarketer預估,今年亞馬遜仍將維持其第一大的優勢。

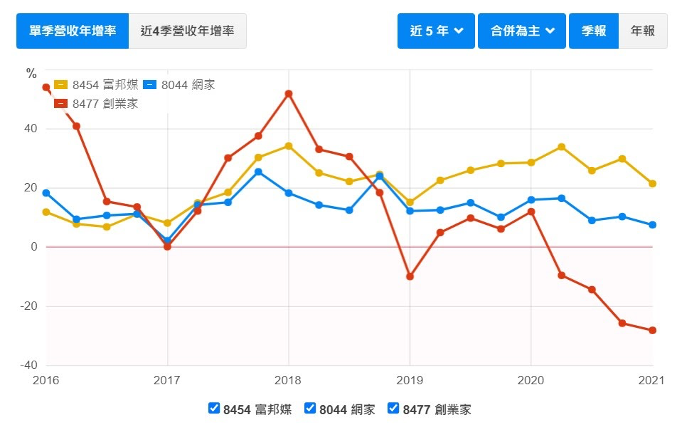

從亞馬遜與沃爾瑪的第一季營收成長率即可看出電商大者恆大的趨勢

台灣電子商務市場分析&兩大龍頭的表現

台灣電商兩大巨頭富邦媒、網家的競爭態勢,與亞馬遜、沃爾瑪有異曲同工之妙。

2018 年後,國內主要電商的單季營收年增率由高至低分別為富邦媒(8454)、網家(8044)、創業家(8477)。以B2C部門的營收來說,去年富邦媒的成長率年增率31%,網家年增14%(C2C年減21%),創業家年減12%。多數電商業者自2017年起受到蝦皮削價競爭策略所影響,但富邦媒有衛星倉的倉儲物流,能拓展不同客群,因此相對不受衝擊。

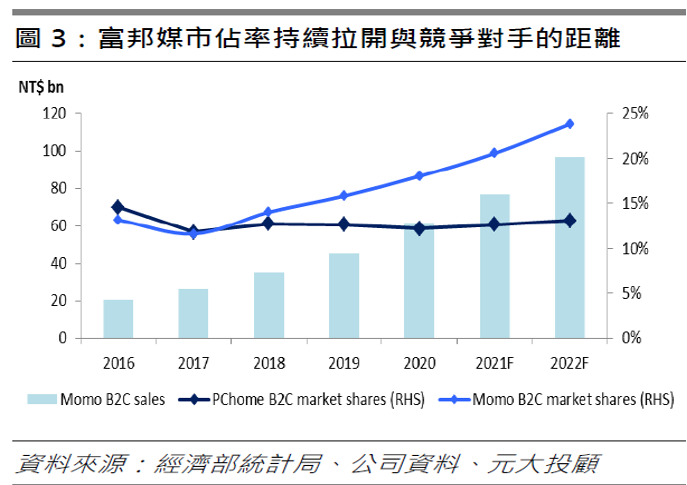

富邦媒市佔持續提升

今年第2季國內疫情升溫國內電商大利多

- 參照去年上半年台灣疫情高峰時的數據,電子商務生態圈於生活產業排名中,營業額成長強勁。電子購物業年增17.45%(排名12);非店面零售的單層直銷業年增22.77%(排名8)。

- 雖然去年比較基期高,但今年疫情比去年慘烈,去年全年確診數僅785人,而今年6月上旬累計確診人數已破萬人,其中雙北市便佔了超過7700人,估計國內電商將不畏高基期,今年持續成長。

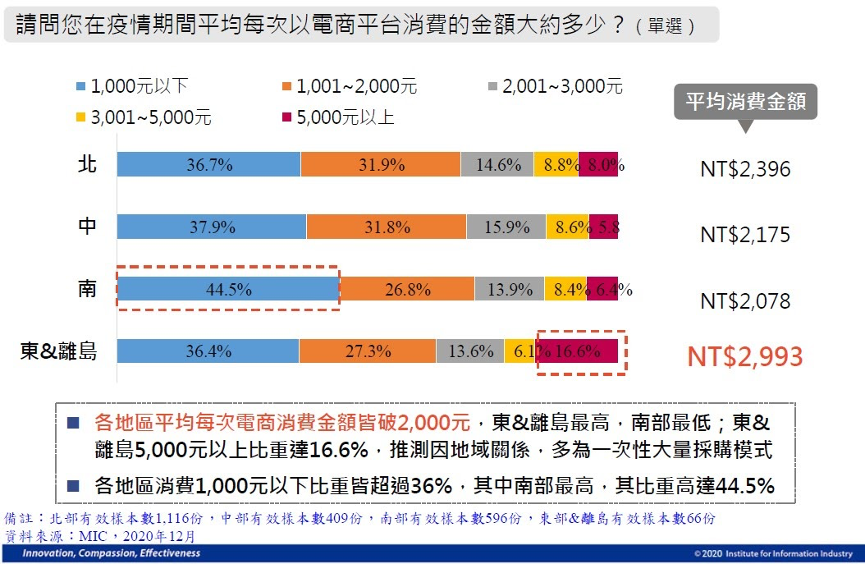

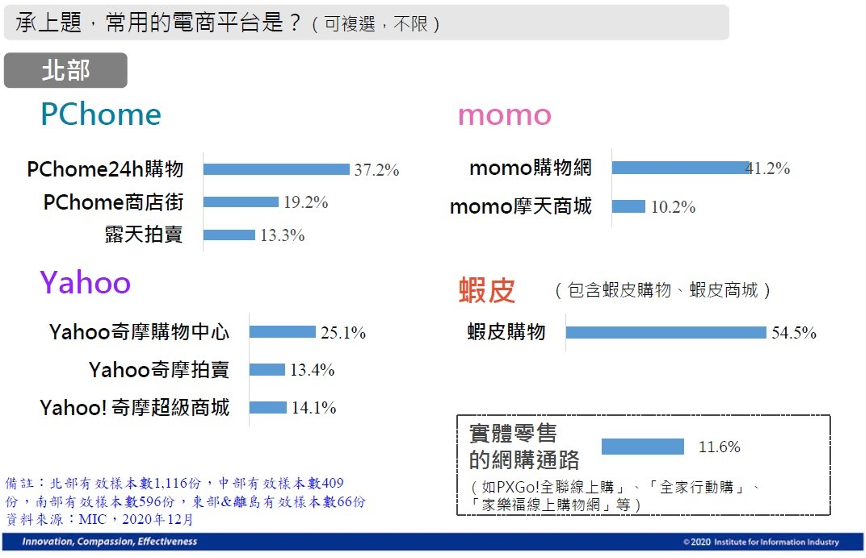

- 據統計,2020年疫情期間,北部平均消費金額為2396元,高於其他區域;北部消費者常用電商的比例,由高至低分別為蝦皮(54.5%)、富邦媒(51.4%)、網家(69.7%)。

實體零售佈局網路通路將成為不可逆趨勢

網路開店平台成長空間大於傳統電商的趨勢確立 台灣與全球同步

- 近年全球電子商務蓬勃發展,2020年更在疫情的推波助瀾下,銷售額迅速成長,但在零售產值的市佔率中,電商占比僅20%,還有不小的成長空間,再加上純電商業者不管規模再大,終究無法提供線下的體驗及服務,故實體零售業者仍在整體零售業佔有一席之地。

- 現今消費者的行為模式改變,實體業者積極布局線上、線下通路虛實整合業務,但因為實體業者缺乏網路銷售經驗,將使網路開店平台的角色漸趨重要。

- 去年上半年,零售業有提供網路銷售服務的業者,共佔38.2%,營收年增 0.5%,無提供網路銷售服務的業者則是年減5.4%,可見提供網路銷售服務,有助減緩疫情下的衝擊,這促使業者更積極佈局線上通路,也有助於新零售趨勢加快成形。

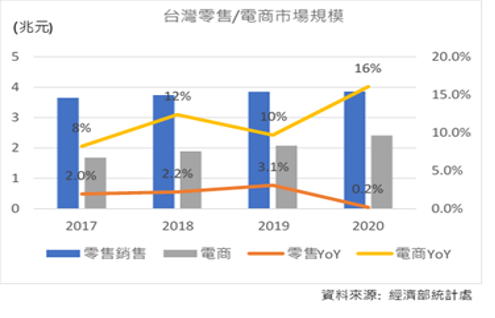

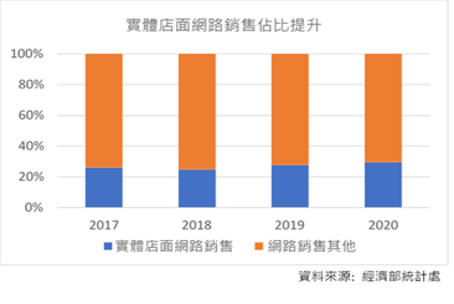

- 至於台灣,去年全年的整體零售業銷售額僅微升0.24%,成長率降至近5年新低;電商銷售年增率則達19%。此外,2020年台灣實體零售業網路銷售成長率達22.5%,超越純線上電商產業的16.7%,占整體網路銷售比重達3成。

重點個股

台股

(一)購物拍賣平台:友銓、網家、富邦媒、夠麻吉、創業家

台灣首家上市網路服飾品牌,2018年增設電子商務事業群,除了原有的Mercci22、Miyuki等女裝電商品牌外,之後又拿下包括PAZZO、MEIER.Q等品牌經營權,並取得「美而快」金融科技公司及旗下支付工具「Fasney」主導權。如今Pazzo佔其電商事業營收約4成,旗下所有品牌的總會員人數超過200萬人,今年第1季營收年增率52%、EPS為0.55元。

綜合網路服務商,B2C(企業對客戶)、C2C(客戶對客戶)部門分別佔營收95%與4%左右,去年B2C部門營收成長15%,與整體電商產業的增幅相近,但C2C部門受到市場削價競爭所影響,衰退21%。今年第1季營收年增7.59%,EPS年增近33%。

以籌碼面來說,公司去年第4季發行15億元可轉債,2023年第3季到期,若全部轉換後,股本將膨脹11%,這一點可持續關注。

綜合網路服務商,近年來透過自建物流的模式,有效提升市佔率,約50%物流分布於北部,今年雙北疫情尤其嚴重,短期有望明顯受惠。

B2C、電視型錄部門分別佔營收92%、8%,去年前者營收成長31%,後者衰退 11%。今年第1季營收年增21.55%、EPS年增約76%。

台灣最大團購平台,主要入口網站為「GOMAJI」(夠麻吉),去年澳洲的「綿羊油大王」吳進昌麾下的澳台國際投資公司收購其55%股權,目前專注於餐券與美容業務,並與創業家兄弟旗下「生活市集」合作推出宅配購物,旅遊則主打國內旅遊市場。今年第1季營收年增15.61%、EPS年增7倍。

綜合網路服務商,主要業務有二:一為B2C平台生活市集,其商品具高毛利與高回購特性;二為 B2B2C 行動網路平台「松果購物」,廠商在松果的後台上架,支付分潤費用。幾年前,其營收幾度受到電商市場競爭加劇而下滑,去年第2季起費用率逐季升高。今年第1季營收年減28.15%、EPS年減156.64%,預計今年下半年加速整併,提供客戶一站式服務,提升利潤空間。

(二)網路開店平台:91APP-KY

台灣第一家雲上櫃公司,主要業務為電子商務、OMO(線上與線下整合)新零售的雲端軟體暨加值服務,去年入主來自東南亞的網路開店平台EasyStore。近年來,其主力客戶結構逐漸集中於大型零售商,去年GMV(網站成交金額)年增29%。今年第1季營收年增29%、EPS年增28%。今年疫情再起,估計零售業會掀起一波線上化潮流,極有利於91APP。

美股

(一)購物拍賣平台:Amazon、阿里巴巴、Sea

全球電商巨擘,主打北美、西歐市場,持續受惠旗下雲端平台AWS及Prime Video的成長動能,今年首季財報再度超乎分析師預期,淨銷售額1085億美元,年增44%,淨利更來到81億美元,創下歷年最佳表現,EPS 14.38 美元,也遠高於去年同期的5.01美元。

中國第一大電商業者,以中國市場為主,今年首季營收雖然優於預期,但遭中國政府指控違反《反壟斷法》,導致營業虧損逾人民幣76 億元,是上市以來首次單季虧損,不過本業續強,核心的電商業務貢獻1613.65億元人民幣的營收,年增率逾7成,雲端運算業務營貢獻了167.61億元人民幣,年增37%。公司內部估計下一會計年度的營收將成長30%以上,達到人民幣9300億元。

新加坡金融與電商業者,且是去年亞洲市值增加最多的飆股。旗下「蝦皮」已是東南亞及台灣的電商巨頭,而線上遊戲事業 Garena 也在東南亞、香港、台灣有亮麗成績,近期開始在拉丁美洲擴張業務,加上去年新加坡發出兩張數位銀行門票,Sea拿到其中一張,為其金融事業SeaMoney平添更多想像空間,今年第1季營收成長率高達146%。

創立於1999 年的電商平台,號稱「拉丁美洲的亞馬遜」,事業版圖橫掃全拉美,去年下半年締造近三位數的年增率,全年度股價上漲了193%,今年第1季營收仍維持111%的驚人年增率。

(二)網路開店平台:Shopify、京東

加拿大的跨國電子商務公司,針對中小企業提供一站式的網路電商解決方案公司。已虧損多年,去年終於轉虧為盈,2016~2020年GMV年化成長近70%,去年更成長1倍,今年第1季營收成長110%,單季EPS躍升至9.94元,Amazon創辦人貝索思(Jeff Bezos)曾公開承認Shopify是最大勁敵。

以B2C電商為主,今年第1季營收為2032億元人民幣,年增39%,活躍用戶數近5億戶,比去年同期增加1.12億戶,創史上最高同期成長紀錄。旗下京東物流5月底於港交所掛牌,吸引軟銀與淡馬錫、黑石集團、老虎、橡樹資本等機構參與認購。

粉絲團訂閱

粉絲團訂閱 RSS

RSS Email訂閱

Email訂閱