台股 分類:共有 189 篇文章

今天要和大家介紹的是LED產業上中下游。LED,也就是所謂的發光二極體。如果你有看過之前這篇半導體產業概論-半導體種類,就會瞭解了LED是屬於光電半導體的一種,也大致瞭解了光電半導體的發光原理。不多說,馬上先來看LED產業上中下游關聯圖~

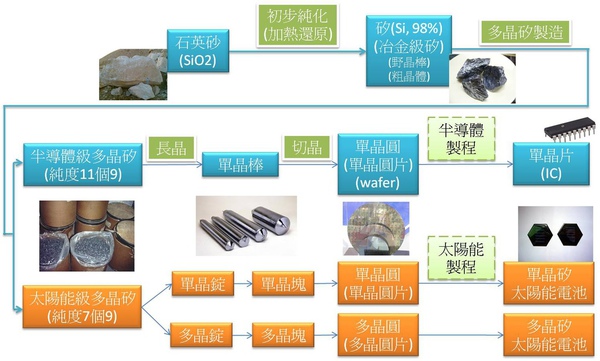

今天講的是矽晶圓製造,相關的產業有半導體製造、太陽能電池製造、LED等。半導體和太陽能電池的原料都是矽晶圓,LED則不是,那為什麼今天會提到呢?原來LED的關鍵材料-藍寶石基板和矽晶圓製造的技術是類似的,所以一定要放在一起學,不然日後很容易搞混。

半導體產業從上游到下游到底在做些什麼。我們先從大方向瞭解,之後再局部解說。

半導體產業最上游是IC設計公司與矽晶圓製造公司,IC設公司計依客戶的需求設計出電路圖,矽晶圓製造公司則以多晶矽為原料製造出矽晶圓。中游的IC製造公司主要的任務就是把IC設計公司設計好的電路圖移植到矽晶圓製造公司製造好的晶圓上。完成後的晶圓再送往下游的IC封測廠實施封裝與測試,即大功告成囉!

這篇文章我們將簡單介紹三個重要的半導體元件:分離式半導體,光電半導體,積體電路。先了解這些基本元件,對半導體的種類有個大概的輪廓後,下一篇會講半導體製造的大概流程,從上游的矽晶圓製造、IC設計,到中游的IC製造,到下游的IC封測等。這篇也還是概論性的文章,接下來才會慢慢深入到各子產業和公司喔!

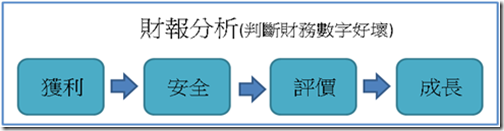

要了解一家公司的投資價值,得經由財報分析,而財報分析最忌諱的就是像無頭蒼蠅般,搜集一堆堆資料、看了一堆圖表等,卻不知道自己在幹麻。財報分析其實不難,只有四個步驟而已,只要做完這四個步驟,就能快速分析一家公司的投資價值:

振樺電(8114)體質安全分析

(1) 振樺電長短期金融負債比例低,財務結構穩定

(2) 海外轉投資在定位上屬於業務和費用中心,並固定會在合併報表揭露

(3) 高比例現金使短期週轉能力極佳。

(4) 需注意在母公司支應背書、放寬收款天數下,今明兩年海外子公司業務、營業現金流入能否順利成長回收

振樺電(8114) 經營階層觀察

(1) 家族型企業,管理階層的監督制衡上先天較為薄弱,但董監持股比例高於20%,和股東利益較一致代理風險較低

(2) 董監酬勞佔稅後淨利比近年來低於6~8%,雖不特別低但走勢穩定,經營階層會視業績適時陶整酬金。

(3) 短期金融投資部位低,公司資金應用專注本業

(4) 雖然本業營運能力不錯,但幾次財務資金決策不佳,投資人應多注意公司往後重大決策。

以上對振樺電獲利探討:

1. 振樺電(8114)經營策略

(1) 產品上強調自行研發、軟硬垂直整合,重彈性甚於規模

(2) 行銷上強調自有品牌經營

2. 振樺電(8114)業績和成長表現

(1) 以俄羅斯、中國、東南亞等新興國家為主要發展重心

(2) 因應新興市場的銷售量追求,目前持續以穩健保守方式擴張產能

(3) 產品由中高階轉為中低階定位,著眼於新興市場市佔率擴大

3. 振樺電(8114)成本和費用探討

(1) 中低階定位使整體毛利率下滑

(2) 新興市場佈局使得管銷費用大為提升

4. 振樺電(8114)盈餘品質探討

(1) 因應新興市場前置發展,收款條件放鬆使應收帳款收現天數拉長

(2) 存貨去化表現穩定

(3) 新光三越的應收租貸款回收風險低,營業現金流入表現無問題

5. 振樺電(8114)綜合獲利報酬表現

ROE表現優秀,但歐美低迷 + 轉型中低階產品定位ASP下滑,銷售額停滯不前使07年後ROE和ROA下滑

總結飛捷(6206)體質觀察:

飛捷(6206) 體質安全分析

(1) 飛捷長短期金融負債比例低,財務結構穩定,但須注意可轉債對獲利的稀釋

(2) 轉投資屬於本業延伸,並固定會在合併報表揭露

(3) 短期週轉能力極佳

飛捷(6206) 經營階層觀察

(1) 泛董監持股比例高於20%,和股東利益較一致,代理風險較低

(2) 董監酬勞佔稅後淨利比近年來低於3%,並未過於圖利經營階層

(3) 短期金融投資部位低,公司資金應用專注本業

(4) 近年來幾次資金運用決策成功,為股東權益提升不少價值

我們總結對飛捷(6206)獲利探討:

飛捷(6206)業績和成長表現

(1) 2008年後歐美景氣疲軟,加上產能限制影響獲利和成長表現

(2) 近期產能已逐漸開出,將不再是成長瓶頸

(3) 歐美成長趨緩,新興市場為成長焦點

飛捷(6206)成本和費用控管狀況

(1) 除了匯兌損益,匯率亦會影響短期毛利波動

(2) 長期毛利率水準在30~35%,取決於訂單客製化高低

(3) 硬體代工策略使毛利率較同業低,但營業費用也較同業為低

飛捷(6206)盈餘品質探討

(1) 應收帳款回收天數穩定,客戶分散降低回收風險

(2) 存貨去化能力較同業為佳

(3) 營業現金流對稅後淨利率比率高

飛捷(6206)綜合獲利報酬表現

(1) 高ROE和ROA,長期獲利優秀

(2) 07年後獲利跟不上擴廠使資產淨值膨脹,ROE走勢下滑

飛捷(6206)在中國的發展探討

(1) 中階自有品牌POS為中國目前主流。

(2) 各對手都急於卡位下可能導致價格競爭激烈

(3) 產能填滿需求急切,加上IBM造成的中國市場變動,因此飛捷改採少見的自有品牌策略進入

(4) 和中電合作,其半官方特性 + 物流通路密集廣大,有利飛捷開拓市場

總結對飛捷(6206)和POS產業整理:

POS產業概況和趨勢:

(1) 歐美、日本等主要市場已成熟,成長緩慢低於整體市場成長

(2) 中南美、中國、東南亞等新興市場為POS產業的主要成長動能

(3) 雲端和行動支付技術崛起,將為形成新的威脅和機會

POS產業特徵:

(1) 應用範圍廣,少量多樣化,無單一廠具有絕對獨佔、寡佔規模

(2) 注重穩定可靠性和持久性 + 客製化要求高,新進者難以低價競爭

(3) 市場少量多樣化,無標準規格,大廠難以大量生產進行成本競爭

(3) 重整合能力而非效能規格,產品生命週期較長

飛捷(6206)在產業中的競爭策略:

(1) 儘量擴展POS產品線策略,滿足多樣化市場

(2) 高度客製化策略,客戶採用後不易轉換

(3) 飛捷(6206)堅持代工和專案客製,不發展個人品牌,有利成長和擴張

粉絲團訂閱

粉絲團訂閱 RSS

RSS Email訂閱

Email訂閱