延續之前兩篇討論,最後讓我們來瞭解一下:飛捷(6206)的財務體質狀況、經營階層、還有公司價值評估表現又是如何呢?

文章的分析順序如下:

1. 飛捷(6206) 體質安全分析:包含長期償債能力狀況、轉投資狀況、 短期週轉能力狀況

2. 飛捷(6206) 經營階層觀察

3. 飛捷(6206) 公司價值評估

1. 體質安全分析

由於飛捷長期轉投資佔總資產不到10%,且並無替子公司做任何背書,因此我們以母公司財務數據為主要觀察對象。

a. 長期財務結構和償債能力

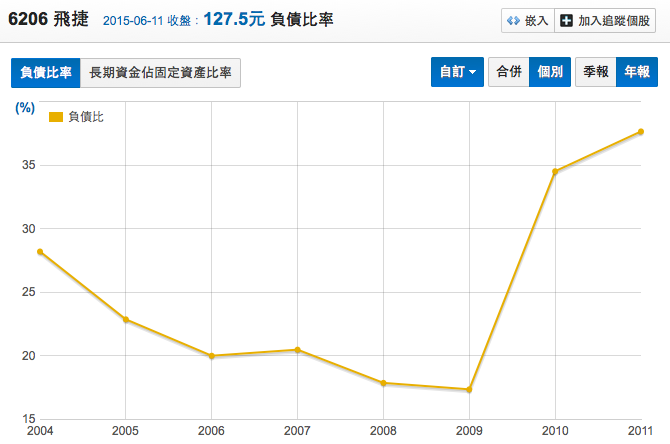

飛捷八年來負債比率約在37%以下,以絕對數字數值來看偏低。但近兩年考量擴廠需求,以發行無擔保可轉債方式募資,因此負債比由原先18~22%水準拉高至37.68%。

如果我們進一步觀察:需支付利息的長短期金融負債 (短期借款 + 應付商業本票 + 一年內到期長期負債 + 長期負債),飛捷長短期金融負債金額偏低,佔總資產在20%以下或0%,償債壓力很低。

(圖表來源:站狗整理)

再查詢飛捷的舉債紀錄:短期借款記錄幾乎為0,長期借款一次是2003年為蓋內湖、五股廠發行第一次可轉債2億元,另一次就是2010年為蓋林口廠發行第二次可轉債8億元。也就是說飛捷正常情況下是不舉債營運,只有擴廠時才選擇發行可轉債支應,公司在舉債的態度上算小心翼翼。

改以利息保障倍數來看,也得出一樣的結果:

飛捷利息保障倍數隻有在發行可轉債期間較低,但最少也有在40倍上下,並無太大的利息壓力利息。而且幾次長期債務都是可轉債形式,到期後持有者可選擇轉為股票持有,降低了飛捷需要償還的壓力,不過代價就是讓淨值股本膨脹。因此我們反而要注意的是:

(1) 可轉債如果全部轉換,對股東的獲利稀釋影響有多大,

(2) 往後獲利能否跟上淨值膨脹速度。

b. 轉投資是否透明

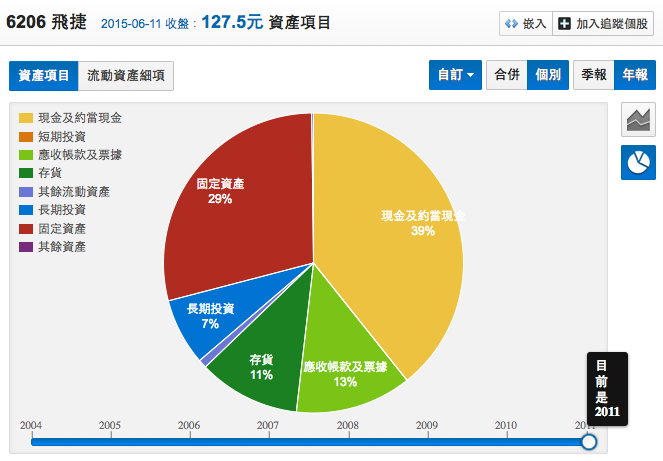

飛捷的長期轉投資佔總資產的比例不高於10%:

轉投資結構如下:

飛捷是以控股公司方式轉投資各區域子公司。目前美國負責美國區域業務,HK負責東南亞接單,飛蕊負責中國業務。至於近期入股的歐捷,則是基於垂直整合考量下的併購,主要是看重該公司觸控螢幕技術,目前除了生產觸控螢幕外,也開始生產小型觸控、無風扇POS,已順利轉虧為盈獲利。

綜合已上,轉投資都是飛捷POS本業需求延伸,且持股上超過五成具有控制權,會定期以合併報表公開業績,轉投資算透明。

c. 短期週轉能力

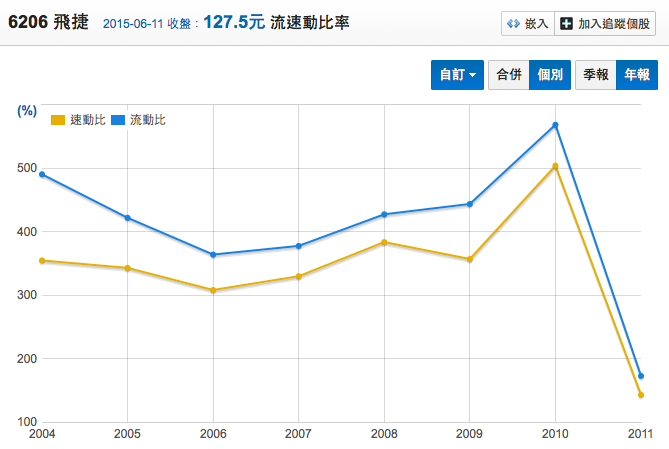

首先我們觀察飛捷的流速動比:

往年兩者都高達300%以上的保守水位,但2011年兩者卻大幅下滑至172.2%和142.95%,難道公司短期周轉上出現問題?細查2011年財務附註後,原來是2010年發行的可轉債有項債權人的賣回權規定:

"本債券於發行後屆滿二年之日為債權人提前賣回本債券之賣回基準日,債券持有人得要求本公司以債券面額加計0.5%年收益率(以複利計算)之利息補償金將其所持有之本債券贖回。"

也就是說2010年發行的可轉債,如果到2012年滿兩年之日,持有人可以把債券賣回給公司,公司必須無條件購回償債。2011年算是滿期一年前,所以這筆債就必須歸類在"一年內到期長期負債"。2012年滿兩年過後,如果部分可轉債沒有被賣回,那下次可轉債的清償或是轉換就要等到2015年了,因此這筆債2012Q3後又重新被歸類為長期負債,流速動比又再度回升到300%以上水準。

由以上討論來看,公司目前短期的流速動比數值依然保守水準。但流動資產不全是現金組成,如果應收帳款和存貨比例高,但周轉變現性不佳,一樣可能無法支應短期周轉需求。因此我們必須再針對流動資產的組成得進一步探究:

飛捷目前流動資產組成現金佔約58%,應收帳款和票據約28%,存貨約13%,因此光以現金幾乎就足以償還全部流動負債,短期周轉能力極佳。

至於應收帳款和存貨的周轉收現上,我們在獲利篇也已經討論過,直接擷取結論:

1. 應收帳款周轉能力在同業平均水平上下,且客戶分散度佳,呆帳可能性低;

2. 存貨週轉能力為同業間最佳。

綜合以上,流動資產變現性佳,高流速動比下短期週轉能力強。

體質安全性總結:

財務結構上,飛捷長短期金融負債比例低,轉投資上穩健透明,而短期周轉能力極佳,長期體質呈現穩健狀態。

2. 經營階層觀察

a. 經營階層持股狀況

董監持股比例越高,經營者與投資人利益關係較為一致,代理風險問題較小。飛捷的董監持股比例15.53%,但含配偶子女持股的話則有25.5%。其中董事長林大城持股12.78%,配偶王薇薇(也是旗下控股公司董事長)持股8.7%,一家人總持股22.75%,董監股權可算高度集中在董事長一家人身上,比例不低。

b. 董堅酬勞佔獲利比例

由於2008年後開始實施員工分紅費用化,我們以08年後董監酬勞作為觀察較有代表性。觀察2008~2011年董監酬勞:

4年來飛捷董監酬勞佔稅後淨利比在2.5~3%之間偏低,加上總(副)經理也只在6%以內,經營階層並未過於圖利自身而忽視股東應得獲利。

c. 對於短期金融投機的態度

金融市場的波動難以預料,如果經營階層喜好將股東資金投入短期金融市場,不只有違轉注本業的原則,而且還可能讓資金背負不必要風險。如果閒餘資金太多,不如以配息、買回庫藏股方式回饋股東為佳。

而飛捷(6206)早期短期金融投資主要是債權型基金。但由上圖可發現:2005年後短期投資部位降為極低不到1%,公司忠於本業經營,這是很好的現象。

d 整體資金運用決策觀察:

近年來飛捷較大額資金運用共有3次:

(1) 2003年發行第一次可轉債2億元集資:

為了擴充產能,飛捷於內湖、五股購置大樓和新廠房。以事後來看,此次可轉債增資擴廠是很成功的資金運用,雖然可轉債全部轉換將使當時股本膨脹約10.6%,對股東獲利稀釋約9.57%,但擴廠後到2008年為止:

營業收入增加了1.4倍;

稅後淨利增加了2.11倍;

營業現金流增加了4.3倍

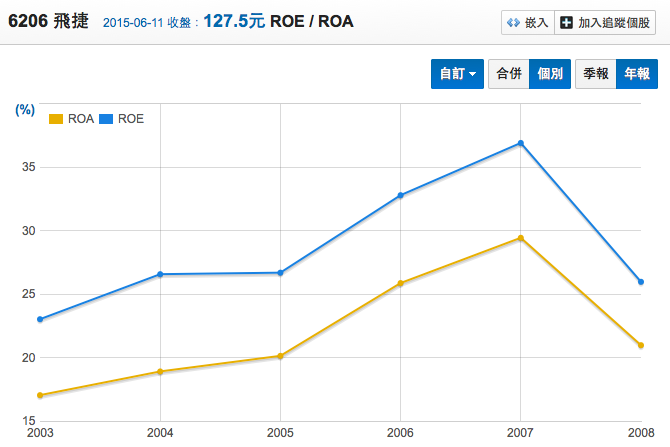

ROE、ROA、EPS雖然受到08年金融海嘯影響下滑,但和2003年比較仍是成長。

ROE:23.03% =>25.98%

ROA:16.96% =>20.98%

EPS:4.16元 => 5.66元

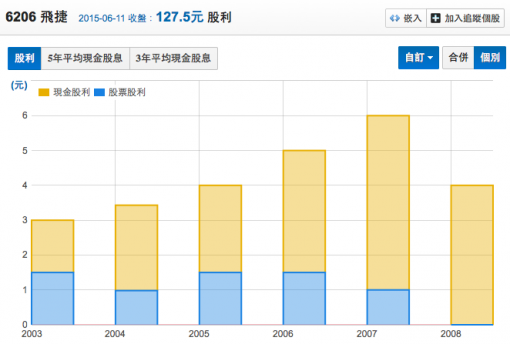

2003~2008年飛捷現金股利發放也因為獲利、營運現金成長,資金需求降低而不斷上升:

03~08年股本型成中盈餘轉增資的比例由34.71%持續提升至65.67%,這顯示雖然股本因可轉債膨脹,但因為之後帶來成長效益更大,由盈餘帶回來的資金更為充裕,使得往後公司以保留盈餘就足以支應營運所需,因此在股本形成中比例大幅上升。

由以上都可顯示這次擴廠帶來的獲利和資金成長效益。

(2) 2009年實施以2億元買回4853張庫藏股註銷

2008年金融海嘯重創全球市場,結束了飛捷擴廠後高成長期。飛捷當時無論獲利還是股價都受到衝擊,經營階層決定執行庫藏股買回計劃,自集中交易市場以平均每股41.49元的價格買回4,853張並於98年4月完成註銷,這些股份約佔公司已發行股份的5.81%。

成本41.49元以現在來看,可以說是買的很便宜。因此這次庫存股實施可算是成功的資金應用,飛捷以偏低的買回成本為股東提高價值。

(3) 2010年發行第二次可轉債8億元集資:

隨著營收規模增長,過去擴充後的產能再度不符使用。為了持續成長飛捷決定於林口華亞園區建廠,預計使產能增加現有至2~3倍,五年內填滿。這次可轉債如果全部轉換,將使股本膨脹約11.18%,對股東獲利稀釋約10.06%。

這次可轉債增資擴廠是否能像前一次如此成功呢?這當然是未知數。但由過去經營階層數次重要決策: 2000年由PC轉型至POS策略成功,第一次可轉債集資擴廠,低成本實施庫藏股註銷,都為股東創造了高價值,再加上目前財務結構仍然穩健情況下,個人頗期待飛捷這次的擴張成長成果。

總結對經營階層的觀察:

經營階層持股比例高,和股東利益一致。持續專注於本業成長,資金運用決策效率極高,讓股東權益價值持續提升。

3. 公司評價

好公司也要買在合理或偏低價位才能穩定獲利。在此我們不評論買賣時機或價位,僅列出多個股價評價數值給您做參考:

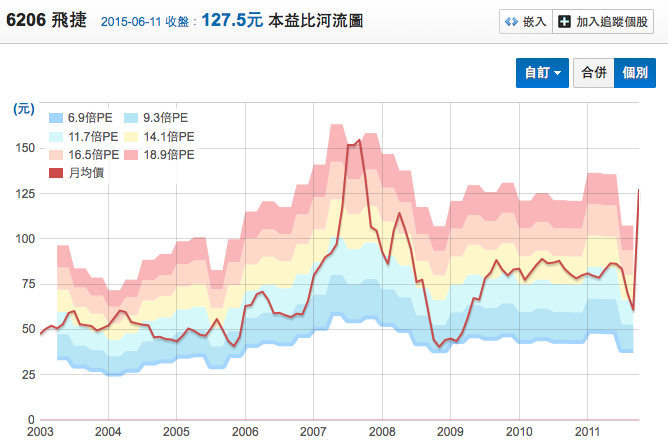

飛捷(6206)本益比河流圖:

目前12月營收已公佈,Q4營收861039仟元,可以根據Q4營收自行估計全年EPS,計算出目前本益比在對照下圖,就可以知道目前本益比相對過去的水準高低囉

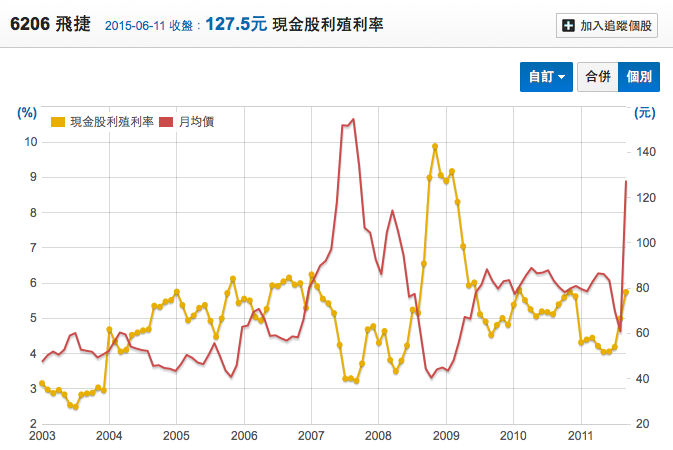

飛捷(6206)現金殖利率走勢圖:

飛捷(6206)股利折現圖:

最後我們總結以上觀察:

飛捷(6206) 體質安全分析

(1) 飛捷長短期金融負債比例低,財務結構穩定,但須注意可轉債對獲利的稀釋

(2) 轉投資屬於本業延伸,並固定會在合併報表揭露

(3) 短期週轉能力極佳

飛捷(6206) 經營階層觀察

(1) 泛董監持股比例高於20%,和股東利益較一致,代理風險較低

(2) 董監酬勞佔稅後淨利比近年來低於3%,並未過於圖利經營階層

(3) 短期金融投資部位低,公司資金應用專注本業

(4) 近年來幾次資金運用決策成功,為股東權益提升不少價值

P.S.:

文章中財務圖表取自:

http://statementdog.com/stock-analysis.php,免費註冊即可使用眾多功能,快去試試看吧~

其他相關文章:

飛捷(6206) – 台灣最大POS製造商 [產業]

飛捷(6206) – 台灣最大POS製造商 [獲利]

粉絲團訂閱

粉絲團訂閱 RSS

RSS Email訂閱

Email訂閱