在上篇文章中我們整理了飛捷(6206)的產業概況。這篇文章讓我們來繼續探討一下:飛捷的獲利和成長數據表現,乃至未來產能擴充和中國市場發展對獲利影響。

這篇文章將以下面向探討飛捷的獲利狀況:

1. 飛捷業績和成長表現

2. 飛捷成本和費用控管狀況

3. 飛捷盈餘品質探討

4. 飛捷綜合獲利報酬表現

5. 飛捷在中國的發展探討

1. 飛捷業績和成長表現

觀察飛捷歷年產品組合,個人對飛捷最大印象是:對於新市場、產品線開發和延伸非常積極。從2000年轉型為POS製造商,2005年由POS延伸出KIOSK(自助資訊導覽機)產品線,並成功爭取到超商的訂單,我們在小7常使用的iBon就是飛捷出廠

2008年再由KIOSK延伸出Panel PC - 平板電腦產品線 (強調觸控、主機和螢幕合而為一,體積輕巧,懸卦或加上腳架或其他週邊,就可成為POS或KIOSK);2009年手持無線handheld POS相關產品開始出貨;2010年延伸至醫療照護市場(Bedside terminal),爭取到歐美兩客戶採用,今年出也拿到台大醫院訂單。到20120年11月為主,平板電腦已佔整體營收58%,成為成長最快的主力產品線。

(圖表來源:飛捷年報,財報狗整理)

(圖表來源:飛捷月報季報,財報狗整理)

以整體營收走勢來看,大概可用2007年做個分水嶺:2007年前處於快速成長期,2003~2007年營收成長了3.1倍,年複合成長26.5%,推升整體稅後淨利成長了5.71倍,年複合成長37.32%。但2007年~2011年營收只成長了8.7%,年複合成長2.1%;整體稅後淨利反而衰退12.9%,年複合成長 -3.4%,這到底怎麼回事呢?

(圖表來源:財報狗)

我們將營收拆解成各區域銷售額作觀察:飛捷的過去的營收的大宗一直是歐美兩區,到2011年兩區域合計佔整體營收77%

(圖表來源:飛捷年報,財報狗整理)

因此歐美區域零售產業變化,對飛捷影響甚大。2007年前歐美區訂單成長強勁,美洲區域成長了2.68倍,年複合成長38.54%,泛歐洲區域成長了1倍,年複合成 長20%。但2008年歐美爆發 了金融海嘯,使得兩地整體經濟、內需能力疲弱;2011年又有歐債問題,使得2007~2011年美洲區域年複合成長只 剩4.4%,泛歐洲區年複合成長只有3.8%。最大兩市場歐美消費疲弱,都結實的影響飛捷在兩區銷售額。

除了受歐美景氣疲軟影響外,個人認為近三年產能限制可能是另一個原因。09年金融海嘯後公司的產能利用率一直處於緊繃狀態,雖然2010年加開產線,由原來兩條SMT增為3條SMT產線,但產能利用率仍然居高不下,使得接單必須有所選擇,無法全部承接。

(圖表來源:飛捷年報,財報狗整理)

歐美景氣疲弱和產能限制下,飛捷近年業績成長有限,但個人認為未來仍有幾個成長契機可注意:

(1) 產能擴增,將不再是成長瓶頸

飛捷2010年透過發行可轉債增資8億元,於林口華亞園區興建廠房擴充產能,預計2014年全部完工。今年第2季華亞新廠已開始採用,對產能提升開始有助益,估計產能由原本18萬台上升至26~30萬台;完全完工後SMT產線將由現在的3條增為7條,產能增加1~2倍。產能限制紓解使飛捷能全力承接訂單,對於成長是一大助力。

(2) 歐美成長趨緩,新興市場為成長焦點

產能增加要能帶動業績成長,還得看市場是否有足夠需求。在產業部份我們已提到:歐美市場已是成熟市場,未來新興市場將為POS產業的成長來源。

(資料來源: 富士CHIMERA總研,財報狗自行整理)

目前中國、東南亞佔飛捷整體營收比例偏低。但今年來轉投資上負責東南亞的Flyteck HK持續獲利、負責中國業務的飛蕊也轉虧為盈,可注意這兩區帶來的獲利發展。

(資料來源: 飛捷年報,財報狗自行整理)

在此要特別提一下中國市場的發展,因為飛捷在去年底宣佈與中國電子器件工業(中電)簽下代理約,少見的以自有品牌策略發展中國市場,這和過去強調硬體代工、讓利下遊的策略很不一樣。我們有必要瞭解一下中國POS產業狀況,還有飛捷在其中的發展策略。我們把這部份留在最後一節探討。

2. 飛捷成本和費用控管狀況

(1) 除了匯兌損益,匯率亦會影響短期毛利波動

觀察飛捷的營業成本細項,以PC組件等原料相關為大宗,佔整體7~8成。

(圖表來源:飛捷季報,財報狗整理)

這其中約六成以美元報價,四成為台幣報價;但飛捷訂單9成以上來自海外,營收多以美元計價。在部分成本和營收計價貨幣不一致情況下,短期匯率對毛利率造成有一定的波動。

(圖表來源:財報狗,oanda)

針對匯兌風險飛捷雖然有做避險操作,近年來看效用並不明顯:近三年兌換損益佔稅前淨利波動反而有加劇現象,由原本1~2升至5~6%左右。雖然匯兌損益難以預測,但如果匯兌影響獲利波動加劇,保守投資人在估價時應適當增加安全邊際,將匯兌風險考量進去。

(圖表來源:飛捷年報,財報狗整理)

(2) 長期毛利率水準取決於訂單客製化高低

雖然匯率、原料價格會造成短期毛利率波動,但POS屬於少量多樣、高客製化需求產品,製造商多能將成本變化轉嫁給客戶,因此飛捷長期毛利率水準仍取決於產品組合。

飛捷訂單來源有三:專案、通路商訂單、和ODM/OEM訂單。ODM/OEM代工因為客製化程度較少,毛利率約25~30%較低,歷年對飛捷營收貢獻在10~20%左右;而專案和通路訂單客製化程度較高,毛利率約在30~35%,佔營收來源的80~90%。在專案和通路訂單比例較高下,飛捷的近年來合併毛利率保持在30~35%水準。

(圖表來源:財報狗)

(3) 專注硬體代工策略,犧牲部分毛利但營業費用也較少

和POS振樺電、IPC龍頭研華等自有品牌廠相比,飛捷的毛利率是偏低的,這並非飛捷競爭力較差,而是經營策略不同所導致。由於經營策略涵蓋母子公司相互運作,我們下面以合併報表做為數據探討。

飛捷專注硬體代工,盡力拉攏軟體商、下游系統整合商、加值商,這樣策略有力爭取這些下游訂單,對取得營收規模和成長較有利,因此飛捷是目前台廠營收規模最大POS廠;但換取的代價為需讓出部分毛利給合作夥伴下,因此毛利率較自有品牌廠為低。

(圖表來源:財報狗)

雖然飛捷代工為主的策略犧牲了毛利,但也省下為行銷品牌和管理自有通路的費用,在營業費用上反而較自有品牌廠低了不少,一來一回和同業在營業利益率上相差不遠,甚至更高。

(圖表來源:飛捷、振樺電合併季報,財報狗整理)

(圖表來源:財報狗)

3. 飛捷盈餘品質探討

損益表上的營收淨利只是帳面獲利,應收帳款回收和存貨去化順暢,淨利利才能真正賺回現金,因此我們得近一步探討兩者表現:

(1) 應收帳款收回

為了瞭解飛捷在兩者週轉上表現是否正常,我們挑選POS同業振樺電(8114)、伍豐(8076),再加上產業特質相似的工業電腦龍頭-研華(2395)作為比較對象。首先比較四家公司合併應收帳款周轉天數:

(圖表來源:財報狗)

振樺電在應收帳款回收表現最佳,伍豐極差。扣除過於偏差的伍豐,飛捷應收帳款周轉天數和振樺電、研華接近,在產業正常數據水位,至於飛捷和自身過去相比,除了2008年金融海嘯數值較高,近五年應收帳款收現天數走勢算平穩。另外由於訂單多屬少量,每年除了1~2位客戶佔整體營收15~20%,其餘皆低於10%,客戶群分散。客戶分散降低了銷貨過於集中、應收帳款收現上的風險,因此飛捷應收帳款備抵呆帳率也多在1%左右。

(圖表來源:飛捷年報,財報狗整理)

(圖表來源:飛捷季報,財報狗整理)

(2) 存貨去化

比較四家公司合併存貨周轉天數:

(圖表來源:財報狗)

飛捷週轉天數最低,表現最為優秀。再和飛捷自身過去相比,2011下半年歐洲區接單受歐債衝擊大幅衰退,營收降低下使得存貨週轉天數拉高到71.57天。但隨著今年營收成長恢復,存貨週轉天數連三季下滑,所以目前存貨的去化無太大問題。

(圖表來源:財報狗)

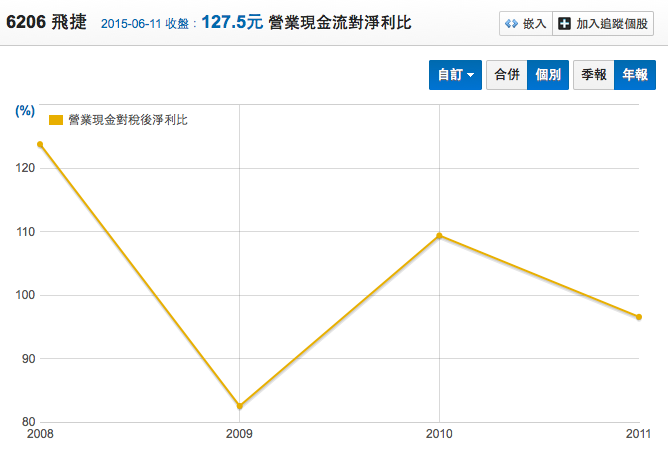

(3) 營業現金流量對稅後淨利比:

營業現金流量對稅後淨利衡量:每賺稅後淨利一元能收回多少現金。由於飛捷在應收帳款回收和存貨去化順暢,營業現金流量對稅後淨利表現穩定,平均在90~100%之上。

(圖表來源:財報狗)

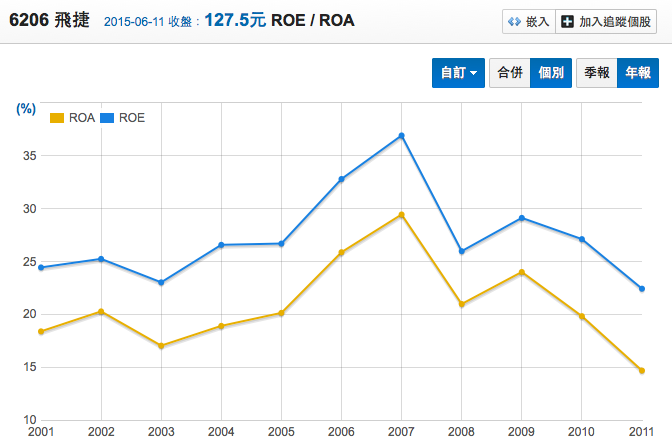

4. 飛捷綜合獲利報酬表現

在前面1,2,3我們探討了飛捷業績表現、成本費用控管和盈餘品質,最後我們以股東權益報酬率ROE,和資產報酬率ROA做獲利表現的統合衡量:

(圖表來源:財報狗)

長年來ROE和ROA幾乎都在15%以上,絕對獲利表現優秀;但如同我們在飛捷業績和成長的討論:2007年後遭受金融海嘯、歐債問題,歐美訂單低成長再加上產能限制,造成獲利微幅衰退是07年後ROE和ROA下滑的主因。

另外則是因為公司考量擴張需求,現金股利發放率平均在65%左右,使得淨值持續膨脹,加劇了ROE的下滑;2010年再以發行可轉債的方式籌措建廠資金,除了使資產負債同步上升,未來轉債稀釋都將使股本和淨值進一步膨脹。

(圖表來源:財報狗)

經過兩三年來的擴廠佈局,近期新產能終於開出接單,未來是否能順利進入收割期、填滿產能?還有中國、新興市場的積極佈局,是否取代歐美成為新一輪成長驅動?這都將飛捷的觀察重點。

5. 飛捷在中國的發展探討

面對成長性高的中國POS市場,飛捷在去年底宣佈以自有品牌策略發展中國市場,這和過去強調硬體代工、不和下游品牌客戶競爭的策略很不一樣。我們特地以此節討論一下中國POS產業概況。

(1) 中國POS市場發展概況

中國POS產業早期由國外大廠把持,後歷經雜牌組裝POS的低價競爭,近年來廠商已經意識到品質可靠性、持久性、和維護支援更能減低長期營運成本,於是台灣和中國自有POS品牌廠趁勢崛起成為主流。目前中國POS產業由多品牌割據:

國際品牌約佔15~20%,以IBM、NEC、WINCOR為代表

台灣品牌約佔15~20%,以拍擋、寶獲利(振樺電)、坤申(伍豐)、飛懋(飛捷)為代表

中國自有品牌60~70%,以海信、川田、桑達龍金、中科英泰為代表

以上為目前中國POS市場主要廠商,加上四通、郵通共佔中國POS市場約50%,中高階市場則幾乎被以上幾家囊括。

原本早期囊括整個POS市場的歐美品牌在價格遠高,品質差距卻縮小情況下,中國市場份額不斷流失。去年中高階市場市佔最高的IBM開了第一槍,宣佈將POS部門賣給東芝。IBM在中高階佔仍有20~30%不小份額,如今賣給東芝內部磨合定要一段時間,再加上近期釣魚台造成的反日潮,使得這20~30%市場有鬆動和流失跡象,市場各家品牌廠開始磨刀霍霍。

但也因為中國早被各家POS廠視為兵家必爭之地,各對手都急於卡位下可能導致價格競爭激烈(例如一向接高階訂單的振樺電,在中國也少見的願意接中低階訂單搶市佔),這都對進一步削弱未來可能的成長和獲利率。

(2) 飛捷在中國的發展與策略

飛捷自2001年發展中國市場,以轉投資的飛蕊負責中國業務。早期接單由軟體商、經銷代理、終端使用者都來者不拒,沒有明確策略下業績不佳。2009年開始整頓,策略上明確以拉攏代理商、經銷商為合作夥伴,不直接接觸市場,並撤除廣州、北京分公司,只保留上海單一辦事處。2010年開始轉虧為盈,且終於連三年(到近年Q3)持續獲利,不過份額佔飛捷整體獲利仍然很低。

(圖表來源:飛捷年報,財報狗整理)

近期新建的林口廠開工後,飛捷產能擴張極需盯單填滿,面對IBM退出之際的市場機會自然不能錯過。但如果還是以過去代工自居,被動等待其他廠下單模式,可能緩不濟急。個人估計因為產能填滿需求急切,加上IBM造成的中國市場變動,因此飛捷今年將改採少見的自有品牌策略,和中電合作主動出擊,直接搶佔中國市場。但風險就是有可能影響和原有品牌廠客戶關係

中電過去業務為代理銷售電腦周邊設備、印表機、通訊控制...等設備,主要配合對象多是大型國際品牌(Lenovo、Epson、Siemens、Philips),但接觸POS設備卻是頭一遭。雖然如此,但飛捷和中電合作至少有兩個好處:

a. 中電半官方色彩,有利於講究"關係"的中國特有商場文化

中電算是半中國官方集團,國務院國資委管理的中央企業─彩虹集團公司為主要股東之一。中國官方強勢,時常主導商業流程和標案(人治而不是法治...)。透過中電的官方關係,飛捷應可順利繞過中國的潛規則。

b. 中電廣大的物流網路和經銷通路,能較快速擴展市場面

中電目前是中國500大分銷商中排名第13強的通路商。在大陸有12家分公司及辦事處,銷售通路和物流網絡密集。透過直接現有通路優勢,飛捷可以快速接觸到廣大市場面。

飛捷在中國仍是起步階段,以獲利來看這幾年佔總獲利不到3%,就算明年中國區營收倍增比例也只是上升到約4%,明年對於成長貢獻尚低;但拉長到3~5年長期發展,仍值得注意。

我們總結以上對飛捷獲利探討:

飛捷業績和成長表現

(1) 2008年後歐美景氣疲軟,加上產能限制影響獲利和成長表現

(2) 近期產能已逐漸開出,將不再是成長瓶頸

(3) 歐美成長趨緩,新興市場為成長焦點

飛捷成本和費用控管狀況

(1) 除了匯兌損益,匯率亦會影響短期毛利波動

(2) 長期毛利率水準在30~35%,取決於訂單客製化高低

(3) 硬體代工策略使毛利率較品牌廠為低,但營業費用也較品牌廠更少。

飛捷盈餘品質探討

(1) 應收帳款回收天數穩定,客戶分散降低回收風險

(2) 存貨去化能力較同業為佳

(3) 營業現金流對稅後淨利率比率高

飛捷綜合獲利報酬表現

(1) 高ROE和ROA,長期獲利優秀

(2) 07年後獲利跟不上擴廠使資產淨值膨脹,ROE走勢下滑

飛捷在中國的發展探討

(1) 中階自有品牌POS為中國目前主流。

(2) 各對手都急於卡位下可能導致價格競爭激烈

(3) 產能填滿需求急切,加上IBM造成的中國市場變動,因此飛捷改採少見的自有品牌策略進入

(4) 和中電合作,其半官方特性 + 物流通路密集廣大,有利飛捷開拓市場

飛捷SWOT整理

飛捷獲利上算是小型績優股,體質上是否也一樣穩健?經營階層是否正直?現在的股價相對價值是高估還是低估?就讓我們留再最後一篇再來討論吧!

P.S.:

1. 文章中財務圖表取自:http://statementdog.com/stock-analysis.php,免費註冊即可使用眾多功能,快去試試看吧~

2. 其他相關文章:飛捷(6206) – 台灣最大POS製造商 [產業]

粉絲團訂閱

粉絲團訂閱 RSS

RSS Email訂閱

Email訂閱