DRAM 產業追蹤:新增產能釋出需待 2027 年後,先進製程 DRAM 2026 全年供不應求

前言

DRAM 巨頭三星、SK 海力士在近期公布了最新一季營運報告。今天我們就來檢視報告中釋出的相關訊息,了解以下產業後續展望:

先進製程 DRAM,相關公司:美光、海力士、三星

成熟製程 DRAM,相關公司:南亞科 (2408)、華邦電 (2344)

記憶體封測族群,相關公司:力成 (6239)、南茂 (8150)、福懋科 (8131)

25Q4 回顧:DRAM 供不應求加劇,漲價驅動強勁成長

25Q4 三大 DRAM 原廠業績持續強勁成長:

三星 DRAM 營收估計約 26~26.6 兆韓圜, 約季成長 +41~44%

SK 海力士 DRAM 營收 24.95 兆韓圜,季成長 +30.8%

美光 DRAM 營收 108 億美元,季成長 +20.3%

進一步拆解成長驅動力,三家大廠出貨量幾乎都僅較上季持平或略為增加,真正成長原因都來自於報價上漲:

三星 DRAM 位元出貨量 +1~3%,報價季增幅 +40%

SK 海力士 DRAM 位元出貨量 +1~3%,報價季增幅 +27~30%

美光 DRAM 位元出貨量持平,報價季增幅 +20%

以上顯示目前原廠手頭上庫存幾乎見底,但產能利用率卻已滿載,產出短期難以進一步推升,導致出貨量無法進一步增加,這是強烈供不應求才會出現的現象,也因此推動報價上漲幅度極大。

其中,可發現三星季增幅度明顯強於對手,個人估計主因源自於 2025 年上年產業成長主力為 HBM,三星於 HBM 市占率流失導致成長不如對手;但隨著下半年供不應求蔓延至非 HBM DRAM,Server、mobile、PC 等傳統 DRAM 報價上漲幅度更勝 HBM,而三星營收非 HBM DRAM 佔比較高,自然受惠程度高於對手。三星 25Q3~25Q4 DRAM 營收成長幅度高於對手,符合個人上季以來預期:

估計三星受惠非 AI DRAM 報價上漲幅度將高於海力士、美光;配合其 HBM 2026 年市占率有望回升,個人預期三星 DRAM 業務 2025 下半年~2026 上半年成長力道有望追上甚至強於同業,重回市占率龍頭寶座。

先進製程 DRAM :新增產能釋出需待 2027 年後,2026 年供不應求

展望後續,先進製程 DRAM 2026 年估計供不應求將加劇,甚至延續至 2027 年。

HBM、Server DRAM 雙動能推動需求進一步攀升

相較於近兩年 DRAM 需求成長驅力主要仰賴 AI Server,隨著 AI 需求由訓練轉向加速擴大推理應用,自 2025 下半年起通用 Server 和非 HBM Server DRAM 需求也開始明顯激增:

推理過程除了核心的 AI 模型矩陣運算仰賴 GPU/ASIC,其他周邊工作運算仍仰賴 CPU,例如:資料進入 AI 模型前的清洗、格式化、向量化預處理、推理結果產生後處理、用戶驗證與權限、流量控管負載平衡、log 日誌紀錄與觀測 … 等。大量配套工作在目前架構仍仰賴 CPU,因此對於和 CPU 運算搭配的非 HBM Server DRAM 需求自然增加

隨著 NVIDIA 推出 Rubin CPX,在推理的 pre-fill 階段採用 GDDR7 取代 HBM4,有望推動非 HBM Server DRAM 需求進一步攀升

檢索增強生成 RAG 目前幾乎為推理的標配機制,而 RAG 目前主要仍採用通用伺服器來運行向量資料庫和傳統資料庫存取運算。隨著推理帶動 RAG 建置同步加速,對通用伺服器和非 HBM Server DRAM 需求也快速增加。

隨著既有機房空間要配置更多 AI Server,驅動數據中心業者加速汰換和升級既有通用 Server,透過提高單機算力、儲存容量,節省更多機房空間和功耗。

AI Server 大量採用 HBM 本就已經明顯推升 DRAM 需求,而推理又導致通用 Server 和非 HBM Server DRAM 需求急速增加,在 HBM 與 Server DRAM 雙成長動能下,將使得 2026 年 DRAM 潛在需求成長幅度更勝於 2025 年。

無塵室空間不足阻礙短期擴產,新增產能釋出需待 2027 年後

儘管 DRAM 需求加速擴大,但短期 DRAM 原廠卻苦於既有廠房空間不足,阻礙了短期產能擴充,而新的無塵室空間需等至 2026 下半年~2027 才能建成:

三星平澤四廠第四期預計 2026 下半年設備進機,第二期估計年底設備進機,平澤五廠則預計 2028 年才能量產

SK 海力士 M15X 第二個無塵室估計於 26 年底完工,龍仁新廠預計於 27Q1 完工準備進機

美光向力積電採購的苗栗銅鑼廠估計 2027 上半年才能開始設備進機,新加坡廠 2028 才有機會量產

上游設備廠應用材料、ASML、科林研發、科磊皆表示受限於下游客戶無塵室完成時間較晚,下半年營收才能明顯攀升

根據以上推算,半導體設備需待 2026 下半年才能加速移入廠房內,等到安裝校準後正式量產時間點則需等到 2026 年末,這將使得 2026 年先進製程 DRAM 供應釋出有限,全年將持續供不應求狀態。

HBM 與 Server DRAM 雙動能推動 2026 年 DRAM 更勝去年,但全年供給卻受制於無塵室不足將增加有限,個人不僅維持上季以來預期:

考量新增設備從採購到實際生產約需 3~4 季,且 DRAM 原廠目前產能利用率已滿載,因此 2026 上半年 Server DRAM、HBM 供不應求將加劇。

更維持近期預期:

先進製程 DRAM 將供不應求狀態將持續至 2026 下半年,主要 DRAM 原廠 - 三星、SK 海力士、美光都將持續受惠。

成熟製程 DRAM:2026 上半年持續強勁,下半年留意中國長鑫存儲產能動向

HBM、Server DRAM 強烈供不應求下,三星、SK 海力士、美光目前加速將產能優先供應 HBM、Server DRAM,並減少成熟製程產出與停產 DDR4,進而帶動 DDR3/DDR4 等成熟製程 DRAM 短期供應自 2025 下半年加速緊縮,2026 上半年報價漲幅仍將持續大幅上漲:

南亞科 1 月法說會中預期 26Q1 報價將上漲 20% 以上,市場估計將明顯上修

華邦電 25Q4 記憶體產品報價上漲約 +35%,近期法說會中預期 26Q1 漲幅將雷同

儘管市場目前對於成熟製程 DRAM 後續展望大多看好,但供應鏈對於下半年展望仍傳出部分雜音。參考中國晶圓代工龍頭 - 中芯國際最新法說會中觀點,DRAM 短期供不應求雖不利中低階消費性電子需求,但預期有可能於下半年逐步紓解:

中芯國際執行長 - 趙海軍:

… 應該是在九個月之後,(記憶體) 晶圓前段的產能就增加了,這些產能不能直接用來作人工智能、Datacenter 這些方面 HBM 的應用,因為那個驗證時間是比較長的。這些產能開出來,它會立刻作為消費品市場,用來放到消費類的上面、玩具上面、手機上面,這個驗證是非常快的,它也不需要我剛剛說的 backend 作 HBM 那麼多後段產能增加的配合,這些測試就能夠作了。... 然後通路商看到產能已經增加了、供應已經增加了,它也會在同時把它手裡的屯貨放出來。現在它完全不放出來是因為仍在談價錢,等到價錢談好了,供應量在九個月後增加的時候,它會把這些放出來,那個時候應該就是我們看到消費類和中低端的手機反轉

考量三星、SK 海力士、美光 2026 年產能已被提前預定銷售一空,且三大廠都明確表示將優先供應高利潤的 AI、Server 相關客戶需求,因此下半年不太可能有多餘產出可供應中國中低階消費市場需求。個人認為,中芯國際所提到的記憶體晶圓產能增加,主要是暗指中國兩大本土業者 - 長鑫存儲與長江存儲新增產能可能於 2026 下半年釋出。

長鑫存儲 DRAM 最新製程與效能落後於三星、SK 海力士、美光,且 AI 目前需求主要來自於美國 Hyperscaler 業者,在美中對抗地緣政治壓力下採用長鑫存儲 DRAM 機率低,因此個人認為即便長鑫存儲產能於下半年釋出,也難以影響先進製程 DRAM 供需,先進製程 DRAM 2026 仍將明顯供不應求。

反觀消費性市場對於 DRAM 性能要求相對寬鬆,認證時間短,且中國業者對於長鑫儲存產品接受度高,倘若長鑫存儲 DDR5 產能真於下半年加速釋放,以目前 DDR4 供給緊缺態勢,將推動中國消費性電子業者加速轉向採用長鑫存儲 DDR5,導致中國消費性 DDR4 供應狀況部分舒緩。基於以上,個人維持上季以來觀點:

若長鑫存儲 LPDDR5 後續量產與認證進度順利,將使得中國手機、筆電用 LPDDR 供給增加,亦可能部分抵銷成熟製程 DRAM 2026 下半年報價漲勢。

長鑫儲存後續產能釋放,不必然代表 DDR4 供不應求將馬上反轉,但個人認為仍值得投資人持續留意對 2026 下半年~2027 年成熟製程 DRAM 供需影響。

相關產業鏈上公司後續展望

最後我們嘗試從以上觀點,推估相關產業鏈上公司後續營運表現

先進製程 DRAM:2026 年三星 DRAM 業務成長性將優於同業

先進製程 DRAM 供不應求下,三巨頭:三星、SK 海力士、美光自然為最大受惠者。然而隨著 DRAM 成長動能由 HBM 蔓延至非 HBM,三星 DRAM 業務中非 HBM 佔比較高,成長力道由 2025 上半年落後對手,至下半年轉為領先對手:

三星:DRAM 業務 2025 上半年成長 +1~3%,下半年成長 +83~87%

SK 海力士:DRAM 業務 2025 上半年成長 +17.1%,下半年成長 +49.6%

美光:DRAM 業務 2025 上半年成長 +10.5%,下半年成長 +52.9%

以上動態轉換,符合個人上季以來觀點:

個人預期三星 DRAM 業務 2025 下半年~2026 上半年成長力道有望追上甚至強於同業,重回市占率龍頭寶座。

不僅如此,參考三巨頭法說觀點與供應鏈資訊,三星 2026 年 HBM 市占率有望急起直追:

參考三星最新法說,公司 2026 年 HBM 產能已銷售一空,預期 HBM 營收將較去年成長 +200% 以上,考量 BofA 預期 2026 年整體 HBM 產值將成長 +58%,這意味著三星另外 +90% 成長來自於市占率提升

參考三星最新法說,HBM4 於今年 2 月展開量產,量產時間領先對手海力士與美光,顯示三星對於 HBM4 供貨極具信心

三星表示其 HBM4 base die 設計速率本就明顯高於 NVIDIA 初始規格要求,因此即便後續 NVIDIA 上調 base die 速率要求,公司的 HBM4 不需修改設計重送認證,這使得其 HBM4 認證時間點不受規格修改而被拖延

三星以上說法符合個人上季以來觀點:

三星 1c 新製程設計已針對熱功耗特別優化,加上 NVIDIA HBM4 規格上調,導致美光 HBM4 送樣與認證時程因此推遲,以上使得三星對 NVIDIA HBM 供應有望於 2026 趕上美光

個人也持續維持上季以來觀點:

估計三星受惠非 AI DRAM 報價上漲幅度將高於海力士、美光;配合其 HBM 2026 年市占率有望回升,個人預期三星 DRAM 業務 2025 下半年~2026 上半年成長力道有望追上甚至強於同業,重回市占率龍頭寶座。

成熟製程 DRAM:南亞科、華邦電 2026 年上半年成長將優於預期

受惠 DDR4 停產預期帶動報價大漲,以成熟製程為主的利基型 DRAM 業者:南亞科 (2408)、華邦電 (2344) 25Q3 營運順利轉虧為盈,25Q4 獲利成長加速,符合個人 2025/6/30 以來預期:

以成熟製程為主的利基型 DRAM 業者:南亞科 (2408)、華邦電 (2344) 25 下半年業績將顯著受惠 DDR4 停產帶動的漲價與備貨潮

先進製程 DRAM 供不應求下,三星、SK 海力士、美光加速將產能優先供應先進製程 DRAM,使得成熟製程 DRAM 供給更加有限,2026 上半年也將持續供不應求。在此背景下,個人維持上季以來觀點:

2026 上半年 DDR3/DDR4 報價漲幅、乃至於南亞科、華邦電業績有望強於個人先前預期。

不過如前文所述,考量長鑫存儲產能有可能下半年加速釋放,舒緩中國消費性 DRAM 供不應求態勢,這是否減緩部分 2026 下半年 DDR4 報價上漲動能,進而影響南亞科、華邦電業績漲勢 ,仍需密切追蹤觀察。

記憶體模組:報價帶動進貨成本同步上漲,留意毛利率於 2026 年中後縮減

記憶體報價持續大漲帶動下,模組業者 - 威剛、創見、宇瞻、宜鼎營運成長有望持續至 2026Q1~Q2。然而考量記憶體模組業者本質偏向貿易業型態,利潤主要來自低價進貨、高價出售的價差操作,在記憶體報價持續上漲的過程中,其獲利循環通常呈現以下三階段特徵:

在報價上漲初期,由於模組業者多半存有低價庫存,能以上漲後的高價出售低成本產品,毛利率與獲利提升幅度最大

報價持續上漲階段,低價庫存逐步消化殆盡,必須以較高價格補貨,成本墊高後毛利率與獲利成長幅度開始趨緩

報價反轉或停滯階段:在高成本庫存尚未完全去化下,一旦報價停止上漲甚至回落,毛利率與獲利將快速下滑

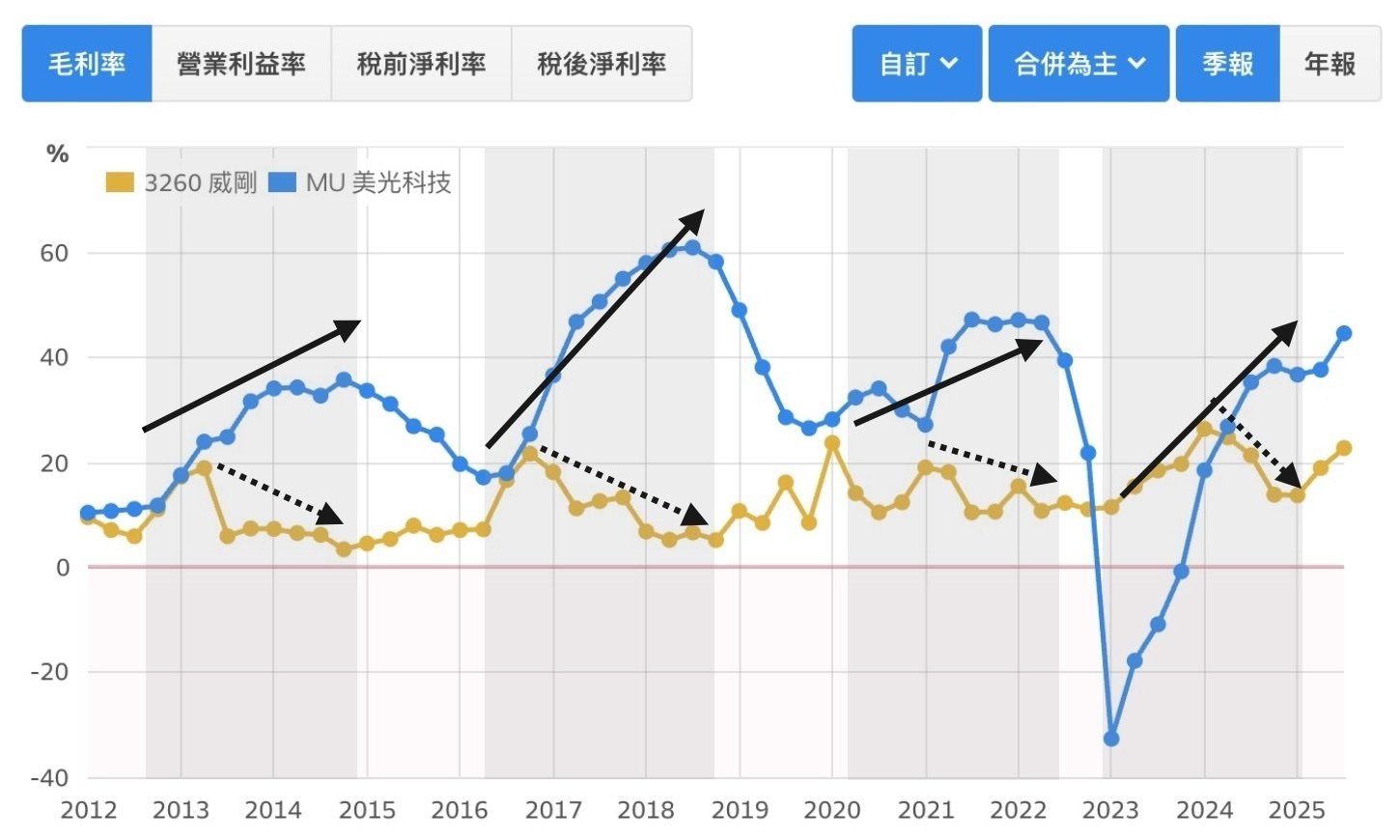

根據以上說明可發現:報價上漲初期記憶體模組業者獲利成長最高;但隨著報價上漲進入中期後,在進貨成本逐漸墊高下,獲利空間將開始被壓縮而成長趨緩,如此現象在過去 14 年四次記憶體循環上升週期中反覆出現:

2013 年初~2014 年底:原廠美光毛利率持續攀升,模組廠威剛卻於 2013 下半年率先下滑

2016 年中~2018 年底:原廠美光毛利率持續攀升,模組廠威剛卻於 2017 年初率先下滑

2020 年初~2022 年中:原廠美光毛利率持續攀升,模組廠威剛卻於 2021 下半年率先下滑

2023 年初~2024 年底:原廠美光毛利率持續攀升,模組廠威剛卻於 2024 下半年率先下滑

考量本波記憶體報價自 2025Q2 起重新反彈,並將一路大漲至 2026Q1,意味著 2026Q2~年中後模組廠的平均進貨成本將明顯墊高;但歷經四個季度的出貨後,帳上低價庫存水位可能已大幅降低,這使得模組業者毛利率可能面臨縮減風險,重演過往循環走勢。基於以上,個人維持上季以來觀點:

個人更看好 2026 年記憶體原廠營運有望持續攀升,但記憶體模組廠則需留意 2026Q2~年中後毛利率逐步下滑風險。

記憶體封測族群:2026 年上半年成長將優於預期

受惠於記憶體需求回升,記憶體封測族群業務自 25Q2 起反彈:

力成 (6239) 記憶體封測營收 25Q2 季增約 +12.4%、25Q3 季增約 +17.8%、25Q4 季增 +5%

南茂 (8150) 記憶體封測營收 25Q2 季增約 +21%、25Q3 季增約 +15.6%

福懋科 (8131) 營收 25Q3 季增約 +25.4% 、25Q4 季增 +12.1%

雖然回溫時點略早於個人先前預估,但復甦態勢與個人過去 4 個 季度以來提出的觀點大致符合:

相關封裝記憶體封裝族群:力成 (6239)、南茂 (8150) 記憶體封裝營收上半年仍將偏弱,但下半年有機會逐步反彈。

展望後續,隨著 Hyperscaler 需求短期急升,推動記憶體未來 2~3 季持續供不應求,個人維持上季以來預期:

記憶體封測族群:力成 (6239)、南茂 (8150)、福懋科 (8131) 等業者的記憶體業務成長有望持續至 2026 上半年。

IC 載板族群:BT 載板業務成長有望持續 2026 年上半年

DRAM 與 NAND 晶片封裝皆採用 BT 載板,估計佔整體 BT 載板需求至少 30~50%。目前台灣主要 BT 載板業者有:

景碩:BT 載板佔營收約 35%

南電:BT 載板佔營收約 25~30%

欣興:BT 載板佔營收約 10~12%

隨著記憶體需求於 25Q2 好轉,BT 載板需求亦隨之築底反彈;加上 T-glass 玻纖布原料緊缺、銅、金價年初以來高漲推動成本上升,BT 載板大廠自 25Q3 已陸續啟動漲價,推動 BT 載板營收與毛利率開回升。

考量 AI Server 與通用 Server 推動記憶體需求短期強勁,將帶動 BT 載板未來 2~3 季需求持續成長;而高階記憶體 BT 載板所採用 T-glass 玻纖布原料緊缺,將使得 2026 年高階 BT 載板供給持續吃緊,有望推動 2026 上半年 T-glass BT 載板價格持續上漲,相關業者 BT 載板業務將隨之受惠。綜合以上,個人認為上半年即便淡季但 BT 載板淡季下滑幅度將有限,大致維持上季以來預期:

載板族群:景碩 (3189)、南電 (8046) 的 BT 載板業務成長有望持續 2026 年上半年。