前言:之前提到的半導體設備龍頭都是美股公司,台灣身為科技島嶼,也有值得關注半導體設備的族群,分別為零組件代工與組裝、工程業者,這兩個產業值得投資嗎?該如何介入,方為上策?

由於半導體設備業的進入門檻太高,美、日設備龍頭業者掌握了關鍵技術,即使像台灣這樣科技人才匯聚的國家,也無法輕易取代其優勢,多數台廠只能扮演兩種角色,一是零組件代工或組裝,二是承包其工程。

台灣半導體設備代工與組裝廠 議價能力不如美、日設備業者

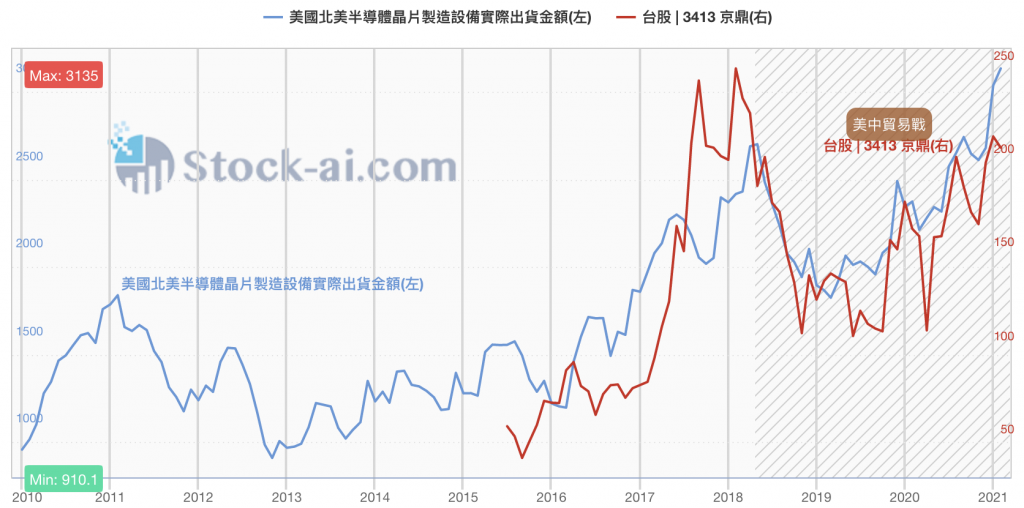

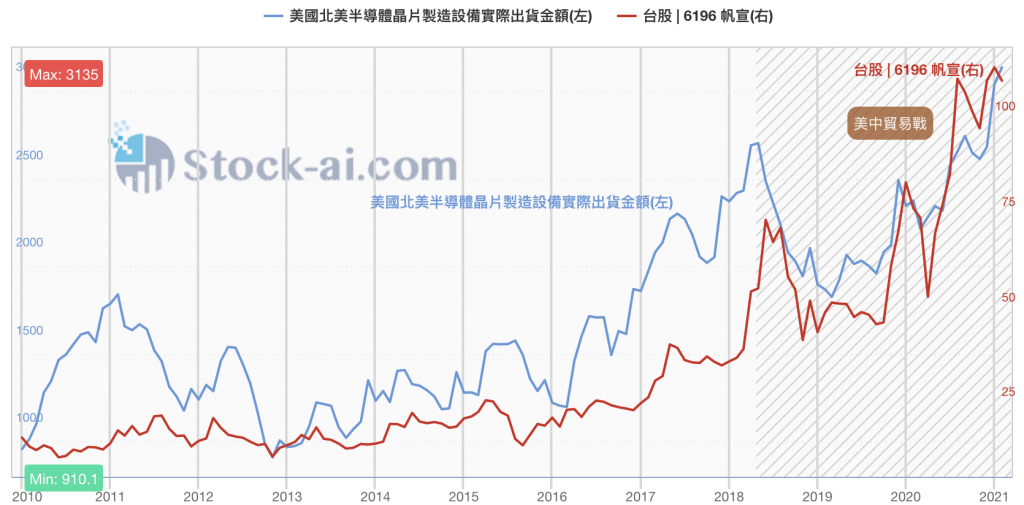

先來談設備代工與組裝業。最近艾司摩爾(ASML)上修全年財測,ASML 第二大客戶帆宣(6196)就深獲青睞;亞洲少數通過應用材料認證的供應商京鼎(3413)、半導體設備零組件代工廠瑞耘(6532)與翔名(8091)的營運也都相當不錯。

相較於美日設備龍頭廠,台灣的這些零組件代工或組裝廠投資價值高嗎?

半導體設備對品質要求高,通過嚴格的認證後,方能成為原廠的供應鏈;一旦打入設備廠供應鏈,為了追求品質的穩定性,原廠不會輕易更換代工廠,故代工廠得以享有一定的利潤。

但是,台廠的整體競爭優勢明顯不如美、日設備龍頭廠;以毛利率來說,前者約 25%~35%,遠低於半導體龍頭大廠的 45% 以上水準。

箇中原因不難理解,零組件或組裝廠營運規模遠低於原廠客戶,大概在客戶營收規模 2% 以內,加上整個半導體設備市場由幾個業者寡佔,台廠基本上都得看這幾個客戶的臉色吃飯,議價能力自然低。

由於競爭優勢不如下游半導體設備龍頭,業績波動大,因此台灣半導體設備族群不建議列為長期持有的優先標的,低買高賣操作相對合適。

低買高賣台灣半導體設備族群 有哪些操作指標?

若想追蹤台灣設備零組件廠的營運狀況,前面提到的美股半導體設備龍頭觀察指標也一體適用,不過台廠的情況還是與美、日設備廠有所不同。

台灣廠商是最上游的零組件與組裝廠,必須等到客戶半導體設備大廠訂單上升,台廠才能跟著受惠,因此營運會落後半導體設備大廠,也是最後才感受到半導體景氣回升的業者。

所以,不只台積電資本支出年增率、封裝業者營收年增率會領先台灣零組件業績,半導體設備的營收也是領先指標。

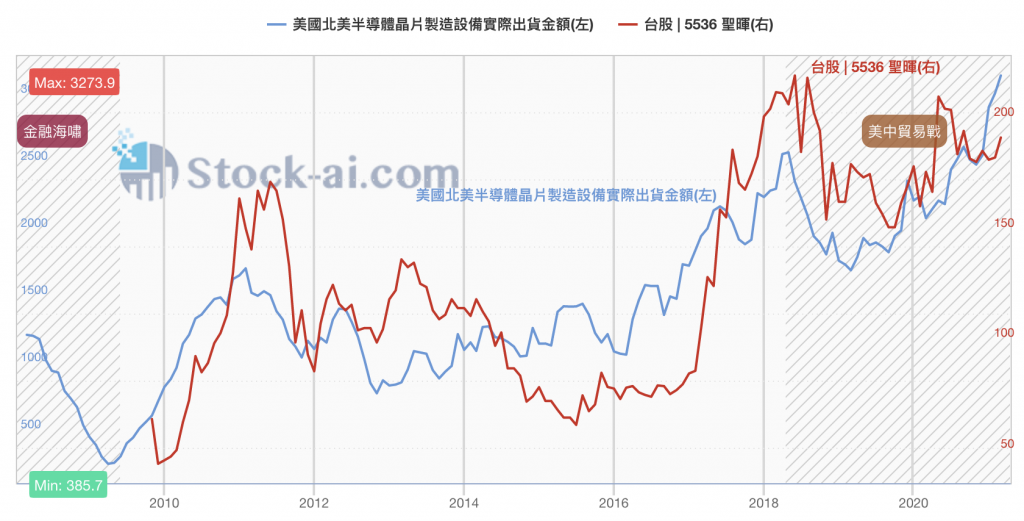

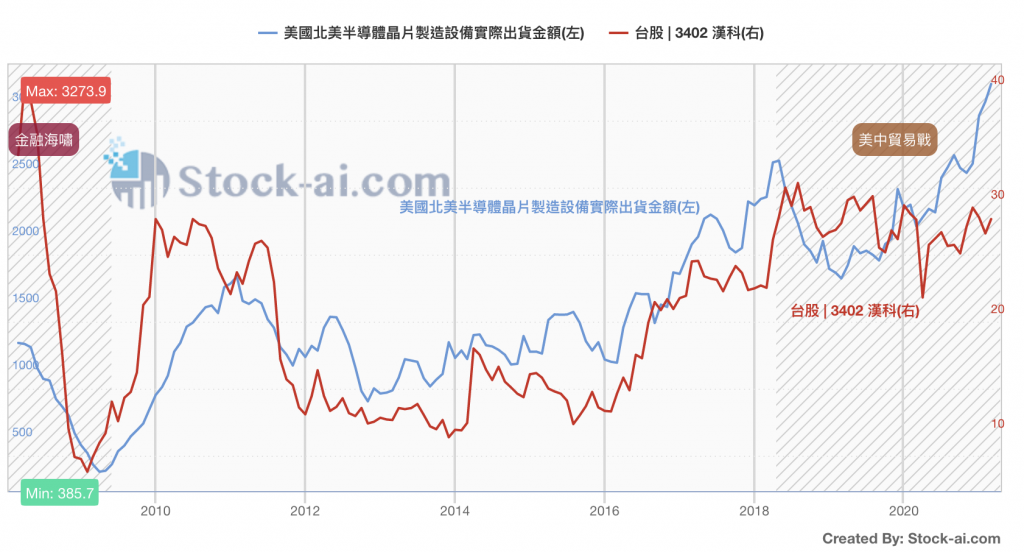

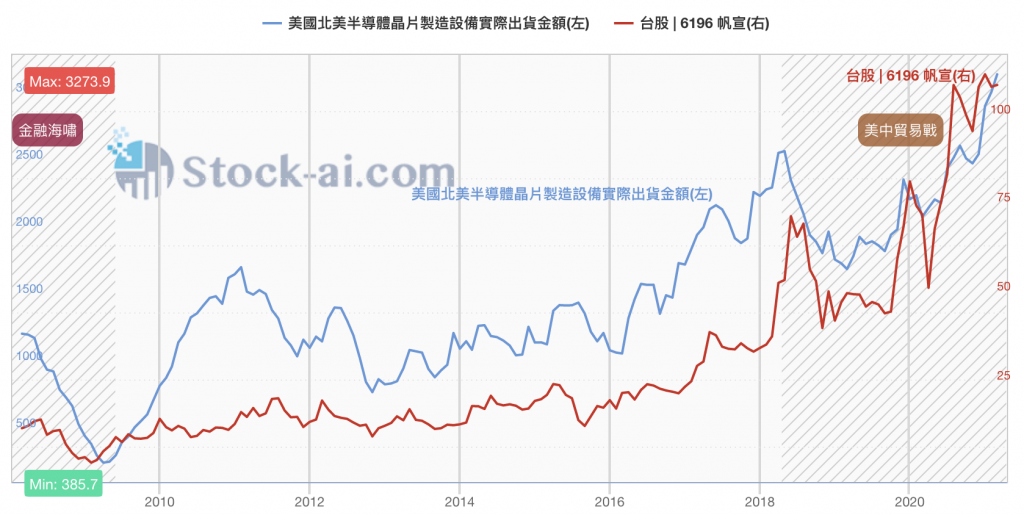

另外,我們可以直接用北美半導體設備的出貨金額,作為美國所有設備大廠營收加總的參考數據。經比對後可以發現:北美半導體設備出貨金額數據是台灣零組件廠的股價的同步指標,甚至是領先指標。

綜合上述內容,當台灣半導體設備零組件業者符合以下條件時,是可以考慮的買點:

- 本益比下滑至 15 倍以下

- 台積電資本支出的年比衰退幅度開始明確減少

- 封測業者 Amkor 營收的年比衰減幅度開始明確減少

- 北美半導體設備出貨金額數據開始回升

下面資料可作為輔助參考:

- 台積電、三星法說會中,對其未來資本支出規劃的觀點。

- 封測大廠日月光、Amkor 每季法說 / earning call 中,對未來 2~3 季營運觀點

- 應用材料、ASML、科林研發每季 earning call 中,對其市場未來 2~3 季觀點

台灣半導體工程相關族群很「在地」 由地頭蛇主導

另外一個和半導體設備高連動的是半導體工程業者,主要業務為半導體業者的無塵室、機電、水氣化工程的興建。要知道的是,這些設備並不是搬到廠房、接上電源就可以直接運作,還需要機電、水氣化工程的配合建制才能安裝完成,因此只要安裝新設備,一定也需要工程業者協助,兩者關係相當密切。

即便如此,但兩者在產業特性上卻有天壤之別,半導體設備是由少數業者主導全球市場,但工程業者卻是由個別國家、區域的地頭蛇把持,形成「以在地市場來看集中度高,以全球市場來看集中度低」的特色。為何會如此呢?

下游的半導體業者初期赴海外設點時,由於沒有系統或營造的專業,難以自行監工管理,一般會尋找單一統包商或固定窗口協助負責工程,「統包」因而成為主流模式。在這個階段,上游多半會先選擇長期配合的中游系統整合與統包業者,中游業者再分包給不同業者,基於運輸、勞力等成本考量,這些中游業者多半會直接在當地選擇或扶持上游的勞務、材料、設備業者。

久而久之,本土的上游業者累積了愈來愈豐富的專案經驗,加上本來就有成本優勢,不僅能吃下原本上游業者的生意,還能漸漸取代原本的中游系統整合與統包業者的角色,直接與下游的半導體業者接洽、合作。

下游業者基於快點建廠完畢,但工程又必須針對自家客製化等多重考量,傾向與合作過的業者持續合作,避免不必要的磨合。因此,一旦上游的勞務、材料、設備業者能夠與下游的半導體業者持續合作,就有難以取代的優勢。

台灣值得關注的半導體工程業者有哪些?

由於半導體工程產業在地化競爭傾向高,因此台灣業者幾乎都以台灣、中國為主要市場,估計兩岸半導體工程產業去年( 2020 )產值規模約為 83~103 億美元。

由於產業進入障礙較低,兩岸半導體工程同業眾多,大部分業者市占率也僅 2%~3% 而已。台灣最有代表性的業者是半導體機電系統整合商漢唐(2404),去年兩岸合計營收約 328 億元新台幣(以下皆為新台幣),其中295 億元來自臺灣,佔兩岸半導體工程市占率約 10%。

聖暉(5536)與其子公司朋億(6613)主要業務為無塵室機電工程、水氣化供應系統(聖暉的角色屬於統包商,朋億主攻水氣化系統),去年兩岸合計營收約 131.4 億元,其中半導體估計佔 5~6 成,佔兩岸市占率約 2.1%~2.6%。

帆宣去年在兩岸的營收共 126.6 億元,扣除工程委外後約為 76 億元台幣,佔兩岸市占率約 2.5%。

亞翔也屬於統包商,主要業務為統包工程占整體業務 7 成,其中半導體又強佔 4 成,去年在兩岸的營收約 145 億元,佔兩岸市占率約 1.9%。其他業者還包括洋基工程(6691)、漢科(3402)、信紘科(6667)等。

如何選擇台灣半導體工程投資標的&如何估值?

既然半導體工程業者眾多,該如何從中挑選具投資價值的標的呢?

在美、中關係緊張的態勢下,中國半導體製造產業備受壓抑,在中國營收比重高的工程業者面臨不確定性。台積電為兩岸最大的半導體晶圓製造業者,是工程業者最重要的衣食父母,未來 5 年擴產腳步加快,將帶給配合的工程業者良好的成長動能。短期來說,建議選擇中國營收比重低、且台積電營收比重高的業者。

另外,半導體工程業者有一大特性與設備業者相同,就是獲利波動劇烈,有明顯的循環性,有鑑於此,儘管台積電近年積極擴產,讓台灣工程業者有一定的成長性,但還是建議以 PB 作為估值標準。若估值來到 8 年 PB 區間相對低點,通常代表股價被低估;反之,若來到 8 年 PB 區間相對高點,便是風險激增。

至於該如何追蹤台灣半導體工程廠的營運狀況?由於台積電是最重要的下游廠商,工程營運又與設備高連動,前面提到的半導體設備觀察指標,也可以套用在台灣半導體工程族群。

- 台積電資本支出年增率,領先半導體工程營收年增率約半年

- 封裝產業營收年增率,領先半導體工程營收年增率約 1~2 季

- 工程業者的合約負債金額,領先實際營收認列約 2 季

- 以北美半導體設備出貨金額作為美國所有設備大廠營收加總的參考數據。比對後可發現,北美半導體設備出貨金額數據同步或領先台灣半導體工程股價。

綜合以上,當台灣半導體工程公司符合以下條件時,會是可以考慮的買點:

- 其估值來到 8 年 PB 區間相對低點

- 台積電資本支出的年比衰減幅度開始明確減少

- 業者的合約負債金額開始回升

- 封測業者 Amkor 營收的年比衰減幅度開始明確減少

- 北美半導體設備出貨金額數據開始回升

同樣的,下面資料一樣作為輔助參考

- 台積電、三星法說會中,對於其未來資本支出規劃的觀點。

- 封測大廠日月光、Amkor 每季法說 / earning call 中,對於未來 2~3 季營運觀點

- 應用材料、ASML、科林研發每季 earning call 中,對於其市場未來 2~3 季觀點

結語

在這篇文章,我們介紹了與美股半導體設備巨頭高度相關、在台股也舉足輕重的兩個產業,分別是半導體設備族群、半導體工程族群。下面我們幫大家整理一下這兩個族群的觀察重點:

當台股半導體設備族群符合以下條件時,就是可以考慮的買進點:

- 本益比下滑至 15 倍以下

- 台積電資本支出的年比衰退幅度開始明確減少

- 封測業者 Amkor 營收的年比衰減幅度開始明確減少

- 北美半導體設備出貨金額數據開始回升

當台股半導體工程族群符合以下條件時,就是可以考慮的買進點

- 其估值來到 8 年 PB 區間相對低點

- 台積電資本支出的年比衰減幅度開始明確減少

- 業者的合約負債金額開始回升

- 大型 IC 封測業者封測業者 Amkor 營收的年比衰減幅度開始明確減少

- 北美半導體設備出貨金額數據開始回升

粉絲團訂閱

粉絲團訂閱 RSS

RSS Email訂閱

Email訂閱