NAND Flash 產業追蹤:高 IOPS SSD 需求上升拖慢供給增加速度,2026 下半年供不應求加劇

前言

NAND Flash 巨頭近期都已公布最新一季營運報告。今天我們就來檢視報告中釋出的相關訊息,了解以下產業後續展望:

半導體設備,相關公司:應用材料 (AMAT)、科林研發 (LRCX)、東京威力科創 TEL

記憶體封測族群,相關公司:力成 (6239)、南茂 (8150)、福懋科 (8131)

2026Q1 回顧:AI 推理需求推動報價勁揚

NAND Flash 主要業者 2026Q1 業績成長加速,並幾乎都來到歷史新高:

三星:NAND Flash 營收約季增 +100~106%

SK 海力士:NAND Flash 營收季增 +46.2%

鎧俠:NAND Flash 營收約季增 +84.5%

美光:NAND Flash 營收約季增 +82.2%

Sandisk:NAND Flash 營收季增 +96.7%

NAND 大廠業績成長驚人,符合個人 2025 年 10 月以來觀點:

NAND Flash 2026 上半年淡季不淡,強於個人先前預期

也大致符合個人個人兩季以前預期:

NAND 2026 年將持續處於供不應求狀態,主要原廠 - 三星、SK 海力士、美光、鎧俠、Sandisk 的 NAND 業務都有望明顯成長。

AI 推理帶動企業級 SSD 需求爆發

NAND Flash 上季成長加速,主要驅動力在於 AI 推理需求短期激增,帶動企業級 SSD 需求爆發:

Sandisk:Cloud 業務 (企業級 SSD) 季增 +233.4%,明顯高於其他市場

美光:企業級 SSD 營收季增 +100% 以上,高於其他市場

SK 海力士:以企業級 SSD 為主的 SSD 營收季增 +56.4%,高於其他市場

鎧俠:以企業級 SSD 為主的 SSD 營收季增 +100%,高於其他市場

相較於 AI 訓練,AI 推理對於資料儲存需求明顯增加,原因之一在於 KV cache 容量不斷增長。為了讓 AI 能產出精準、連貫且符合用戶所需的推理答案,AI 必須記憶與用戶對話的長期內容作為推理參考,這類推理前因後果上下文主要以 KV cache 形式暫存於系統記憶體內。KV cache 過往主要暫存於存取速度快的 HBM 與 DRAM 中,但 HBM / DRAM 成本昂貴,且供給增加有限難以滿足快速成長的推理需求,業界開始將存取頻率較低的冷門 KV cache 改為暫存於 SSD 中,因而推動企業級 SSD 需求暴增。

Jaejune Kim,三星電子記憶體業務執行副總裁

NVIDIA 提出了一個名為 CMX 的架構,這使得人工智慧推理資料儲存不再局限於 HBM,而是擴展到基於 NAND 的存儲,而非僅僅依賴 HBM。 這很可能導致基於 TLC 的 PCIe Gen 6 SSD這類高效能儲存硬碟需求不斷增長

Song Chang-seok,SK 海力士 NAND 行銷主管:

隨著人工智慧模型的不斷發展,中間資料處理量,即 KV cache,呈指數級增長。 因此客戶正在大規模採用高效能、大容量的企業級 SSD

三星、SK 海力士觀點,大致吻合個人過去兩季以來看好高 IOPS SSD 觀點:

用 SSD 作為 DRAM 的補充,降低 DRAM 高成本壓力

AI 推理資料儲存需求明顯增加原因之二,在於 RAG 架構佈建加速。RAG 是一種結合了檢索 (Retrieval) 和生成 (Generation) 兩種技術的 AI 架構。在用戶提問輸入 AI 模型前,系統會先通過 RAG 資料庫比對找到相關外部權威資訊,再將用戶提問 + 外部權威資訊一併餵給 AI 模型生成答案。此作法可有效降低 AI 幻覺問題,提升 AI 回答問題精準性和正確性,因此已成為主流 AI 推理服務的標準架構。RAG 除了要儲存原始外部參考資料,還需額外儲存大量向量化資料,因此對儲存需求明顯增加:

David Goeckeler,Sandisk CEO

例如 KV cache、RAG 工作負載等推理最佳化,都需要大量高效能、低延遲的 NAND Flash,才能提供即時回應與優質的使用者體驗。這些工作負載擴大了需要儲存在低延遲 NAND Flash 的資料量

Sanjay Mehrotra,美光 CEO

例如向量資料庫 (RAG 架構) 和 KV cache 卸載等 AI 應用場景,以及採用 SSD 儲存資料比重不斷增長,我們看到資料中心對 NAND 位元的需求正在加速成長。

美光、Sandisk 說法完全符合個人兩季以前觀點:

在 RAG 架構成為 AI 推理標準配置下,資料儲存需求不再僅與資料量線性成長,而是因向量化與索引結構而呈現「倍數膨脹」。這使得企業級 SSD 成為 AI 推理時代最直接、最確定的 NAND 需求受惠者之一,亦為 2026 年 NAND 產值成長提供關鍵結構性動能。

手機、PC 提前拉貨,消費性 NAND 成長可觀

消費性 NAND 成長雖不如企業級 SSD,但上季成長數值仍十分可觀:

Sandisk:Edge (PC、手機) NAND 業務季增 +118.3%,增幅低於 Cloud 業務 (企業級 SSD)

鎧俠:Smart Device (手機) 業務季增 +81%,增幅低於 SSD 業務

SK 海力士:Mobile NAND 營收季增 +38.1%,增幅低於 SSD 業務

消費性 NAND 上季高成長,與個人去年 Q4 時擔憂 DRAM 短缺反向壓抑消費性 NAND 需求觀點並不符合,估計主要原因有二:

企業級 SSD 需求短期暴增排擠消費性 NAND 供給,使得消費性 NAND 供給降幅更高於需求趨緩,導致消費性 NAND 短期反而供不應求

-

由於擔心 NAND Flash 價格後續繼續大漲,因此下游 PC、手機、消費性裝置客戶提前採購預防性備貨,進一步刺激短期供不應求加劇

PC 大廠華碩在 5 月法說會表示,由於市場預期記憶體價格將大幅上漲,許多通路端客戶在自身財務允許的情況下,選擇在上季提前下單備貨

PC 大廠宏碁在 5 月法說會表示,首季營收成長,主因在於記憶體價格飆漲與客戶為鎖定低價庫存而提前拉貨的雙重刺激

DDIC 大廠聯詠在 5 月法說會表示,由於記憶體價格持續上揚導致手機、PC 售價調漲,促使客戶提前拉貨帶動短期需求轉強。

網通晶片大廠瑞昱在 4 月底法說會表示,26Q1 營收季增近 40% 遠超預期,主因是客戶為規避後續記憶體成本上升而提前拉貨。此效應將延續至 Q2

供給短缺反而刺激提前拉貨,帶動短期消費性 NAND 成長明顯高於個人去年下半年時預期。

代理式 AI 需求激增,2026 下半年供不應求將加劇

展望下半年,儘管消費性提前拉貨需求可能不繼,但代理式 AI 興起預期將使得 NAND Flash 供不應求更為加劇。

代理式 AI 加速更多資料產生,企業級 SSD 需求加速擴張

隨著代理式 Agentic AI 興起,將用戶任務拆成更多次推理、更多狀態保存、更多驗證循環、更多資料讀寫,帶動長久儲存資料的硬碟需求同步上升:

代理式 AI 多輪推理會產生更大量 KV cache,在 HBM / DRAM 供給不足下,KV cache 暫存需求將加速外溢至企業級 SSD

代理式 AI 多輪推理過程會產生大量中間結果資料,中間結果資料儲存需求上升

儲存的中間結果資料在一定時間後會進行過濾、驗證、摘要、去重流程,提取值得未來檢索重用的內容,再將這部份有用的新內容寫回 RAG 內部知識庫,這又導致用於儲存 RAG 內部知識庫的企業級 SSD 需求也隨之上升

一個複雜的代理式 AI 可能歷時甚久。為了防止硬體故障導致任務進度全部歸零,系統必須定期將當前任務狀態備份,確保能隨時從斷點恢復,使得備份需求上升

為了讓人類能夠事後審查 AI 的決策邏輯、追蹤它是否產生幻覺,代理式 AI 多輪推理日誌與試錯軌跡也都必須被持久化儲存下來,以供後續檢視,這又再度推動資料儲存需求上升

代理式 AI 崛起產生更多資料量爆發,Sandisk 將全年企業級 SSD 位元需求量成長幅度由 +67~69% 再度上調至 +74~76%,為連續三個季度持續上調。基於以上,個人預期 26 下半年企業級 SSD 需求將較上半年加速擴大。

有感擴產需待 2028 年,2026 下半年供給增加有限

在需求高速成長下,NAND Flash 大廠雖開始有意加速擴產,但受限於無塵室不足,新增產能釋放時間緩不濟急:

三星 P5 新廠將配置 NAND 新產能,雖然建成進機時間點提前至 2027 年,但量產估計要等到 2028 年。2026~2027 年產量上升僅能以製程升級為主

SK 海力士短期擴產重心為 DRAM,NAND 產量上升僅以製程升級為主

美光表示短期由於無塵室不足,DRAM 業者優先將無塵室空間分配給利潤更高的 DRAM,因此 NAND 可用無塵室 擴產空間有限。公司雖明確將於新加坡另建 NAND 新廠擴大產能,但 2026 年才開始動工,預計 2028 下半年年才能量產。2026~2027 年產量上升僅能以製程升級為主

鎧俠四日市與北上市廠房仍有無塵室空間可進行擴產,預計 2026 年底~2027 年將將有明顯產生增加

長江存儲 YMTC 為最積極擴產業者,但由於其目前被美國政府列入實體清單管制中,作為全球 AI 基建投資主力的美國巨頭估計不會採用

綜合以上來看,DRAM 優先擴產排擠 NAND,而新廠開出要等到 2028 年後,這將使得 2026 下半年位元供給增幅遠不及需求擴大速度,個人維持過去三季以來觀點:

NAND 供給持續緊縮,將有利 2026 年中 ~ 2027 年初供需健康

高 IOPS SSD 需求上升,進一步拖慢 NAND 位元供給增速

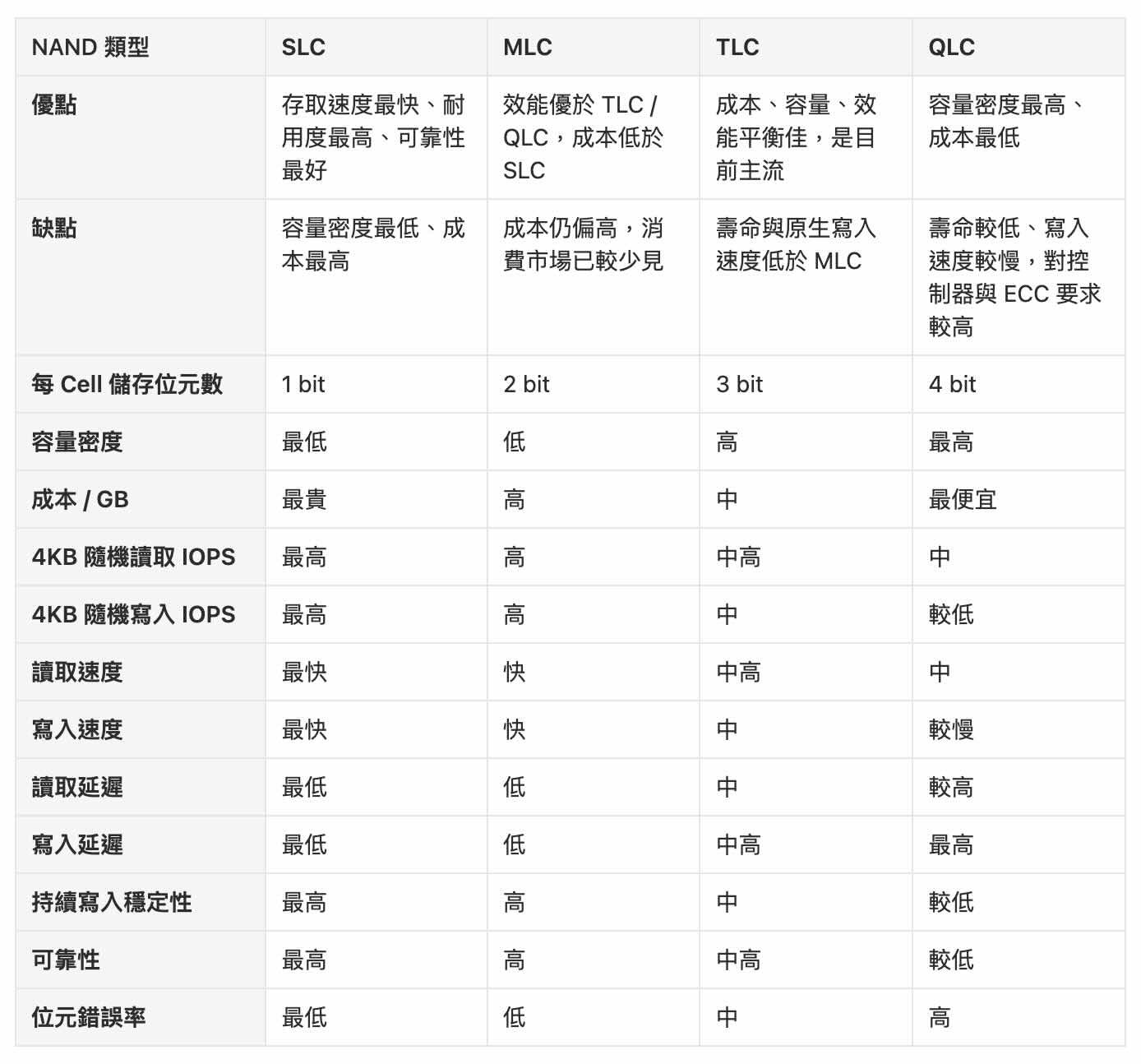

參考前面所述,NAND 短期需求激增一大關鍵,在於將存取頻率較低的冷門 KV cache 片段暫存於 SSD 需求上升,這類需求不只追求儲存容量越大越好,對於讀寫速度要求也相對較高。主流 AI 模型會將 KV cache 切成大量微小片段,並以不連續隨機的方式暫存於 HBM / DRAM / SSD 以提高記憶體使用效率。然而不同類型 NAND,對於小尺寸資料片段隨機讀寫速度卻有明顯差異。

(財報狗整理)

以 QLC NAND 為例,雖然每 Cell 可儲存位元數最多,可讓 SSD 容量密度進一步上升,但其對於小尺寸資料讀寫速度卻是最慢。若系統將 QLC SSD 用於 KV cache 暫存用途,讀取 KV cache 片段時間勢必上升,進而導致 AI 推理回應部分用戶時間大幅拉長。為了在儲存容量與讀寫速度之間取得平衡,AI 推理業者短期在 KV cache 卸載暫存應用更傾向採用 IOPS (Input/Output Operations Per Second,每秒讀寫次數) 較高的 MLC / TLC 而非 QLC:

NAND controller 大廠慧榮表示,相較於 QLC,CMX 運算與 KV Cache 應用採用基於 TLC 技術 SSD controller 需求更高

不同於 2025 年同時將 TLC 和 QLC 列為產品重點,鎧俠明確表示 2026 年產品重點將集中在用於 KV Cache 的 TLC SSD

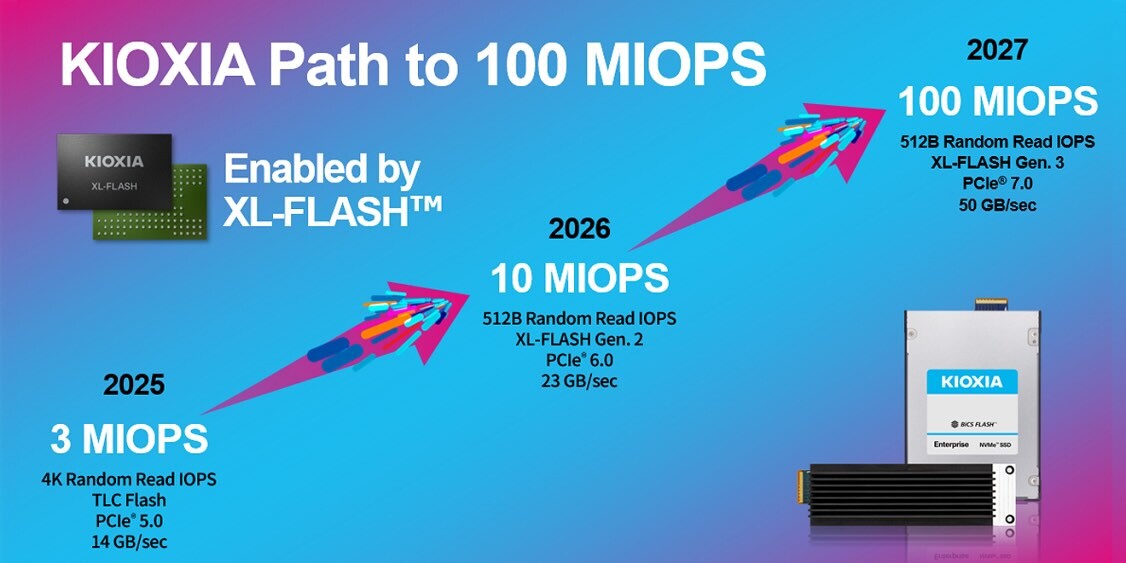

鎧俠 2026 年將近一步推出專為 NVIDIA 打造的 Super High IOPS SSD,IOPS 高達 10 百萬,為目前高階 TLC 的 2~3 倍!參考公司 2025 年技術簡報,其 Super High IOPS SSD 採用的 XL-FLASH 2.0 技術,背後正是以 SLC / MLC 製程為基礎,因此能進一步提高 IOPS。

NAND 大廠原本預計透過將 TLC 加速推進至 QLC 技術,提高整體 NAND 位元產出量,稍微緩解短期供給不足窘境。如今在 AI 推理 KV cache 暫存需求高漲下,短期反而需停留在 TLC 技術更久的時間,甚至回頭採用速度更快但容量密度更低的 SLC / MLC,這將進一步拖慢 2026 年 NAND 位元供給成長速度。AI 推理 KV cache 卸載暫存需求高漲,導致低延遲、高 IOPS SSD 需求上升,符合個人兩季以前的預期:

2026 年 NAND 成長有利因素之四,在於高 IOPS SSD 潛在需求將逐漸浮現

個人持續維持兩季以前的觀點:

導入低延遲 / 高 IOPS SSD,將比傳統 SSD 顯著消耗更多 NAND 供給,這對 NAND 產業供需將是潛在正面因素。NVIDIA 目前已和鎧俠與海力士合作開發高 IOPS SSD,其中鎧俠高 IOPS SSD 將率先於 2026 下半年推出,高 IOPS SSD 對 NAND 供給緊縮效益值得後續持續關注。

綜合以上,NAND Flash 短期供給難增加,代理式 AI 興起卻加速企業級 SSD 需求擴張,個人持續維持過去兩季以來觀點:

在供給成長有限,但需求大幅擴張情況下,NAND 2026 年將持續處於供不應求狀態

相關產業鏈上公司後續展望

綜合以上觀點,個人預期 2026 下半年 NAND 相關供應鏈成長動能,NAND 原廠 > HDD 產業 = 半導體前段設備 >記憶體封測族群。

NAND 原廠:報價上漲疊加高單價企業級 SSD 擴大出貨,2026 下半年持續成長

考量上半年 PC、手機有提前拉貨現象,下半年消費性 NAND 出貨量動能可能放緩,但價格仍將受惠供給不足而持續上揚,呈現價漲量縮狀態,因此個人估計消費性 NAND 產值下半年將持續上揚,唯成長幅度恐不如價漲量也漲的企業級 SSD 市場。

考量 Sandisk 26Q1 消費性 NAND 業務佔比仍高達 75%,明顯高於其他同業,下半年受消費性 NAND 出貨量趨緩負面影響也可能高於同業。Sandisk 最新 26Q2 營收指引僅季增 +30.3~38.7%,明顯低於 26Q1 營收季增 +96.7%,也低於同業鎧俠預期 26Q2 營收季增 +74.5%、TrendForce 預期 NAND Flash 26Q2 報價將季增 +70~75%,公司如此保守預期,不排除可能是為了反應消費性 NAND 提前拉貨放緩風險,提前先向市場打預防針。

然而在代理式 AI 推動企業級 SSD 需求高速成長下,個人估計填補消費性需求缺口綽綽有餘,下半年 NAND Flash 供不應求將持續嚴峻。在此背景下,個人預期不僅三星、SK 海力士、美光、鎧俠企業級 SSD 營收佔 NAND 業務比重將上升至 50~60%,Sandisk 下半年企業級 SSD 佔營收比重亦有望超過 40%,配合供不應求推動整體報價持續上漲,將讓 Sandisk 26Q2 乃至於下半年營運成長幅度依舊可觀。

基於以上,在報價上漲與高單價企業級 SSD 比重上升雙重有利因素下,個人持續維持兩季以前預期:

NAND 2026 年將持續處於供不應求狀態,主要原廠 - 三星、SK 海力士、美光、鎧俠、Sandisk 的 NAND 業務都有望明顯成長。

HDD 產業:企業級 SSD 取代 HDD 趨勢放緩,2026 供不應求加劇

AI 推理對於資料儲存需求明顯增加,不只有利 NAND Flash,也同樣有利於機械式硬碟 HDD,帶動 HDD 2026 年位元需求持續上調。不僅如此,由於數據中心業者更傾向將企業級 SSD 用於推理 KV cache 暫存,且 NAND 報價大漲導致企業級 SSD 每位元價格顯著高於 HDD,導致短期企業級 SSD 取代 HDD 趨勢放緩,這將近一步有利 HDD 下半年需求上揚:

太田裕雄,鎧俠社長

NL-HDD 替代方案 - 由於客戶優先考慮 (將 SSD) 用於推理的高效能產品,2026 年的替代速度與最初預測相比有所放緩

基於以上,個人持續看好 HDD 業者 - 希捷 (STX)、威騰 (WDC) 業績仍將受惠供不應求,並維持過去兩季以來觀點:

HAMR 雖有望帶動每台 HDD 容量顯著提升,進而拉近供需差距,但考量最快也要等到 26 下半年量產才能加速,估計 2026 HDD 產業仍將供不應求。

半導體前段設備:NAND 短期資本支出將集中於製程升級,有利科林研發、東京威力科創、應用材料

由於無塵室不足,NAND Flash 原廠短期擴產主要仰賴製程升級,推動單位晶片容量提升。而晶片容量提升仰賴 NAND 堆疊層數持續增加,當堆疊層數推進至 200~300 層以上時,製程必須引入新的材料與製程設備:

隨著堆疊層數進入 300 層以上,傳統常溫蝕刻在超過 10 µm 深孔洞形成容易導致缺陷,必須開始導入極低溫蝕刻 (Cryogenic Etching),主要業者為科林研發和東京威力科創

Wordline 材料改為鉬改為鉬降低電阻率,對 ALD 沈積設備需求將上升,ALD 主要業者為 ASMI、東京威力科創、科林研發和應用材料;蝕刻步驟則由濕式轉向乾式蝕刻和 ALE,乾蝕刻設備者主要業者為科林研發、東京威力科創和應用材料

孔洞填充材料必須由傳統 SiO₂ 轉向使用新材料 Carbon 替代,將帶動既有沈積與蝕刻機台升級,主要業者科林研發、東京威力科創和應用材料亦有機會受惠

以上來看,NAND 製程升級下沉積與蝕刻設備將是主要受惠對象,沉積與蝕刻設備主要業者 - 科林研發、東京威力科創、應用材料近期業績成長展望也的確優於同業:

科林研發:26Q1 營收季增 +9.3%,公司預期 2026 年營收成長超過 +23%

東京威力科創:26Q1 營收季增 +29%,指引隱含 2026 年營收成長超過 +28.5%

應用材料:26Q1 營收季增 +12.8%,指引隱含 2026 年營收成長超過 +26.8%

科磊:26Q1 營收季增 +3.6%,公司預期 2026 年營收成長 +17~19%

ASML:26Q1 營收季減 (-9.8)%,公司預期 2026 年營收成長範圍平均值 +16.%

以上符合個人過去兩季以來觀點:

在 NAND 業者 2026 年資本支出將集中於製程升級下,個人預期蝕刻與沉積設備巨頭:科林研發、應用材料、東京威力科創將受惠。

不僅如此,基於需求大幅成長,NAND 部分原廠終於開始規劃新廠擴建 (greenfield):

三星 P5 新廠將配置 NAND 新產能,建成進機時間點提前至 2027 年

美光將於新加坡另建 NAND 新廠擴大產能,2026 年才開始動工,預計 2028 下半年量產

鎧俠四日市與北上市廠房仍有無塵室空間可進行擴產,預計 2026 年底~2027 年將將有明顯產生增加

參考科林研發於最新法說會觀點,以上業者已開始洽談、甚至預定後續所需設備,這將使得低迷已久的 NAND 設備採購支出有望於 2027~2028 年加速復甦,有利沉積與蝕刻設備需求一路成長至 2027 年。基於以上,個人持續看好蝕刻與沉積設備巨頭:科林研發、應用材料、東京威力科創將為 NAND 資本支出復甦下主要受惠者。

記憶體封測族群:2026 年下半年仍將成長,留意提前拉貨透支部分動能

受惠於記憶體需求回升,記憶體原廠將自有封測產能優先配置於高階產品上,消費性中低階產品封測則擴大委外,記憶體封測族群業務 26Q1 淡季不淡:

力成 (6239) 記憶體封測營收 26Q1 季減僅 (-1.5)%,年增+40.6%

南茂 (8150) 記憶體封測營收 26Q1 季增 +9.8%,年增+66.6%

福懋科 (8131) 營收 26Q1 季減僅 (-0.32)%,年增+32%

以上趨勢符合個人兩季以來預期:

記憶體封測族群:力成 (6239)、南茂 (8150)、福懋科 (8131) 等業者的記憶體業務成長有望持續至 2026 上半年。

展望 2026 下半年,記憶體原廠自有產能仍將供不應求下,記憶體封測族群也將持續受惠客戶封測擴大委外。但考量上半年手機、PC、消費性裝置有提前拉貨現象,可能提前透支下半年部分需求,華碩最新法說會甚至擔心下半年 PC 旺季出貨量較上半年衰退,這可能削弱下半年部分記憶體委外封測動能。綜合以上,記憶體封測族群 2026 下半年展望仍屬正向,但考量提前拉貨可能透支部分動能,而封測業者自身報價又難以享受記憶體報價大漲,相關業者的記憶體業務成長幅度將明顯不及上游記憶體原廠客戶。