NAND Flash 產業追蹤:26 上半年成長持續性有待觀察,但供給進一步緊縮有利 26 年中 ~ 27 年供需健康

前言

NAND Flash 五巨頭:三星、海力士、鎧俠、美光、Sandisk 都已於近期公布了最新一季營運報告。本文將整理法說會釋出的關鍵訊息,並追蹤 NAND Flash 市場後續展望。內容涉及的產業與公司包含:

半導體設備,相關公司:東京威力科創 TEL

受惠關稅提前拉貨,NAND 如預期於 25Q2 落底回升

歷經連續兩季下滑後,NAND Flash 主要業者營運皆於 25Q2 出現反彈:

三星:NAND Flash 美元營收約季增 +23%

SK 海力士:NAND Flash 美元營收季增 +52%

鎧俠:NAND Flash 美元營收約季增 +7~8%

美光:NAND Flash 美元營收約季增 +16.2%

Sandisk:NAND Flash 美元營收季增 +12.5%

整體 NAND Flash 產值於上季顯著回升,關稅提前拉貨為主要關鍵因素。根據 SK 海力士於法說會中的說明,25Q2 出貨量大幅優於財測,主因在於客戶庫存水位偏低下,因擔憂下半年潛在關稅影響而提前加速提前備貨:

SK 海力士經營階層:

… Initially, customers intended to conservatively maintain inventory levels during the first half of the year, but with growing uncertainty around tariff policies, they shift the strategies towards securing appropriate level of inventory. This led to a great increase in purchasing demand, especially from major customers with previously low stock levels.

由於低價商品對關稅成本更為敏感,手機、PC 用消費性 NAND 提前拉貨效應較企業級 SSD 更為明顯:

三星:25Q2 消費性 NAND 營收約季增 +41%,優於企業級 SSD 營收季增 +0.5%

SK 海力士:25Q2 消費性 NAND 營收約季增 +57%,優於企業級 SSD 營收季增 +47%

美光:25Q2 消費性 NAND 營收約季增 +36.6%,優於企業級 SSD 營收季減 (-7.9)%

Sandisk:25Q2 消費性 NAND 營收約季增 +12.7%,優於企業級 SSD 營收季增 +8.1%

前五大業者合計消費性 NAND 營收季增 +27%,高於企業級 SSD 業務季增 +13.5%,推動 NAND Flash 產值於 25Q2 落底顯著反彈,這一結果符合個人於 24 年 Q3 季底以來的預期:

考量短期手機、PC 記憶體去庫存主因為廠商存貨正常調節,並非終端需求惡化導致,個人預期手機、PC 業者有望於 25Q2 重啟記憶體庫存回補。

同時也驗證個人去年 12 月中以來預期:

預估消費性記憶體市場、乃至於 NAND 整體產值有望於 25Q2 落底回溫

企業級 SSD 支撐 NAND 需求下半年續升,26 上半年成長動能有待觀察

儘管消費性需求為 25 上半年 NAND 產業走出谷底為主因,但未來 12 個月成長能否持續關鍵轉向企業級 SSD。

需求提前透支,消費性 NAND 需求旺季不旺

受關稅提前拉貨影響,消費性需求在上半年已被部分透支,手機、PC 業者與第三方機構對於下半年展望保守:

IDC 8 月預期 2025 年全球手機出貨量成長 1%,推算下半年手機出貨量將僅較去年持平,較上半年僅成長 +6%

手機龍頭 - 三星預估下半年手機業務將低於去年同期

由 PC 大廠 - Dell 最新財測指引推算,公司下半年 PC 營收將僅較上半年持平,旺季不旺

PC 大廠 - 華碩 (2357) 最新法說會中亦指出,因關稅提前拉貨下半年 PC 出貨將略減,預估上下半年出貨比重約為 55:45 或 52:48

在此背景下,NAND 下半年出貨量增幅恐將明顯趨緩:

三星:預期 NAND 位元出貨量季增降至 +4~6% (mid single-digit),遠低上季季增 +27~29% (high-20’)

SK 海力士:預期 NAND 位元出貨量僅將降至微幅季增,遠低於上季季增 +70% 以上

Sandisk:預期 NAND 位元出貨量季增 +5~7% (mid-to-high single-digit),持平於上季

美光:未明確給出貨量指引,但預期 NAND 成長幅度將低於 DRAM

鎧俠:受惠新款 iPhone 推出,NAND 位元出貨量預期季增 +31%

前五業者合計 NAND 位元出貨量季增幅將由 25Q2 約 +32%,明顯降至 25Q3 僅約 +7~8%。各家業者對下半年出貨量展望如此保守,符合個人上季以來觀點:

考量 PC 等消費市場有過度透支下半年需求的跡象,25 下半年消費性 NAND 市場回升幅度將有限。

企業級 SSD 支撐 NAND 需求下半年續升,26 上半年成長動能有待觀察

反觀以伺服器市場為主的企業級 SSD,儘管 25 上半年受制於 NVIDIA Blackwell 平台出貨遞延,產值較 24 下半年大減 (-35)%,但三星與海力士兩大巨頭皆看好下半年將重返成長軌道:

SK 海力士:隨著 NVIDIA GB200 組裝良率回升,公司表示數據中心客戶已於 25Q2 重啟 AI 伺服器相關 SSD 採購,帶動企業級 SSD 業務大幅季增 +47%

三星:同樣表示數據中心客戶已重啟企業級 SSD 採購,預計下半年 AI 需求將帶動大容量和高效能企業級 SSD 成長

兩者觀點符合個人上季以來預期:

25 年下半年企業級 SSD 需求將優於 client SSD 與 mobile NAND。

企業級 SSD 下半年重回成長,而消費性 NAND 旺季需求雖平淡但不至於下跌,加上所有廠商供給持續緊縮,仍使下半年偏向供不應求,這也促使 Sandisk 於近期仍宣布漲價 10%。個人持續維持上季以來預期:

NAND Flash 原廠預估 25 年營運先下後上,唯關稅透支下半年回升力道

隨著 GB200 組裝良率已較 25Q1 上升,AI 伺服器對企業級 SSD 的採購需求有望逐步回溫,進而抵銷部分下半年因需求提前拉貨所帶來的下滑風險。

企業級 SSD 雖仍有望支撐 25 下半年 NAND 產值穩定成長,但考量消費性 NAND 仍佔整體產值高達 65%,26 上半年進入消費淡季需求恐將進一步下滑,整體 NAND 產業短期成長態勢能否持續至 26 上半年有待觀察。

NAND 供給持續緊縮,將有利 2026 年中 ~ 2027 年初供需健康

展望更久遠 2026~2027 年,供給進一步緊縮將成為 NAND 產業持續有利因素。

NAND 原廠進一步緊縮資本支出,持續壓抑 26 年供給成長

自 2024 年下半年起,NAND 大廠陸續進入減產循環,目前仍未見明確的產能重啟計畫。近期蝕刻設備巨頭 - 東京威力科創 TEL 更大幅下修 NAND 設備展望,下半年 NAND 設備預期營收由原先 1768 億日圓大砍至 968 億日圓,暗示著 NAND 原廠客戶因擔心需求平淡再次縮減資本支出

TEL 經營階層: For non-volatile memory, both the composition ratio and the absolute amount have decreased compared to the previous forecast, reflecting adjustments in investment plans by NAND manufacturers who are carefully monitoring supply-demand balances.

由於設備投資到產能釋放通常需時 3 個季度以上,下半年資本支出緊縮將壓抑 2026 年中後 NAND 供給成長。

美國撤銷三星與海力士 VEU,對 NAND 供給影響更甚於 DRAM

美國商務部於 9/2 宣布撤銷三星與海力士 VEU (Validated End-User) 授權,將可能近一步壓抑 26~27 年 NAND 產出。參考美國商務部公告,未來若兩者中國廠區欲採購美系半導體製造設備或軟體,需逐案申請,且批准僅限於維持現有產能,不得擴充或升級製程:

However, BIS does not intend to grant licenses to expand capacity or upgrade technology at fabs in China.

考量三星西安廠與海力士大連廠合計佔全球 NAND 產能高達 20%,高於海力士無錫廠佔全球 DRAM 產能約 10~11%,個人預計新禁令限制對 NAND 供給影響將更甚於 DRAM。隨著規定將於 2026 年起生效,將進一步抑制三星與海力士 NAND 26~27 年產能釋放。

綜合以上,在消費性 NAND 與企業級 SSD 需求相互抵銷下,26 上半年成長能否持續雖有待觀察,但考量整體 NAND 供給持續緊縮下,個人預期 2026 年中~2027 年初 NAND 供需仍將維持健康,不易重演供過於求的惡性循環。

相關產業鏈上公司後續展望

最後我們嘗試從以上觀點,推估相關產業鏈上公司未來營運走向。

NAND 原廠:下半年業績穩定攀升,但短期估值來到歷史高位

受惠於數據中心客戶下半年重啟 AI 相關企業級 SSD 採購,預期能有效抵銷消費性需求的轉弱,如先前預期帶動下半年 NAND 產值穩定走升。考量三星、SK 海力士於企業級 SSD 市占率遠高於同業,預期兩者受惠幅度又將優於同業。個人持續維持上季以來預期:

25 年下半年企業級 SSD 需求將優於 client SSD 與 mobile NAND。考量三星與 SK 海力士在企業級 SSD 營收占整體 NAND 業務的比重高於同業,個人持續預期兩者下半年 NAND 業務表現將優於美光、鎧俠、SanDisk。

不過在近期報價上漲刺激下,NAND 原廠估值已快速反映利多,部分甚至來到歷史偏高水準:

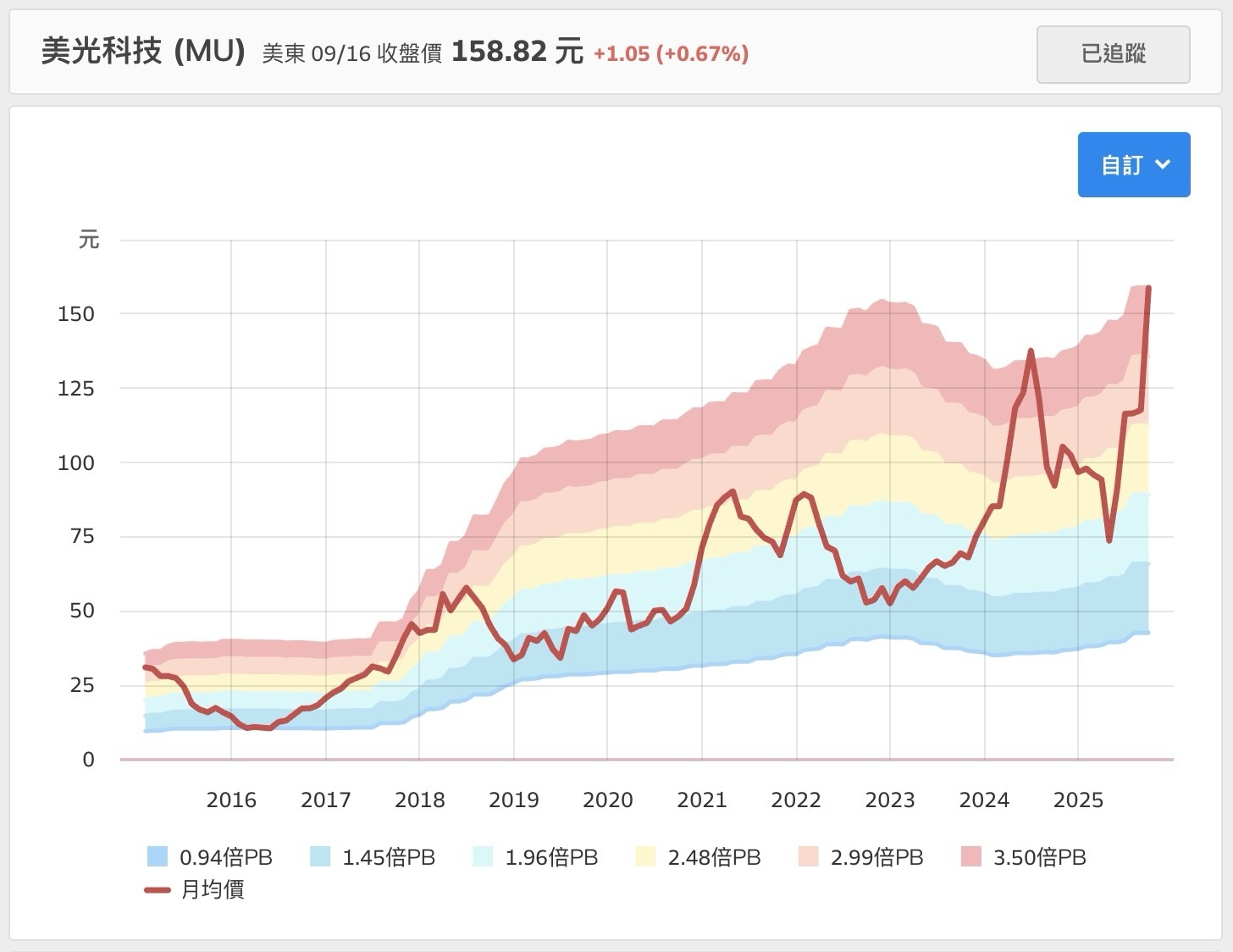

美光:25/9/16 PB 估值 3.5 倍,處於過去 10 年偏高水位

SK 海力士:25/9/17 PB 估值 2.8 倍,接近歷史新高

鎧俠:25/9/17 PB 估值 3.2 倍,過去一個月上漲 +85%,上市以來新高

考量個人自 24 年底起預期記憶體 25Q2 落底反彈利多情境,已在近期快速被市場反應,對於追高應持謹慎態度。

記憶體模組:現貨價格上漲有望持續至 25Q4 季中,但短期估值來到歷史高位

雖然消費性需求近期平淡,但在原廠 (如 Sandisk) 宣布漲價激勵下,NAND 現貨價格仍持續攀升,將為記憶體模組:威剛、宇瞻、創見、宜鼎 … 等業者 25Q3 營收添加更多成長動能。然而在以上正向因素背後仍有隱憂:

參考 SK 海力士在法說會中釋出警訊,消費性需求已於上半年提前拉貨,下半年出貨量成長顯著放緩,預期消費性 NAND 需求在 25Q4 旺季備貨結束後進一步轉弱

DDR4 價格下半年雖仍將硬挺,但預期 26 上半年 PC、手機主流機型將加速轉向支援 DDR5 下,消費性 DDR4 需求將進一步下滑,可能使得 DDR4 價格漲勢於 26 上半年逐步停滯

換言之,模組廠短期仍將受惠現貨行情,但 25Q4 旺季備貨結束後現貨轉為下滑風險仍存在,個人持續維持上季以來預期:

記憶體模組業績 25 下半年轉為下滑風險上升。

在現貨行情機會與風險並存之際,記憶體模組業者股價 PB 估值已來到歷史偏高水平,顯示個人自 24 年底預期記憶體 25Q2 落底反彈的利多情境,已在近期快速被市場反應:

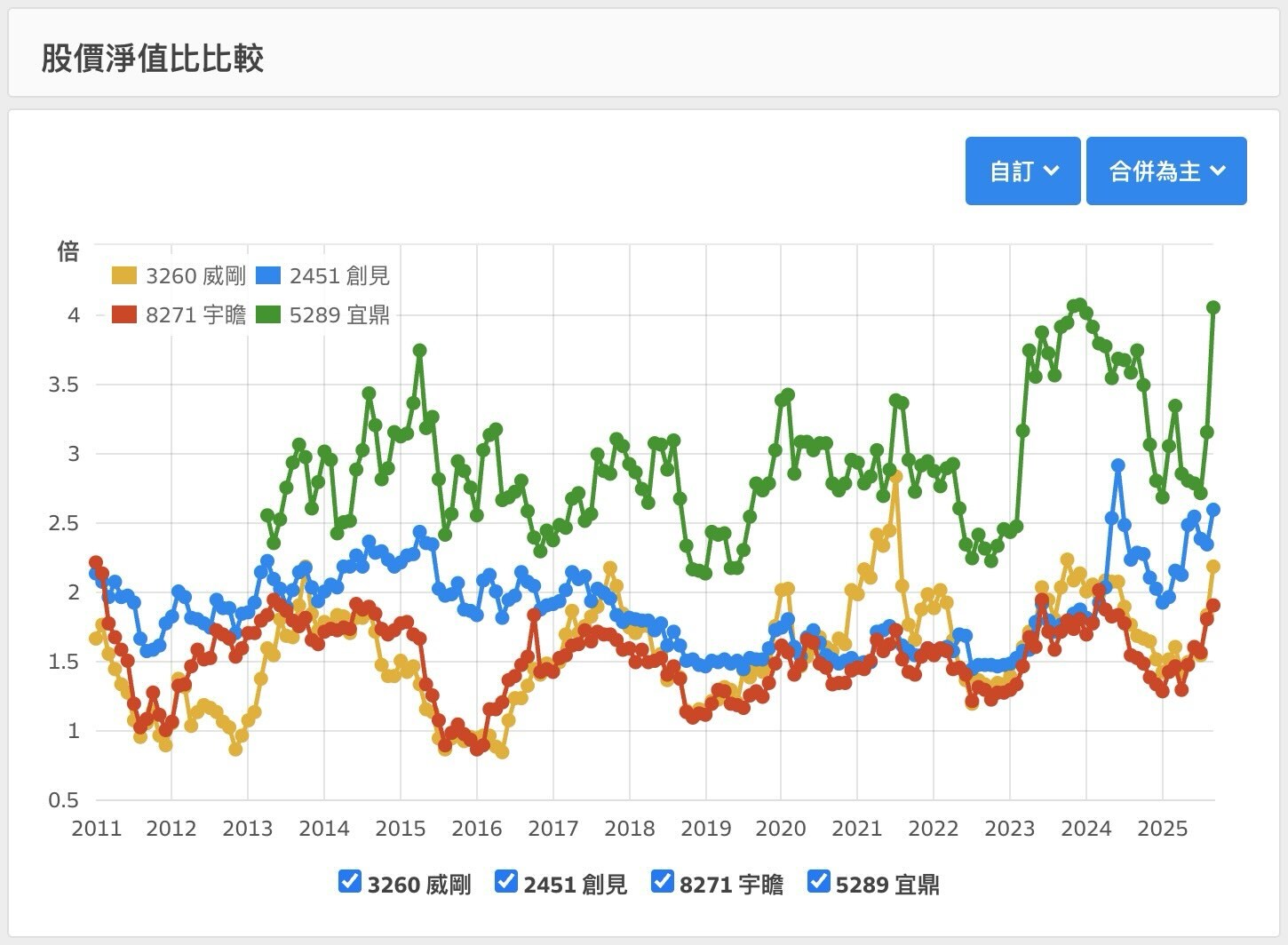

威剛:25/9/17 PB 估值 2.18 倍,處於過去 15 年高水位

創見:25/9/17 PB 估值 2.59 倍,處於過去 15 年高水位

宇瞻:25/9/17 PB 估值 1.90 倍,處於過去 15 年高水位

宜鼎:25/9/17 PB 估值 4.05 倍,處於過去 15 年高水位

在估值已來到歷史高位下,投資人對於追高應持謹慎態度。

參考

NAND Flash 營收數據:https://statementdog.com/tags/243