DRAM 產業追蹤:先進製程 DRAM 供不應求加劇,2026 下半年報價漲幅欲小不易

前言

DRAM 巨頭三星、SK 海力士在近期公布了最新一季營運報告。今天我們就來檢視報告中釋出的相關訊息,了解以下產業後續展望:

先進製程 DRAM,相關公司:美光、海力士、三星

成熟製程 DRAM,相關公司:南亞科 (2408)、華邦電 (2344)

26Q1 回顧:報價漲幅擴大推動成長加速

26Q1 DRAM 原廠業績成長加速,並來到歷史新高:

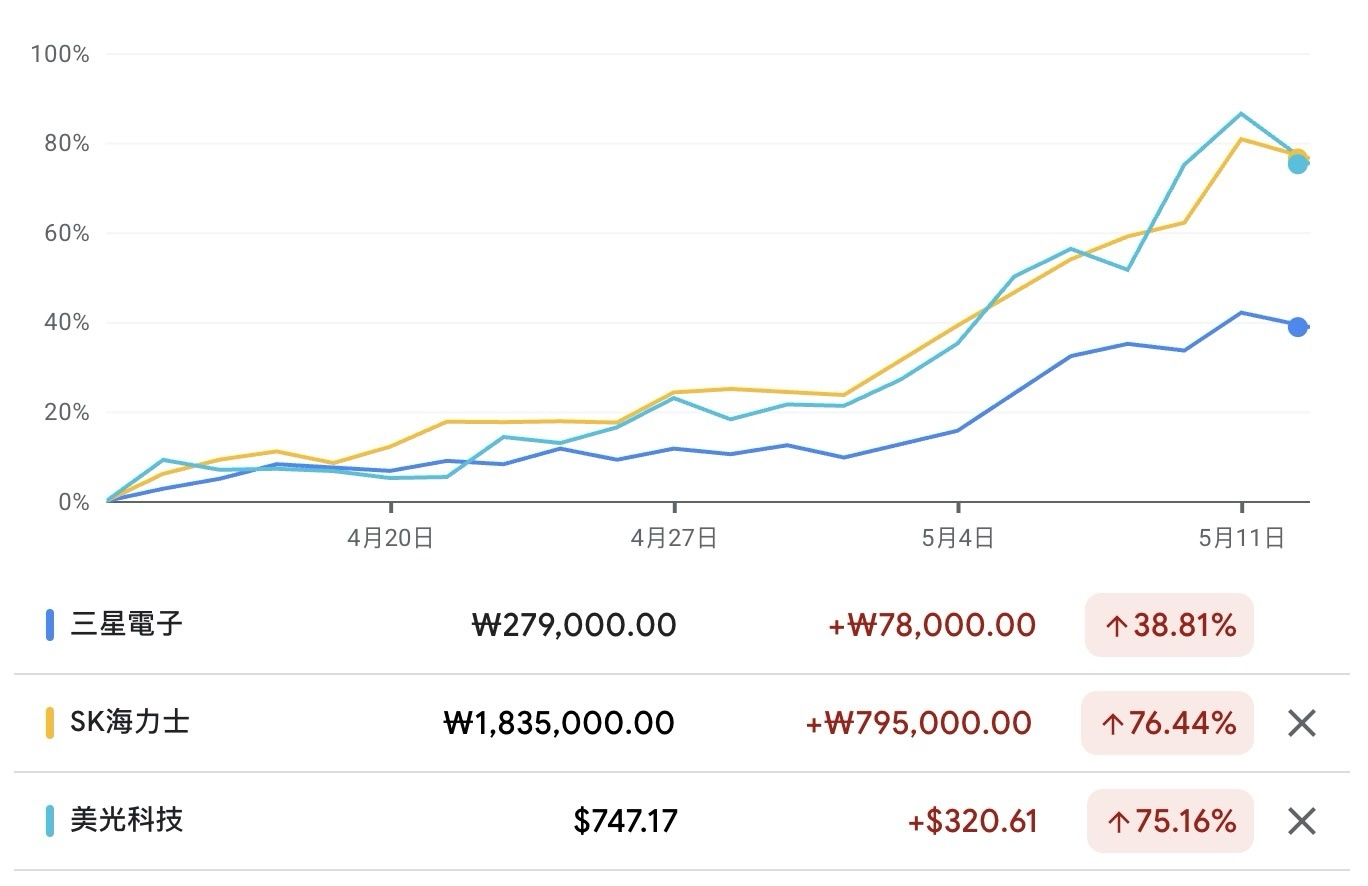

三星 DRAM 營收估計約 51~52 兆韓圜, 約季成長 +93~99%

SK 海力士 DRAM 營收 41 兆韓圜,季成長 +64.4%

美光 DRAM 營收 187.7 億美元,季成長 +73.6%

南亞科 DRAM 營收季成長 +63.1%

華邦電 DRAM 營收季成長 +93%

先進製程 DRAM 回顧:非 HBM DRAM 成長更勝 HBM

進一步拆解成長驅動力,三家大廠成長原因都來自於報價上漲:

三星 DRAM 位元出貨量季增 +1~3%,平均價格季增幅 +91~93%

SK 海力士 DRAM 位元出貨量與上季持平,平均價格季增幅 +64.4%

美光 DRAM 位元出貨量季增 +4~6%,平均價格季增幅 +64~67%

目前原廠手頭上庫存幾乎見底,產能利用率卻已滿載,產出短期難以進一步推升下,導致出貨量無法進一步增加,這是強烈供不應求才會出現的現象,也因此推動報價上漲幅度繼續擴大。以上持續符合個人過去兩季以來預期:

考量新增設備從採購到實際生產約需 3~4 季,且 DRAM 原廠目前產能利用率已滿載,因此 2026 上半年 Server DRAM、HBM 供不應求將加劇。

三大 DRAM 原廠業績皆創新高之下,其中三星季增幅度明顯強於對手,個人估計主因源自於:

25 下半年起供不應求蔓延至非 HBM DRAM,Server、mobile、PC 等傳統 DRAM 報價在低基期下上漲幅更勝 HBM,三星營收非 HBM DRAM 佔比較高,自然受惠程度高於對手

HBM 雖同樣供不應求,但因為和大客戶採取長約模式,價格上調速度與幅度低於傳統 DRAM。海力士與美光在 HBM3E 市占率目前高於三星,導致兩者價格漲幅反而不如三星

三星在最新電話會議中也明確表示,傳統 DRAM 利潤率確實比 HBM 更高:

Jaejune Kim,記憶體部門執行副總

最近我們看到低規格傳統記憶體的價格上漲。傳統 DRAM 的利潤率確實比 HBM 更高。

Recently, we have seen a rise in lower-spec legacy memory prices. And it is true that conventional DRAMs have higher margins versus HBM.

以上現象與說法大致符合個人過去兩季以來觀點:

2026 年非 HBM DRAM 成長更勝 HBM

成熟製程 DRAM 回顧:報價漲幅持續擴大

相較於先進製程供不應求主因為 AI 需求大幅爆發,成熟製程供需緊俏主因則源於供給大幅下滑。AI 需求急升下,三星、SK 海力士、美光加速將產能優先供應 Hyperscaler,並逐步退出 DDR4,導致成熟製程 DRAM 供給縮減,帶動報價也大幅上升:

南亞科 DRAM 位元出貨量季減 (-4)~(-6)%,平均價格季增幅 +71~72%

華邦電 DRAM 位元出貨量季增 +25%,平均價格季增幅 +55%

成熟製程報價漲幅持續擴大,符合個人過去兩季以來預期:

2026 上半年 DDR3/DDR4 報價漲幅、乃至於南亞科、華邦電業績有望強於個人先前預期。

也符合上季以來觀點:

三星、SK 海力士、美光目前加速將產能優先供應 HBM、Server DRAM,減少成熟製程產出與停產 DDR4,進而帶動 DDR3/DDR4 等成熟製程 DRAM 短期供應自 2025 下半年加速緊缺,2026 上半年報價漲幅將持續大幅上漲

先進製程 DRAM :供不應求加劇,2026 下半年報價漲幅欲小不易

展望後續,隨著 AI 需求由訓練轉向推理,並進一步走向代理式 Agentic AI,帶動通用伺服器與傳統 Server DRAM 需求開始加速激增,DRAM 2026~2027 年供不應求缺口仍持續擴大。

代理式 AI 興起,刺激傳統 Server DDR、HBM 需求成長加速擴大

相較於單純 AI 推理流程:使用者提問 → 模型產生答案,代理式 Agentic AI 將用戶任務拆成更多次推理、更多狀態保存、更多驗證循環、更多資料讀寫,導致對 HBM 和傳統 Server DRAM 需求皆大幅提升:

代理式 AI 會進行更多次 AI 推理,暫存推理所需上下文的 KV cache 需求也同步上升,進一步推生 HBM 需求。

快速增長 KV cache 導致 HBM 供給難以跟上,KV cache 需求外溢轉向由傳統 DDR 暫存 (也就是所謂 KV cache 卸載技術),也推動傳統 DDR 進一步上升。

代理式 AI 會進行多次 AI 推理迭代,不僅使得推理過程運算需求增加,其他周邊工作 - 大量呼叫工具、查詢內部 RAG 資料庫、搜尋外部網頁、中間資料寫入再取用 … 等偏向流程控制、資料傳輸、資料存取類型任務需求也同步激增。這類任務採用傳統 CPU 通用伺服器更為擅長,通用伺服器標配的傳統 DDR 需求也因此大幅受惠。

代理式 AI 多輪推理也更頻繁檢索內部資料、RAG 資料庫、外部網頁,這些為了推理而臨時產生的資料檢索也需更多傳統 DDR 暫存

代理式 AI 任務執行所需時間往往持續數分鐘、數小時,甚至跨工作日,這又讓以上資料檢索暫存於 DDR 的時間拉長,又進一步推升傳統 DDR 需求。

相較於過去 AI 訓練時偏重於 HBM,代理式 AI 興起導致傳統 DDR、HBM 需求同步大增。傳統 DDR 過往 AI 訓練時期受惠不明顯,但轉向推理與代理式 AI 開始大幅受惠,這將使得 2026 年傳統 DDR 在低基期下成長幅度更勝 HBM。基於以上,個人持續維持過去兩季以來觀點:

2026 年非 HBM DRAM 成長更勝 HBM

無塵室空間不足阻礙短期擴產,三星罷工恐加劇短期供不應求

儘管 DRAM 需求加速擴大,但短期 DRAM 原廠卻苦於既有廠房空間不足,無塵室擴產需要前置時間阻礙了短期產能擴充,新的無塵室空間需等至 2026 下半年~2027 才能釋出:

三星平澤 P4 廠預計 2026 下半年設備進機,第二期估計年底設備進機,但平澤五廠量產時間比原訂 2028 年提前但也要等至 2027 年。

SK 海力士 M15X 第二個無塵室估計於 26 年底完工,龍仁新廠預計於 27Q1 完工準備進機

美光向力積電採購的苗栗銅鑼廠估計 2027 上半年才能開始設備進機,新加坡廠 2028 才有機會量產

根據以上推算,半導體設備需待 2026 下半年~ 2027 年上半年才能加速移入廠房內,等到安裝校準後正式量產時間點則將落在 2027 年之後,這將使得 2026 年供應釋出有限。

不僅如此,近期三星工會醞釀罷工恐讓短期供給進一步緊縮。由於不滿同行 SK 海力士員工獎金制度明顯較三星優渥,三星工會要求資方需制度化每年提撥營業利益 15% 作為績效獎金池,並取消現行的獎金上限,若資方不同意將於 2026/5/21 起罷工 18 天,這將導致 DRAM 供給減少:

18 天相當於全年 5% 工作天,考量復工後設備產出與良率恢復還需額外 2~3 週,這將導致相當於全年 8~10% 工作天的產能大幅降低。

參考工會統計,先前 4/23 首次半天罷工時,4 萬名員工參與即造成當日記憶體產能下降 18%,如果全天罷工那推算記憶體產出降幅將達 36%

三星工會 5/21 罷工預計 4.3 萬人與先前規模差距不遠,且估計幾乎主要來自於半導體部門,單純從上面數據可推算這次罷工可能造成全年 DRAM 晶圓產能損失 3~3.6%

考量 HBM 會耗用一般 DDR 約 3 倍晶圓量,如果三星優先供應 HBM,那就會讓實際全年 DRAM 位元產出至少折損約 3.8~4.5%,不排除可能上修

三星 DRAM 韓國產能佔全球出貨量比約 37%,若罷工成真,可能導致 DRAM 全年位元供給至少減少 1.4~1.7 個百分點,對於目前 DRAM 供不應求狀況無異雪上加霜。

HBM 與 Server DRAM 需求持續加速擴大,但全年供給卻受制於無塵室不足短期增加有限,加上短期三星工會罷工潛在供給衝擊,將使得 26Q2~26 年底先進製程 DRAM 報價上漲動能欲小不易。個人持續維持過去兩季以來預期:

考量新增設備從採購到實際生產約需 3~4 季,且 DRAM 原廠目前產能利用率已滿載,因此 2026 上半年 Server DRAM、HBM 供不應求將加劇。

也持續維持上一季以來預期:

先進製程 DRAM 將供不應求狀態將持續至 2026 下半年,主要 DRAM 原廠 - 三星、SK 海力士、美光都將持續受惠。

成熟製程 DRAM:需求亦受惠代理式 AI 興起,唯價格上漲展望不如先進製程

推理與代理式 AI 需求爆發,雖然主要受益對象為先進製程 DRAM,但對於成熟製程 DRAM 成長貢獻也逐漸不可小覷。

AI 帶動企業級 SSD 與數據中心 Switch 需求高成長,抵銷消費性需求下滑

過往來看,採用成熟製程的利基性 DRAM 市場分布約為:

消費性電子:40%

車用工控:15~20%

網通:15~20%

PC:10~15%

企業級 SSD:5~10%

Server:5~10%

由於記憶體短缺且價格過高,眾多消費性大廠紛紛調降 2026 年出貨量預期:

任天堂已將 Switch 2 全年度銷量目標下修 17%,Sony PS5 26Q1 銷量年衰退 (-46)%

參考 Intel 和美光法說會觀點,PC 2026 年銷量預計下滑 (-20)% 以上

參考聯發科法說會觀點,手機 2026 年銷量預計下滑 (-15)% 以上,IDC 也預期 2026 年手機出貨量將衰退 (-12.9)%

考量消費性電子、PC 合計為成熟製程 DRAM 最大需求來源,倘若其需求下滑 (-15)~(-20)%,將使得成熟製程 DRAM 2026 需求量下滑約 (-8)~(-11) 個百分點。

與數據中心高相關的 Server DRAM、企業級 SSD、數據中心 Switch,過往合計僅佔成熟製程 DRAM 需求約 15~22%,影響力明顯不如消費性市場需求。然而近期推理與代理式 AI 需求爆發,數據中心對利基型 DRAM 需求拉動也明顯上升,以數據中心採用的企業級 SSD 為例:

其幾乎必搭載 DRAM,且搭載 DRAM 容量與 SSD 容量呈現正比關係

參考 Sandisk 最新電話會議觀點,2026 年 Server NAND 位元需求成長上調至 +75%,這意味著企業級 SSD 搭載的 DRAM 總容量需求也將成長 +75%

企業級 SSD 搭載 DRAM 總容量成長 +75%,將使得 2026 年企業級 SSD 佔利基型 DRAM 出貨量比重將上升至 16~18%

近期 NAND 大廠 - 鎧俠、Sandisk、SK 海力士入股南亞科私募,目的正是為了取得南亞科成熟製程 DRAM 優先採購權,以確保自身企業級 SSD 出貨不受缺貨影響。在 AI 需求帶動下,個人估計企業級 SSD、 Server DRAM、數據中心 Switch 將貢獻利基型 DRAM 2026 年出貨量成長率至少 +10~12 個百分點,不排除可能近一步上調,足以抵銷消費性電子需求衰退綽綽有餘;加上若三星罷工成真,其目前少量供應 DDR4 產出也將緊縮,都將使得下半年成熟製程 DRAM 持續供不應求。

供需缺口不如先進製程大,2026 下半年價格上漲展望不如先進製程

即便 AI 需求成長將抵銷消費性需求不振,但個人認為成熟製程供不應求緊俏程度,在 2026 下半年後將不如先進製程:

2025 年數據中心佔先進製程 DRAM 位元出貨量高達 5 成,遠高於成熟製程 DRAM 15~20%,因此先進製程 2026 年受惠 AI 成長幅度將遠高於成熟製程

中鑫國際先前暗示長鑫存儲下半年成熟製程 DDR5 產能釋放,在目前 DDR4 供給緊缺下,將推動中國消費性市場加速採用長鑫存儲 DDR5,使得中國消費性市場下半年供不應求壓力消減

但考量長鑫存儲其製程與效能落後於三星、SK 海力士、美光,且 AI 需求主要來自美國 Hyperscaler 業者,美中對抗地緣政治壓力下採用長鑫存儲 DRAM 機率低,因此個人認為即便長鑫存儲產能於下半年釋出,也難以影響先進製程 DRAM 2026 年供需

基於以上,個人預期下半年起成熟製程 DRAM 價格漲幅將較先進製程趨緩。個人維持過去兩季以來觀點:

若長鑫存儲 LPDDR5 後續量產與認證進度順利,將使得中國手機、筆電用 LPDDR 供給增加,亦可能部分抵銷成熟製程 DRAM 2026 下半年報價漲勢。

相關產業鏈上公司後續展望

最後我們嘗試從以上觀點,推估相關產業鏈上公司後續營運表現

先進製程 DRAM:三星勞資糾紛有利 SK 海力士、美光短期估值上升

先進製程 DRAM 供不應求下,三巨頭:三星、SK 海力士、美光自然為最大受惠者,預期 2026 下半年~2027 上半年都將維持強勁成長力道。然而隨著 DRAM 成長動能由 HBM 蔓延至非 HBM,三星 DRAM 業務中非 HBM 佔比較高,成長力道由 2025 上半年落後對手,至下半年轉為領先對手:

三星:DRAM 業務 2025 下半年較上半年成長 +83~87%,26Q1 季成長 +93~99%

SK 海力士:DRAM 業務 2025 下半年較上半年成長 +49.6%,26Q1 季成長 +64.4%

美光:DRAM 業務 2025 下半年較上半年成長 +52.9%,26Q1 季成長 +73.6%

以上動態轉換,符合個人過去兩季以來觀點:

估計三星受惠非 AI DRAM 報價上漲幅度將高於海力士、美光;配合其 HBM 2026 年市占率有望回升,個人預期三星 DRAM 業務 2025 下半年~2026 上半年成長力道有望追上甚至強於同業,重回市占率龍頭寶座。

若三星工會後續罷工成真,個人估計短期對三星獲利影響有限,原因在於:

目前所有業者產能都滿載擠不出多餘產出,既有客戶短期難以轉換供應商

先進製程 DRAM 供不應求下,既有客戶短期也不敢隨意取消訂單,避免後續三星產能恢復後又拿不到貨

供給減少反而將刺激先進製程 DRAM 報價進一步上漲,足以抵銷短期銷量損失,三星短期營收與獲利成長幅度仍將可觀

產量損失雖可能不影響三星短期成長與獲利,但的確有損三星相對同業競爭力:

報價上漲同業也將同樣受惠,產量損失將使得三星短期成長力道與同業拉近。

考量 HBM4E 後將逐漸走向客製化,GPU / ASIC 大客戶將更為在意 HBM 供貨穩定。若勞資糾紛持續導致三星供應不穩定,將驅使 GPU / ASIC 大客戶轉向採用供應穩定的對手產品,使得三星好不容易回升的 HBM 市占率又再度落後。

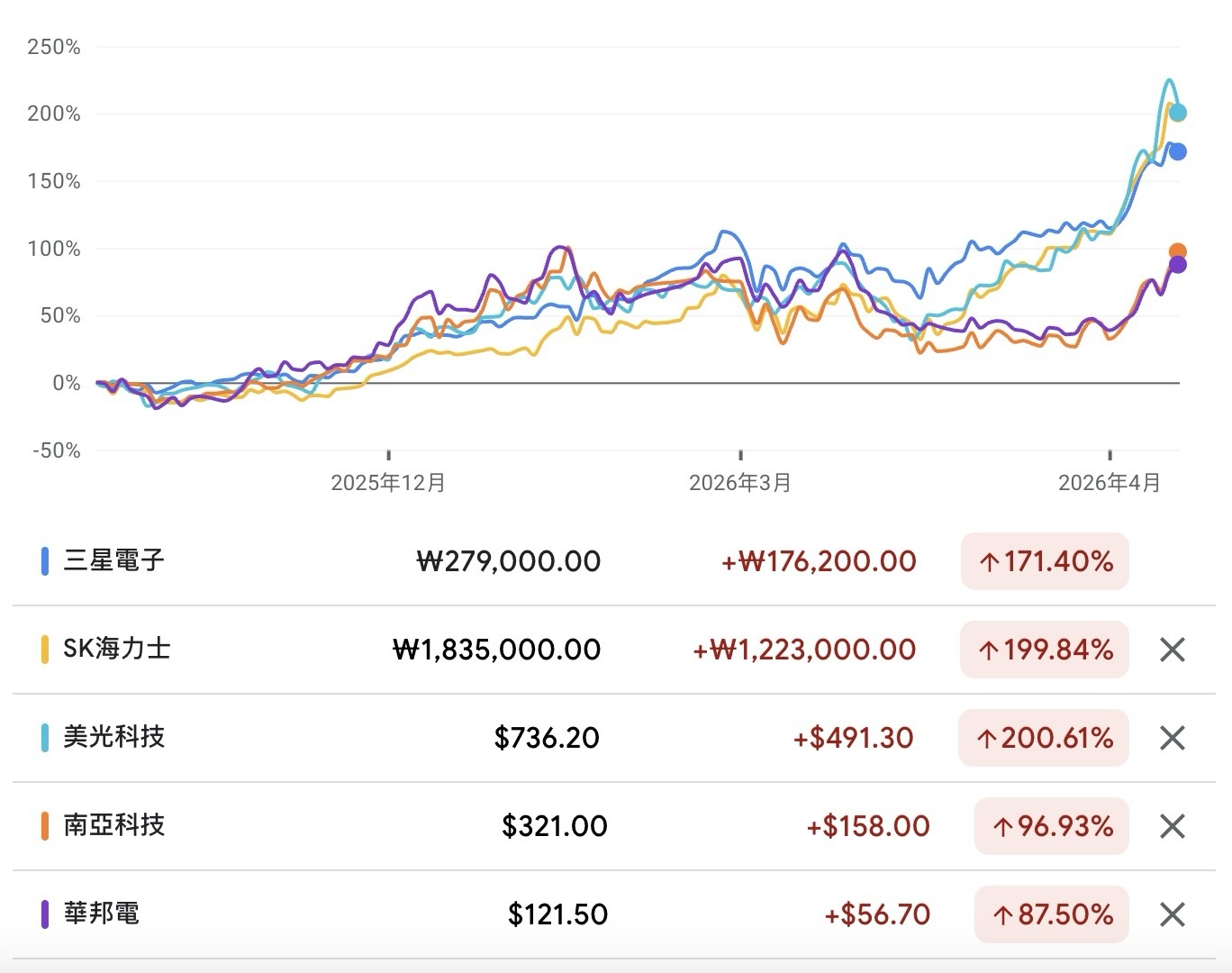

以上擔憂也反應股價表現上。在 3/18 三星工會決議罷工之前,三星今年以來股價漲幅持續領先海力士與美光,但 3/18 之後其股價漲幅轉為明顯落後同業,顯示市場的確擔憂勞資糾紛有損三星競爭力。以上利弊三星必然知道,勞資和解估計為早晚的事,但在此之前三星市場估值將持續落後對手;但反過來說,一旦勞資順利和解,三星市場估值可能加速追趕同業。

成熟製程 DRAM:南亞科、華邦電 2026 年下半年穩定成長,但成長幅度預期不如先進製程三巨頭

三星、SK 海力士、美光將產能優先供應先進製程 DRAM,使得成熟製程供給自 2025 下半年起加速減少,供不應求下南亞科與華邦電明顯受惠漲價效益:

南亞科 DRAM 產品平均單價季增幅 +71~72%,公司預期 2Q26 單價季漲幅數十個百分點

華邦電 DRAM 產品平均單價季增幅 +55%,公司預期 26Q2 價格季漲幅優於 Q1

兩家業者觀點顯示,成熟製程 DRAM 26Q2 報價漲幅仍將顯著,符合個人過去兩季以來預期:

2026 上半年 DDR3/DDR4 報價漲幅、乃至於南亞科、華邦電業績有望強於個人先前預期。

隨著 AI 需求持續高速成長,將有效抵銷消費性需求下滑,成熟製程 DRAM 預計下半年仍將偏向供不應求,有利南亞科、華邦電 2026 年下半年業績預期穩健攀升。不過如前文所述,2026 下半年成熟製程 DRAM 供不應求緊俏程度可能不如先進製程大:

數據中心佔先進製程 DRAM 出貨量高達五成,遠高於成熟製程 DRAM 的 15~20%,使得先進製程 2026 年受惠 AI 成長幅度將遠高於成熟製程

中鑫國際先前暗示長鑫存儲下半年成熟製程 DDR5 產能釋放,在目前 DDR4 供給緊缺下,將推動中國消費性市場加速採用長鑫存儲 DDR5,使得中國消費性市場下半年供不應求壓力消減

但考量長鑫存儲其製程與效能落後於三星、SK 海力士、美光,且 AI 需求主要來自美國 Hyperscaler 業者,美中對抗地緣政治壓力下採用長鑫存儲 DRAM 機率低,因此個人認為即便長鑫存儲產能於下半年釋出,也難以影響先進製程 DRAM 2026 年供需

基於以上,個人看好三星、SK 海力士、美光下半年業績成長幅度更勝南亞科、華邦電,並維持上季以來觀點:

考量長鑫存儲產能有可能下半年加速釋放,舒緩中國消費性 DRAM 供不應求態勢,這是否減緩部分 2026 下半年 DDR4 報價上漲動能,進而影響南亞科、華邦電業績漲勢 ,仍需密切追蹤觀察。

記憶體模組:報價帶動進貨成本同步上漲,留意毛利率於 2026年中後縮減

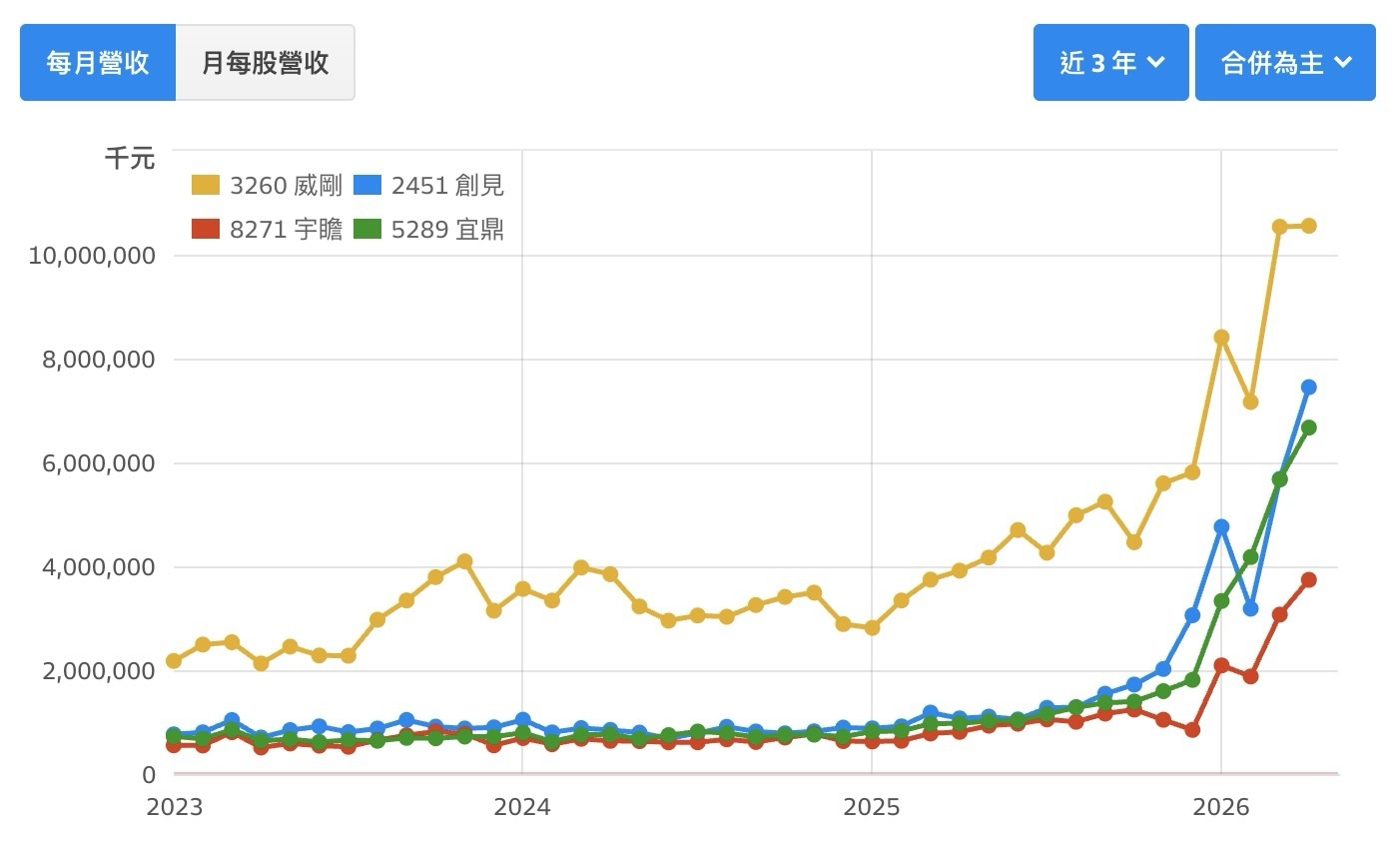

Hyperscaler 自 25Q3 起加速記憶體採購力道,25Q4~26Q2 記憶體報價逐季維持 +50% 以上漲勢。在報價持續大漲帶動下,模組業者 - 威剛、創見、宇瞻、宜鼎 2026/1~4 月營收加速攀升,符合個人去年底以來預期:

在報價持續大漲帶動下,模組業者 - 威剛、創見、宇瞻、宜鼎營運成長有望持續至 2026Q1~Q2

然而考量記憶體模組業者本質偏向貿易業型態,利潤主要來自低價進貨、高價出售的價差操作,在記憶體報價持續上漲的過程中,其獲利循環通常呈現以下三階段特徵:

在報價上漲初期,由於模組業者多半存有低價庫存,能以上漲後的高價出售低成本產品,毛利率與獲利提升幅度最大

報價持續上漲階段,低價庫存逐步消化殆盡,必須以較高價格補貨,成本墊高後毛利率與獲利成長幅度開始趨緩

報價反轉或停滯階段:在高成本庫存尚未完全去化下,一旦報價停止上漲甚至回落,毛利率與獲利將快速下滑

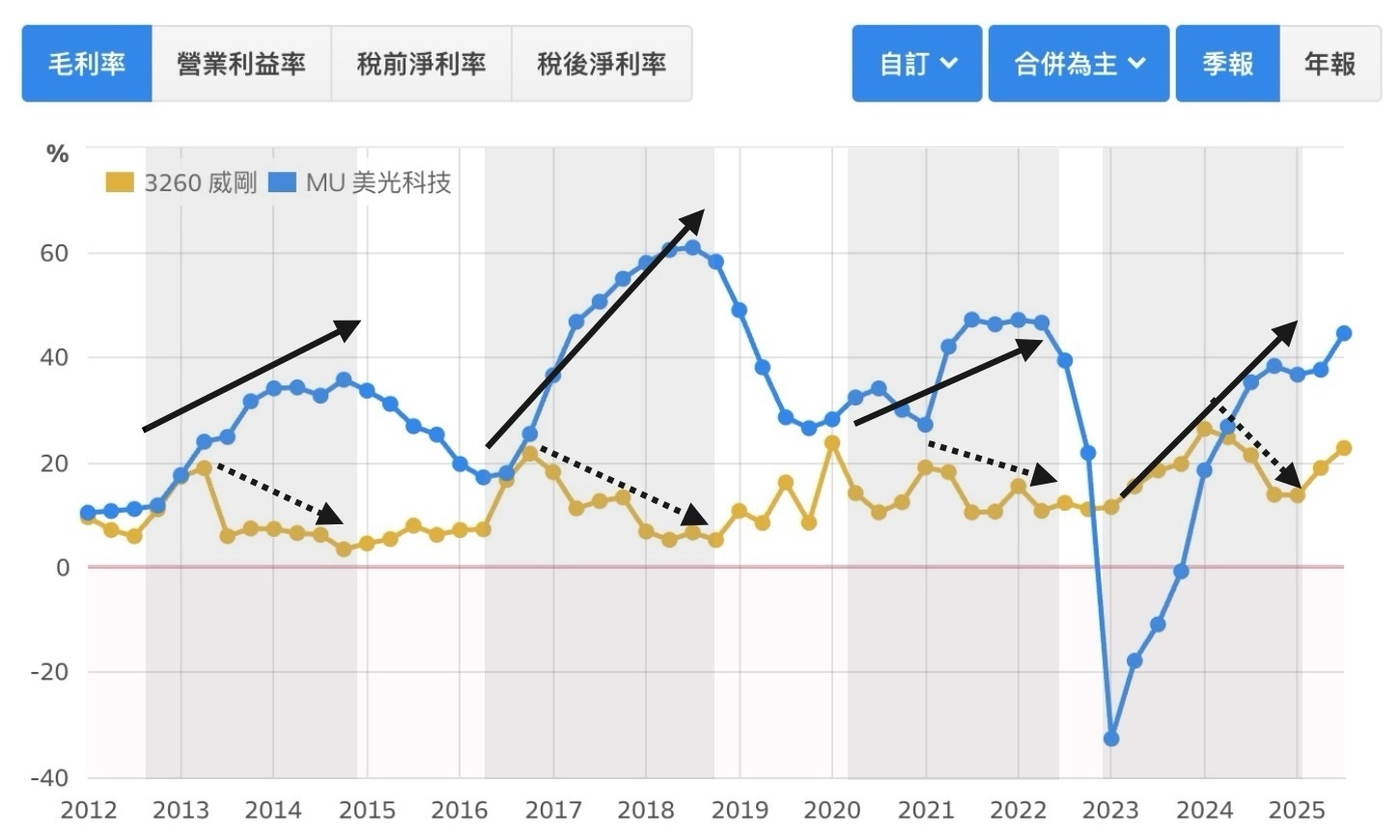

根據以上說明可發現:報價上漲初期記憶體模組業者獲利成長最高;但隨著報價上漲進入中期後,在進貨成本逐漸墊高下,獲利空間將開始被壓縮而成長趨緩,如此現象在過去 14 年四次記憶體循環上升週期中反覆出現:

2013 年初~2014 年底:原廠美光毛利率持續攀升,模組廠威剛卻於 2013 下半年率先下滑

2016 年中~2018 年底:原廠美光毛利率持續攀升,模組廠威剛卻於 2017 年初率先下滑

2020 年初~2022 年中:原廠美光毛利率持續攀升,模組廠威剛卻於 2021 下半年率先下滑

2023 年初~2024 年底:原廠美光毛利率持續攀升,模組廠威剛卻於 2024 下半年率先下滑

考量本波記憶體報價自 2025Q2 起重新反彈,並將一路大漲至 2026Q1,意味著 2026Q2~年中後模組廠的平均進貨成本將明顯墊高;但歷經四個季度的出貨後,帳上低價庫存水位可能已大幅降低,這使得模組業者毛利率可能面臨縮減風險,重演過往循環走勢。基於以上,個人維持去年底以來預期:

記憶體模組廠則需留意 2026Q2~年中後毛利率逐步下滑風險。