媒體專欄 分類:共有 79 篇文章

前面介紹的本益比評價法,只適合用在穩定獲利,甚至越賺越多的公司。若公司的獲利不穩定,一年賺、一年賠的話,或是屬於產業成熟、獲利波動劇烈的景氣循環公司,就不適合用本益比判斷合理股價。那...該怎麼辦呢?這時就可以考慮使用股價淨值比法!

如果希望挑戰15~20%甚至更高的報酬率,那麼除了要買進優秀企業的股票外,更要在合理的價格買入。

那要如何判斷股票合理的股價呢?最常見的方式就是「本益比」與「股價淨值比」兩種方法,今天讓我們先了解本益比實務上的應用~

相對來講,法人是比散戶具有優勢的。既然如此,廣大的散戶是不是永遠贏不了法人,乾脆退出市場算了?不盡然!散戶的資源雖然不如法人,但只要掌握

(1) 瞭解複利的威力,不躁進

(2) 專注在自己熟悉的產業

(3) 尋找真正長期趨勢

幾個原則,投資績效還是可以戰勝法人喔!

只要公司的客戶集中度過高,超過30%甚至50%時,對公司而言就是一種避不掉的風險,就算你是客戶的子公司,未來仍有拆夥的可能性。所以若你投資公司的客戶集中度過高,請務必保持警戒,好好研究公司與客戶、公司與競爭對手間的關係喔!

看公司的營收時,我們要先看公司的年營收趨勢,確定公司的確是在長期的成長趨勢上。接下來看長短期營收年增率,確定公司是否具備短期成長動能,畢竟這與股價的相關性很大。最後,我們再判斷公司是否具有兩大成長動能,若有的話也代表公司的營收成長較具持續性喔!

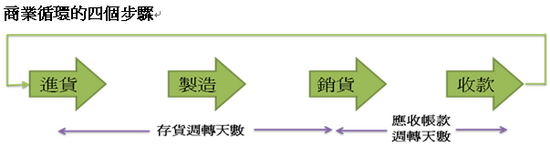

投資了一家公司,就是身為這家公司的股東,投資人自然要了解一下這家公的經營效率,究竟產品賣的快還是慢?還有產品賣出去,錢回收的速度又是如何?這都可以透過營運週轉天數窺探公司經營狀況。

營運週轉天數可以拆「存貨週轉天數」與「應收帳款週轉天數」兩個指標:存貨週轉天數顯示公司的存貨狀況是否正常,而應收帳款天數則是顯示公司的應收帳款是否合理。在介紹這兩個重要指標前,我們要先了解商業循環的四個步驟。

財報狗團隊幫大家找出未來重要的三種趨勢,只要公司能搭上這三種趨勢,投資人不僅有機會繼賺資本利得,也因受惠趨勢獲利增加,有能力配發更好的股利,仍可在你能接受的價位買進。以下就是財報狗隊團隊為大家找出的三種趨勢。

三種趨勢中,「產品出貨國展望佳」能確保公司擁有營收成長動能,而「工廠持續往低人力成本國移動」與「自動化程度持續提升」則可以降低公司的生產成本。總括來說,三種趨勢都可以增加公司的獲利能力:

固定資產與無形資產較容易提列資產減損。所謂的固定資產,就是公司買「有形」的生財器具,像是設備、廠房等,這些設備與廠房都有使用年期,而公司會把購買固定資產的錢,平均攤到固定資產的使用期限內,成為當期的折舊費用。而無形資產與固定資產的概念類似,差別在於無形資產是「無形」的,像是特許權(如4G經營執照)、專利、商標、著作權、商譽等,而這些無形資產大部分也要在每期提列成本,但不像固定資產叫折舊費用,而是叫攤銷費用。

那麼,這些固定資產與無形資產,為什麼會需要做資產減損呢?原來,這些資產都是公司向外購買或是自己花大錢研發的,公司預期這些資產可以為公司帶來獲利,不過一旦公司發現這些資產無法為公司帶來帳面價格以上的獲利時,公司就要為這些資產提列資產減損。

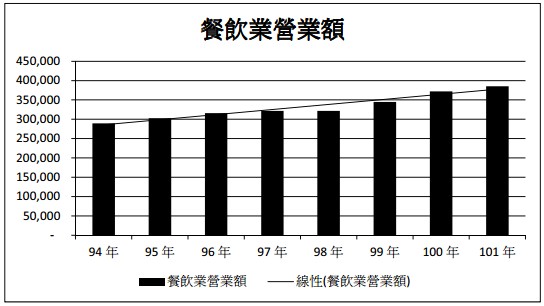

近3年來越來越多餐飲業者掛牌,且繳出亮眼的獲利成績,餐飲類股有機會成為新一代的定存股嗎?為了解開此答案,本刊邀請擅長選股的財報狗團隊,從獲利成長性、安全性、評價面、成長面、股利政策等5面向的財務指標,全面檢視。結果發現,王品、瓦城較適合存股。為什麼?以下是財報狗團隊的分析。

會影響公司毛利率的,就是公司的「成本結構」。以台灣最常見的製造業來說,成本結構主要包括「原料成本」、「人力成本」、「折舊費用」等,此外,製程的好壞也會影響到公司的成本結構。現在問題來了,若公司的成本降低導致毛利率提升,就一定代表是好事嗎?那可不一定,我們分成以下四種狀況討論:

粉絲團訂閱

粉絲團訂閱 RSS

RSS Email訂閱

Email訂閱