投資了一家公司,就是身為這家公司的股東,投資人自然要了解一下這家公司的經營效率,究竟產品賣的快還是慢?還有產品賣出去,錢回收的速度又是如何?這都可以透過營運週轉天數窺探公司經營狀況。

尤其當一家公司營運已經出現問題,投資人若還沒有警覺性,有可能就慘遭血本無歸,宏達電從盛到衰就是一個例子。所以想要了解一家公司營運效率,可以從營運週轉天數下手。

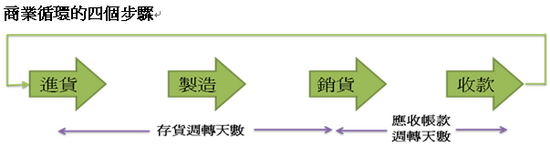

營運週轉天數可以拆「存貨週轉天數」與「應收帳款週轉天數」兩個指標:存貨週轉天數顯示公司的存貨狀況是否正常,而應收帳款天數則是顯示公司的應收帳款是否合理。在介紹這兩個重要指標前,我們要先了解商業循環的四個步驟。

一般來說,商業循環可以分成四個步驟,分別是進貨、製造、銷貨、收款等,而這四個步驟可拆成前後兩部分,前半部分為存貨循環,也就是存貨進到公司,經過製造後並銷售出去的過程,這段時間稱為存貨週轉天數;後半部分為應收帳款循環,也就是產品銷貨給顧客後到收款的過程,這段時間則稱為應收帳款週轉天數。接著詳細介紹這兩個指標:

存貨週轉天數 反應公司的經營效率

存貨週轉天數除了顯示公司的存貨狀況外,也反應了公司的經營效率。存貨週轉天數公式如下:

存貨週轉率 = 營業成本 / 平均存貨

存貨週轉天數 = 365 / 存貨週轉率

將公司一整年的營業成本除以平均存貨,意思就是公司一年內可以賣幾次這樣的存貨量,就是所謂的存貨週轉率。而一年365天除以存貨週轉率,意思就是公司的平均存貨量要幾天才可以賣完,也就是存貨週轉天數。存貨週轉天數越高,代表存貨在待公司的時間越長,公司出現存貨跌價損失的機會也就越大。

1. 不同產業,存貨週轉天數理應不同

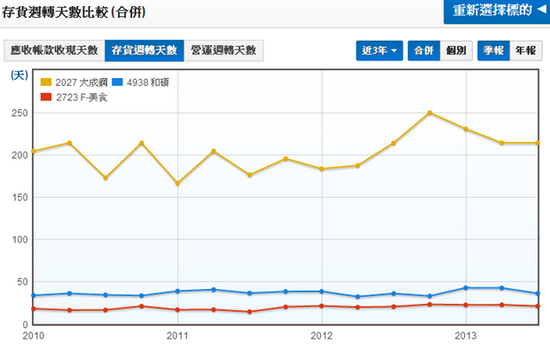

存貨週轉天數要低於多少才叫好呢?100天?50天?要視產品的生命週期而定。我們來比較一下大成鋼、和碩、F-美食的存貨週轉天數:

註:統計時間2010.01.01~2013.9.30

資料來源:財報狗

比較可發現,大成鋼的存貨週轉天數平均高達200天,和碩的存貨週轉天數就短的多,只有30~40天,而F-美食就更短了,只有20天左右。為什麼會有這種差異呢?這其實與產業特性有關。

大成鋼屬於不銹鋼產業,產品生命週期長,製造時間長,所以存貨週轉天數就長達6個月以上;和碩多於電子產業,一般電子產品的生命週期都很短,製造時間也短,約在一個月左右;而F-美食的品牌-85度c屬於餐飲業,原物料不可能放太久,故存貨週轉天數就要來得更短囉!

2. 同產業存貨週轉天數比較 可看出經營效率

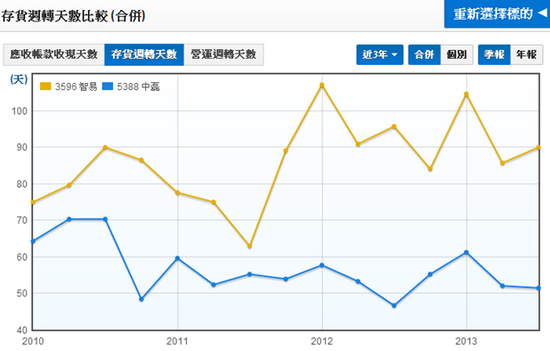

不同產業的存貨週轉天數拿來比較意義不大,但若是相同產業,存貨週轉天數比較可以看出公司的經營效率喔!以網通廠中磊與智易為例,中磊的存貨週轉天數始終優於中光電,代表中磊對存貨的控制較好,或是中磊的製造、銷售時間較短。無論何者,都代中磊的經營效率是較優秀的。

註:統計時間2010.01.01~2013.9.30

資料來源:財報狗

3. 存貨週轉天數上升,營收下降:產業嚴重供過於求

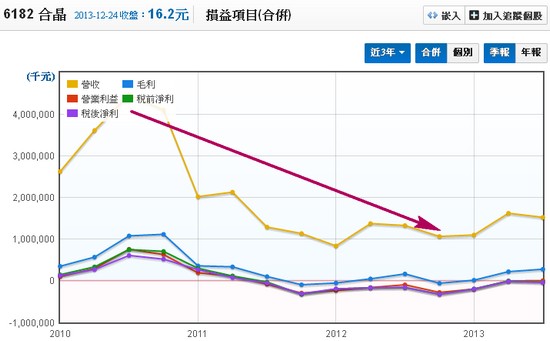

接下來我們觀察單獨一家公司的存貨週轉天數的走勢。若公司的存貨週轉天數不斷上升,但公司的營收卻不斷下降,不但代表公司的產品出現滯銷,也代表整個產業供過於求的狀況相當嚴重,產品價格將快速滑落,不但產品毛利率會持續走低,產品未來也可能認列存貨跌價損失。

太陽能矽晶圓廠合晶2011年第一季起存貨週轉天數開始上升,但同時期營收卻不斷下降,代表太陽能矽晶圓供過於求的情況相當嚴重,產品降與存貨跌價損失造成合晶的毛利率大幅滑落,EPS從單季賺0.98元下滑到單季賠接近0.93元,股價也從2010年底的42元一路下跌至2012年底的14.7元,跌幅約65%!

註:統計時間2010.01.01~2013.9.30

資料來源:財報狗

從存貨狀況看來,2013年起已經開始改善,營收與獲利狀況也開始改善,股價也就沒有繼續破底了。

4. 存貨週轉天數上升,營收也上升:保持高度警戒

若公司營收持續成長,代表需求旺盛,公司會增加產量來滿足龐大的需求。若公司此時產能未滿載,且製造原料充足,公司就可順利提升存貨週轉天數以因應需求。由於供給與需求均快速提升,公司的營收進入高速成長期,股價容易在短期內大漲。

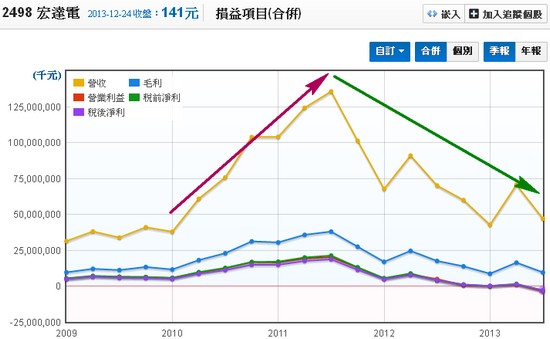

宏達電(2498) 2010年第一季起開始出貨Android智慧型手機給全球各大電信公司,營收開始成長向上,存貨週轉天數也跟著提升,代表宏達電的產能無虞,故營收持續大幅成長,從單季380億成長至1360億,股價也從300元左右漲至最高點1300元。

註:統計時間2009.01.01~2013.9.30

資料來源:財報狗

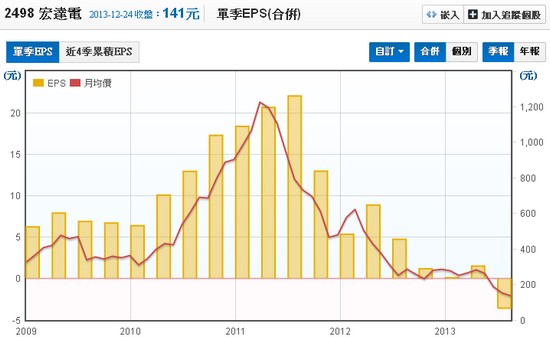

不過要注意,由於公司的產能不斷開出,若此時需求反轉,不但營收將開始下滑,也可能因備貨過多而認列大筆的存貨跌價損失。宏達電2011年第四季營收開始下滑,過多的存貨導致存貨週轉天數繼續飆升,終於導致獲利大幅衰退,股價也從高點1300下跌至最低點197元跌幅超過80%。

註:統計時間2009.01.01~2013.9.30

資料來源:財報狗

所以,若發現此類公司的營收開始反轉下滑,就代表公司的投資風險急速增加,投資人需注意。

5. 存貨週轉天數下降,營收上升:產品供不應求

若營收持續成長,公司理應增加產量來滿足龐大的需求,但若產能不足,公司的存貨週轉天數將持續下降,也就是公司長期處於供不應求的狀態,則公司較有可能展開長期多頭的走勢。

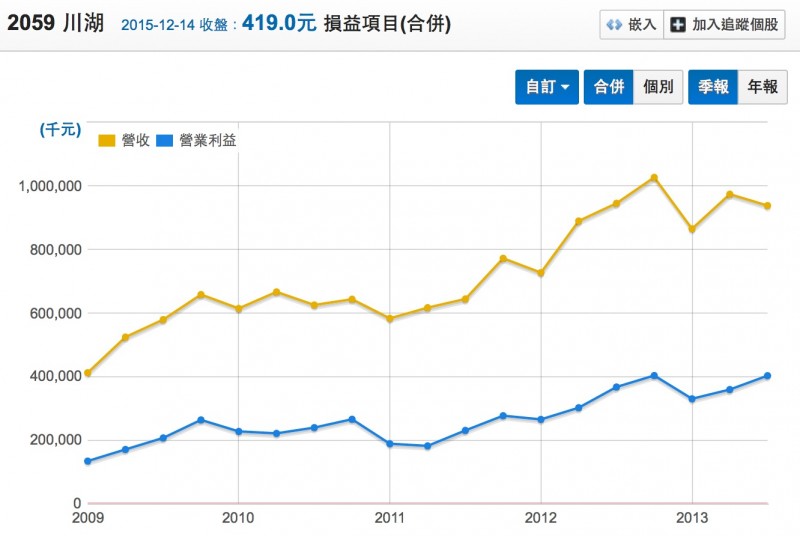

伺服器導軌大廠川湖(2059),2009年起營收不斷上升,而存貨週轉天數則呈長期下滑的走勢,代表產品仍處於供不應求的狀態,而公司的EPS也是一路走高。

註:統計時間2009.01.01~2013.9.30

資料來源:財報狗

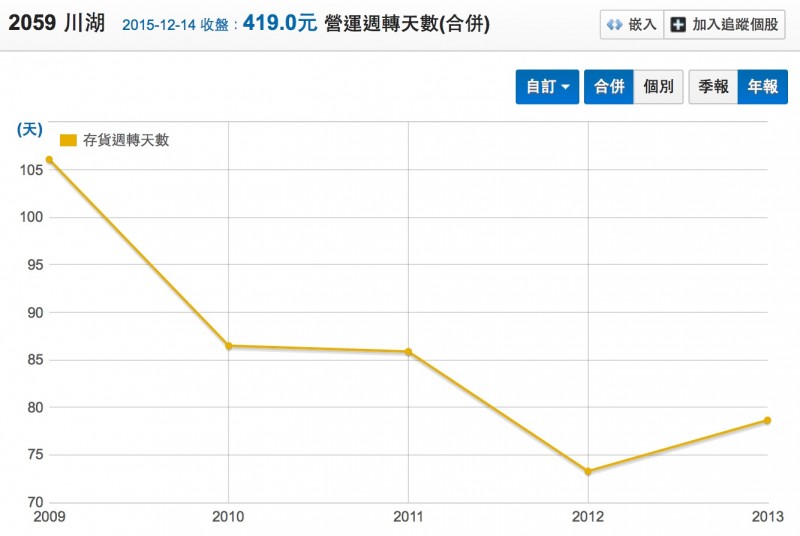

不過2013年起川湖的存貨週轉天數有反轉向上的趨勢,代表產業的供不應求狀況已和緩許多。

註:統計時間2009.01.01~2013.9.30

資料來源:財報狗

小結:

1. 不同產業,存貨週轉天數理應不同

2. 同產業存貨週轉天數比較 可看出經營效率

3. 存貨週轉天數上升,營收下降:產業嚴重供過於求

4. 存貨週轉天數上升,營收也上升:保持高度警戒

5. 存貨週轉天數下降,營收上升:產品供不應求

應收帳款週轉天數 反應公司的帳務管理能力

應收帳款週轉天數顯示公司的應收帳款狀況,反應的是公司的帳務管理能力。應收帳款週轉天數的公式如下:

應收帳款週轉率 = 營收 / 平均應收帳款

應收帳款週轉天數 = 365 / 應收帳款週轉率

將公司一整年的營收除以平均應收帳款,意思就是公司一年內可以收回幾次應收帳款,即所謂的應收帳款週轉率。而一年365天除以應收帳款週轉率,意思就是公司的應收帳款平均要幾天才可以收回,也就是應收帳款週轉天數。應收帳款週轉天數越高,帳收不回來的機率也就越大喔!

1. 相對規模 決定應收帳款週轉天數

存貨週轉天數一般是和公司的「生產流程」有關,而應收帳款週轉天數則是與「公司與客戶相對規模大小」有關。如果公司小客戶大,客戶就有權力要求較長的還款天數,如此將拉高公司的應收帳款週轉天數;相反的,如果公司大客戶小,公司就有權力嚴格限制客戶的還款時間,如此將可降低公司的應收帳款週轉天數。

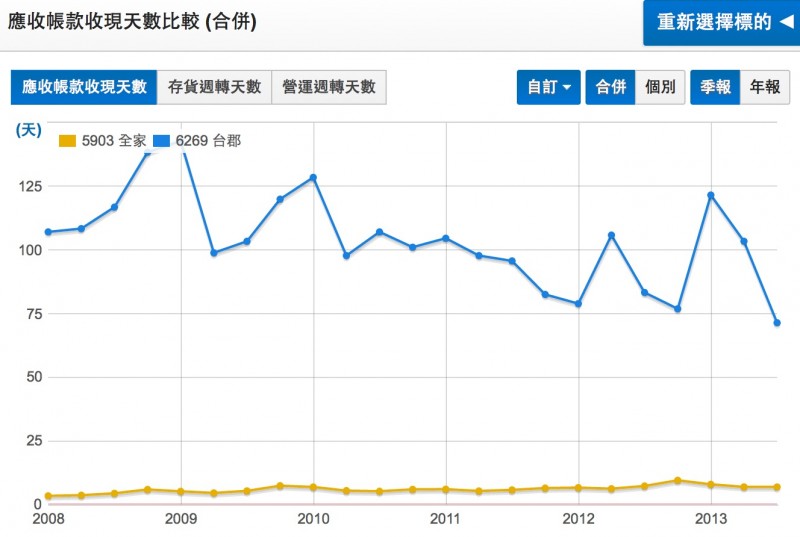

台郡是PCB軟板供應商,主要客戶都是Apple、鴻海、廣達等品牌或代工巨獸,大哥說要晚點晚錢,小弟當然是眉頭都不敢皺一下。由於這種不對稱的上下游規模差異,導致PCB產業的應收帳款週轉天數多半較長。另一個例子是全家,全家是台灣第二大連鎖超商,客戶都是如你我般的普通老百姓,我們有可能和全家要求賒帳嗎?既然沒可能,代表超商的應收帳款週轉天數多半極短。

註:統計時間2008.01.01~2013.9.30

資料來源:財報狗

2. 同產業應收帳款週轉天數比較 可看出產業地位

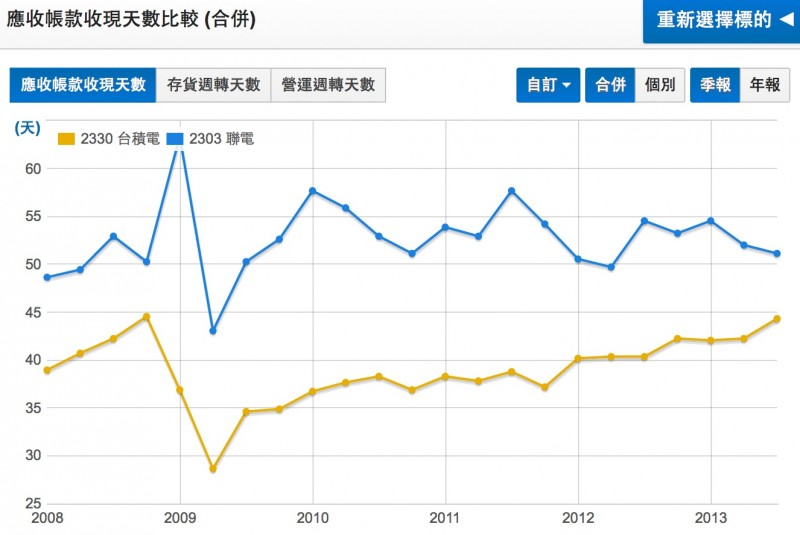

同產業內公司的應收帳款天數比較,可看出公司在產業中的地位喔!地位較高的,有能力選擇客戶,自然可要求較嚴苛的還款期限;地位較低的,當然就沒本事求東求西囉!以晶圓代工廠為例,台積電技術領先全球,當然有選擇客戶的權利,一般都要求客戶在一個月內還清欠款,較小的客戶甚至可要求付現;而2013年已落到晶圓代工四哥的聯電,自然無法對客戶太過要求了,應收帳款週轉天數一般都比台積電多個10~15天。

註:統計時間2008.01.01~2013.9.30

資料來源:財報狗

3. 應收帳款週轉天數持續上升 公司盈餘品質惡化

應收帳款週轉天數可能與公司相對規模與競爭優勢有關,但我們在觀察應收帳款週轉天數時,重點還是在長期走勢。若應收帳款週轉天數長期上升,代表公司的應收帳款正急速增加,這些激增的應收帳款都拿得回來嗎?我們必須打個問號。

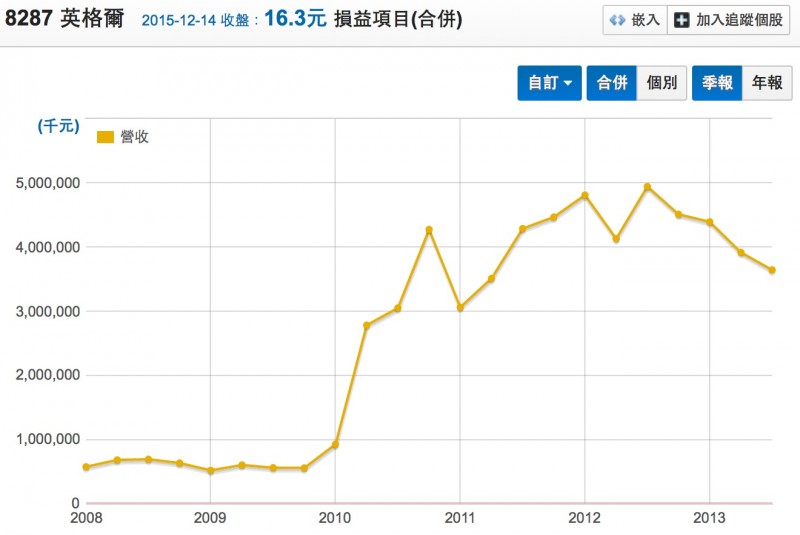

英格爾是電源供應器,營收與獲利從2010年起大幅提升,主因最大客戶的出貨量不斷增加。如圖所示:

註:統計時間2009.01.01~2013.9.30

資料來源:財報狗

但詭異的是,隨著營收增加,英格爾的應收帳款週轉天數也不斷暴衝,從最低點不到30天暴增至超過90天,這種情況代表公司的營收多是紙上富貴,「現金」並沒有真正進入公司。公司的應收帳款不斷增加,就代表投資風險急速上升,投資人務必留意。

註:統計時間2010.01.01~2013.9.30

資料來源:財報狗

小結:

1. 相對規模 決定應收帳款週轉天數

2. 同產業應收帳款週轉天數比較 可看出產業地位

3. 應收帳款週轉天數持續上升 公司盈餘品質惡化

存貨週轉天數與應收帳款週轉天數都是重要指標,不但可看出公司的經營效率,還可以衡量公司是否有經營上的風險,投資人應該多加利用喔!

粉絲團訂閱

粉絲團訂閱 RSS

RSS Email訂閱

Email訂閱