近3年來越來越多餐飲業者掛牌,且繳出亮眼的獲利成績,餐飲類股有機會成為新一代的定存股嗎?為瞭解開此答案,本刊邀請擅長選股的財報狗團隊,從獲利成長性、安全性、評價面、成長面、股利政策等5面向的財務指標,全面檢視。結果發現,王品、瓦城較適合存股。為什麼?以下是財報狗團隊的分析。

餐飲業產業現況:

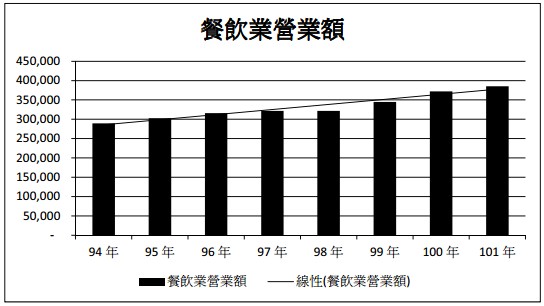

要如何選對適合長期存股的股票呢?必須先確定的重點有兩個,第一點就是確定公司產業趨勢長期向上,第二點則是確定公司擁有長期競爭優勢。而這篇介紹的「餐飲業」,就是長期趨勢向上的產業。我們先來看一下餐飲業營業額的長期走勢:

資料來源:經濟部統計處。

可以發現,餐飲業營業額只有在2009金融海嘯時小幅下跌,其它年度都穩定向上,八年來複合成長率4%,表現優異。為什麼餐飲業營業額可以長期成長呢?原因很簡單,因為台灣每年人口穩定微幅成長,再加上雙薪家庭漸漸成為主流,外食比率不斷提高之故。

知道餐飲業是適合長期投資的產業之後,那麼,台灣有上市櫃的餐飲業公司嗎?還真的有,而且都是上櫃公司。最早掛牌的是F-美食,擁有自有品牌85度C(F-美食2723);接下來還有三家公司於2011~2012陸續掛牌上櫃,依序是摩斯漢堡在台營運商-安心食品(1259)、台灣餐飲龍頭王品集團(2727)、台灣泰式料理龍頭瓦城泰統(2729)等。在進行財報分析前,我們先來看一下四家業者的定位。

四家業者定位:

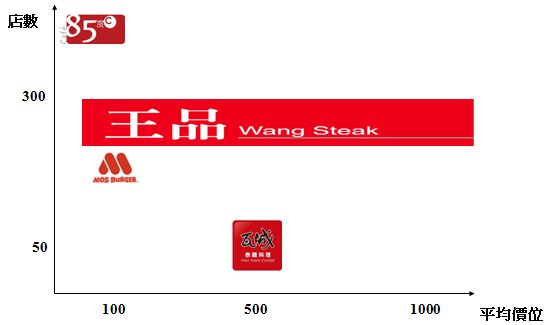

(1) 價位與展店狀況:

85度c的平均價位最低,客單價約50元左右,全台展店數約350家則是最多;安心食品價格次之,客單價約100元,全台展店數約230家;瓦城的客單價偏高,約在500元左右;王品則是擁有超過10個品牌,價位從不到百元的曼咖啡到超過千元的王品牛排,而台灣總店數已超過260家。

資料來源:自行整理。

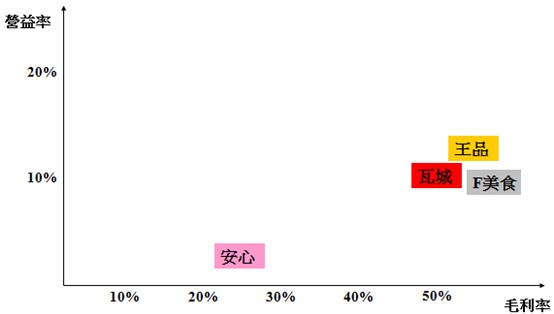

(2) 毛利率與營業率比較:

接著來看四家業者的獲利模式。看圖可以發現,王品、瓦城、F-美食的毛利率、營益率都很接近,毛利率在50%附近,營益率在10%附近,屬於高毛利、高獲利事業;而安心食品的毛利率偏低,只有20~25%,而營益率更是低於3%,需要再加把勁。

資料來源:自行整理。

台灣的餐飲業固然擁有明確的成長趨勢,可是競爭相當激烈,稍有不慎即慘遭陶探,這四家業者的財報表現如何?股利給的大方嗎?瞭解餐飲產業趨勢和四家業者定位後,就進入我們五面向的財報分析囉!

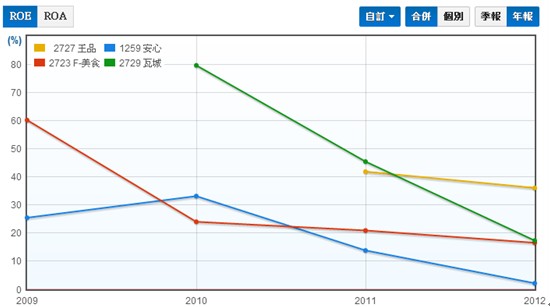

獲利分析:王品ROE、稅後淨利率表現佳

以2012年數據來看,王品的ROE表現最佳,有接近40%;F-美食與瓦城表現也不差,都在15~20%;而安心食品的狀況就比較差了,2012年只有2%。

拉長時間來看,可以發現四家業者的ROE都呈現下線下滑的趨勢。除了與稅後淨利率下滑有關外,也與其中三家業者(王品、安心、瓦城)都是在近2~3年內掛牌上櫃,股本膨脹而稀釋獲利有關。

(圖表來源:財報狗)

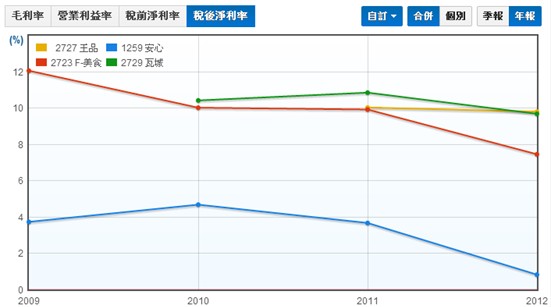

四家業者中,王品、F-美食、瓦城的稅後淨利率都表現不錯,多位於8~10%,但安心食品就比較差了,多半處於3~5%,而2012年甚至降至1%左右,這主要與安心食品的毛利率長期偏低有關。

拉長時間看,四家業者的稅後淨利率有長期緩慢下滑的趨勢,主要原因是原料、租金成本不斷上漲,但由於景氣不佳,產品無法順利漲價之故。

(圖表來源:財報狗)

安全分析:四家公司皆無現金週轉問題

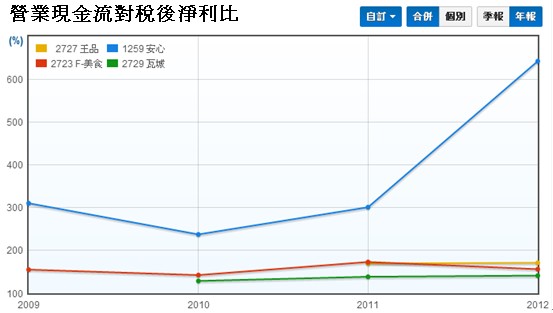

營業現金流對稅後淨利比,代表公司每認列一塊獲利,實際上有多少上營業現金流入。若此值若長期小於50%,代表公司雖帳面上有獲利,但實際上卻沒什麼現金流入。會有這種情況,多半是公司有存貨與應收帳款的問題。

觀察四家餐飲業者,可發現它們的營業現金流對稅後淨利比長期大於100%,都算相當健康。由於餐飲業是收現金的行業,理當不會有應收帳款的問題,而大部分的食材存貨也都是幾天內要處理完畢,所以也不太會有製造業常見的存貨問題。

(圖表來源:財報狗)

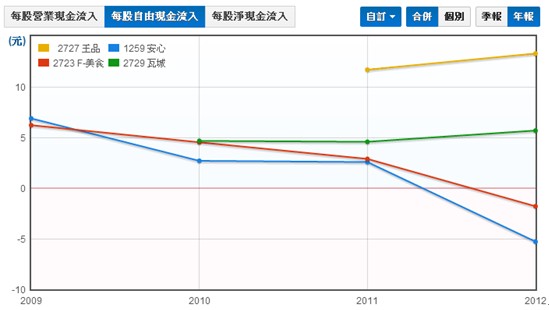

觀察四家公司的自由現金流,發現四家公司長期以來多大於0,只有安心、F-美食於2012年因購買較多固定資產,自由現金流短暫降為負值,不過2013上半年後又轉為正值。所以,四家公司看起來都沒有現金週轉的問題,體質健康。

註:自由現金流 = 營業現金流入 – 投資現金流出。營業現金流入代表公司本業活動賺進的現金,投資現金流出代表公司在投資活動(一般是購置固定資產或長期投資)上花的現金,所以自由現金流就 代表公司賺的錢扣除投資後,可以自由運用的錢。若自由現金流長期大於0,就代表公司的體質較健康,較不容易出現週轉危機。

(圖表來源:財報狗)

評價分析:F-美食、安心本益比相對較高

由於餐飲業較偏向成長股,四家公司又是剛掛牌,歷史資料少,不易做股利折現評價分析,所以我們選擇用本益比法來判斷公司股價是否合理。

本益比 = 股價 / EPS,本益比越高,代表公司的股價越貴,投資的風險相對較高。一般來說,若公司獲利表現平平,沒什麼成長性,則10~12倍的本益比較為合理;倘若公司成長性高,那就可以享有較高的本益比。

以近期數據來看,四家公司的本益比都不低,都在25倍以上,尤其是F-美食,本益比已超過40倍。四家餐飲業者本益比長期偏高,主要因獲利穩定與成長性佳,但隨著時間過去,國內餐飲業者恐怕將面臨飽合的問題,若業者無法加強拓展海外市場的話,成長性將會消失,股價與本益比就有下修的風險。

(統計至2013/11/13,圖表來源:財報狗)

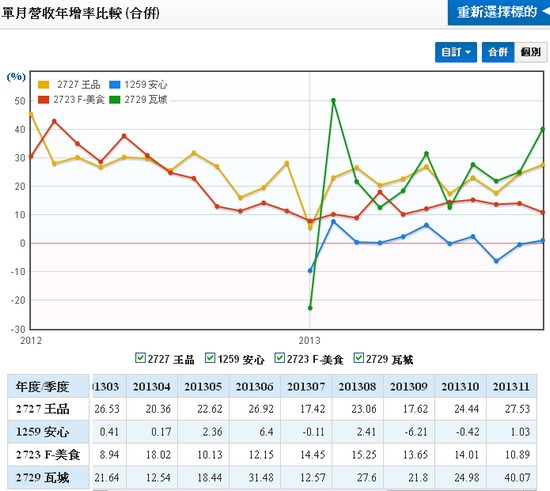

成長性分析:王品、瓦城營收年增率最佳

四家業者中,以王品與瓦城的營收年增率表現最佳,今年多維持在20~30%之間,主要原因為兩家公司都持續在展店;F-美食表現也不錯,今年多維持在10~20%之間;安心食品的表現仍舊是最差,營收年增率多維持在0~10%間,9月甚至轉成負值。

對照第三點提到的本益比,由於王品與瓦城的成長率較高,擁有25倍左右的本益還算為合理,但F-美食與安心的成長性偏低,本益比卻在25倍以上,F-美食甚至超過40倍,股價就相對不合理了。

(圖表來源:財報狗)

股利政策分析:王品、瓦城發放率最穩定

公司的股利發放政策,可由現金股利發放率來衡量,這是企業由每年盈餘中提撥現金股利的比例,比看現金股利發多少元,更能觀察出公司照顧股東的誠意。觀察重點在於:近2-3年股利發放水準是否穩定。四家業者都符合條件。

其中,以王品與瓦城表現最佳,現金股利發放率是穩定維持於80%-90%,亦即高達8、9成的盈餘都提撥出來回饋股東。安心、F美食,也努力提高現金股利發放率,積極追趕。不過安心食品因為2011增資收了不少現金,加上2012EPS又低,所以看起來發放率高;F-美食則是因2013調整體質,展店速放緩,資本支出需求較低,所以2012的現金股利(2013發放)可以發較多。

(圖表來源:財報狗)

財報分析小結:

(1) 獲利分析:

王品的獲利能力最好,ROE接近40%,在上市櫃公司中已相當罕見;瓦城、F-美食次之,ROE維持在15~20%間,表現也算不錯;安心獲利能力最差,ROE降至不到5%,稅後淨利率只剩1%左右,已在損平邊緣掙扎。值得注意的是,四家業者的ROE與淨利率都處於長期下滑的趨勢,主要與國內的景氣差與原物料、房租成本不斷上漲有關。

(2) 安全分析:

四家業者的營業現金流對稅後淨利比長期大於100%,顯示餐飲業較無應收帳款與存貨問題;自由現金流大部分時候也都是大於0,代表四家業者也沒有過度投資的問題,體質都算健康。

(3) 評價分析:

F-美食的本益比最高,超過了40倍,但F-美食近三年內成長性不佳,故高本益比較名不符實;王品、瓦城、安心的本益比約在25~30倍,其中王品、瓦城由於獲利成長率都在20~30%左右,故高本益比並不意外,但安心的獲利成長性不佳,本益比就相對偏高了。

(4) 成長分析:

四家業者中,王品、瓦城持續展店,再加上中國拓展也算順利,營收年增率維持在20~30%,表現較優;F-美食國內已飽和,而中國2007~2011年雖大幅成長,但2012~2013進入整頓期,陸續關掉一些賠錢的店,若轉型順利,2014年有望重回成長軌道;安心食品國內已飽和,而中國的拓展一直都不順利,主要與中國的租金太貴有關,中國店的租金成本約是台灣店的兩倍之多,若無法改善,短期內要轉虧為盈恐怕相當困難。

(5) 股利分析

四家業者中,王品與瓦城的現金股利發放率是最高的,穩定維持於80%-90%,亦即高達8、9成的盈餘都提撥出來回饋股東,誠意十足。安心、F美食的現金股利發放率雖較低,但也有往上提升的趨勢,可以持續留意。

結論:王品與瓦城在5個面向的分析比較突出,而且算是很照顧股東的公司,長期應該較不易吃虧。

P.S.

1. 文章圖表來源:財報狗

2. 以上文章刊於智富密技系列No.68 - 7天學會財報存股

粉絲團訂閱

粉絲團訂閱 RSS

RSS Email訂閱

Email訂閱