宏碁還沒從2011年的蘭奇辭職、歐洲庫存的風暴中復原過來,最近又了大事。宏碁於今年11/5公佈第三季財報,除了本業繼續虧損25.7億外,又提列了無形資產損失99.43億元,導致單季EPS為慘不忍賭的-4.82元,創歷史新低,公佈消息隔天股價直接跳空跌停,宏碁的投資人又一次受重傷。宏碁到底出了什麼問題?我們可以從財報事先看出端倪嗎?

以台灣現行制度來,公司每一季都要公佈財報,若財報結果不如預期,就會變成「財爆」了,股價因此下跌的機會相當大。財報結果會不如預期,最常見的原因就是公司的本業獲利不如預期,此外還有像匯兌損失、轉投資損失等業外虧損,但其實這些情況都較容易預期。不過另一種情況-資產減損,就讓人有點摸不著頭緒,公司可能經營的好好的,但突然就爆出大筆資產減損,股價也可能應聲大跌。

究竟,投資人有沒有辦法藉由財報分析,提前知道公司可能會認列大筆資產減損呢?

當然是可能的。

一般來說,固定資產與無形資產較容易提列資產減損。所謂的固定資產,就是公司買「有形」的生財器具,像是設備、廠房等,這些設備與廠房都有使用年期,而公司會把購買固定資產的錢,平均攤到固定資產的使用期限內,成為當期的折舊費用。而無形資產與固定資產的概念類似,差別在於無形資產是「無形」的,像是特許權(如4G經營執照)、專利、商標、著作權、商譽等,而這些無形資產大部分也要在每期提列成本,但不像固定資產叫折舊費用,而是叫攤銷費用。

那麼,這些固定資產與無形資產,為什麼會需要做資產減損呢?原來,這些資產都是公司向外購買或是自己花大錢研發的,公司預期這些資產可以為公司帶來獲利,不過一旦公司發現這些資產無法為公司帶來帳麵價格以上的獲利時,公司就要為這些資產提列資產減損。

瞭解資產減損的原因後,接下來更重要的是要瞭解,公司什麼時候會提列資產減損呢?我們為大家整理三個常發生的資產減損時機:

1.當獲利不佳的公司更換領導人後,可能提列資產減損:

當獲利不佳的公司更換領導後,由於新領導人必需把先前人的「爛帳」清一清,改革的績效才會顯現在未來的財報上,所以當公司更換領導人時,常常是認列資產減損的時機。

二線IC封測廠典範(3372)今年3月新董事長上任,由於公司長期虧損,公司經過了半年多的組織改造,並於第三季認列了固定資產減損約2.5億,導致公司EPS創下歷史新低,每股虧損1.01元。

圖一:典範的EPS走勢圖

註:統計時間2008.01.01~2013.09.30

資料來源:財報狗

這種新領導人上任時提列的資產減損,雖然讓當季的EPS變得很難看,但由於資產減損後,後續折舊成本也會大幅降低,故公司的短期獲利表現將會逐漸好轉。雖短期會好轉,但長期來看公司的獲利狀況還是要回歸公司的長期競爭力。

2.獲利佳但自由現金流長期小於零,當獲利衰退時,可能提列資產減損:

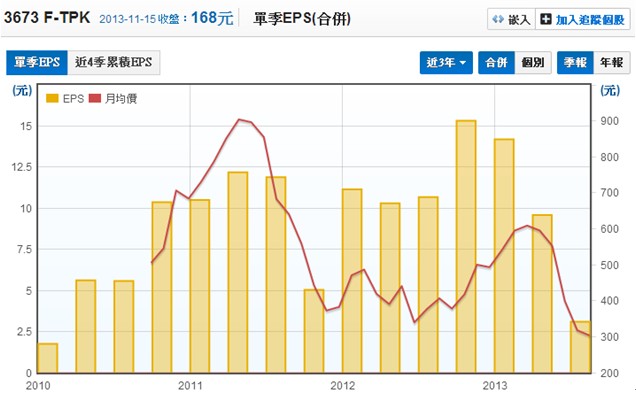

長期虧損的公司,由於資產創造獲利的效果差,故提列資產減損自然不讓人意外,如上面提到的典範、四大慘業等,都曾經認列鉅額虧損。但你知道,長期賺錢的公司,也可能會認列資產減損嗎?F-TPK從2010年掛牌上市後就沒虧過錢,但公司10/31時在公佈第三季財報,EPS從前季的近10塊衰退至3塊左右,同時公佈可能於第四季認列設備減損與轉投資減損達17-22億元。消息公佈後,F-TPK股價也從206.5元下跌至最低點153.5元,跌幅高達25%。長期獲利的公司,會提列這麼大筆的設備減損與轉投資減損呢?

圖二:F-TPK(3673)的獲利大能力幅衰退

註:統計時間2010.01.01~2012.9.30

資料來源:財報狗

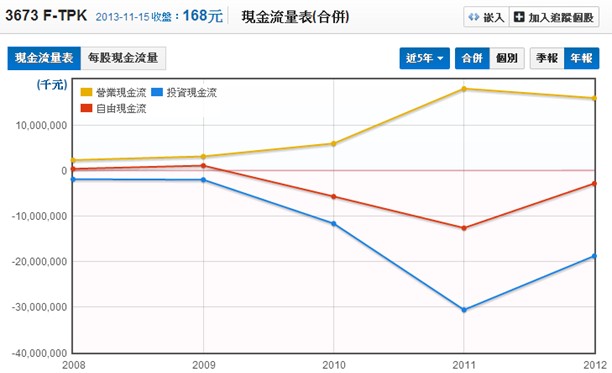

原來,TPK雖然長期賺錢,但自由現金流卻長期小於零,代表公司把賺來的現金全部拿去投資還不夠,有過度投資的嫌疑。這些鉅額的設備和轉投資,在公司的業績開始轉差時,就有可能會認列資產減損。

圖三:F-TPK(3673)自由現金流長期小於0

註:統計時間2008.01.01~2012.12.31

資料來源:財報狗

3.商譽佔公司總資產超過10%,需要隨時警戒:

商譽是最差的資產,只要商譽佔公司總資產的10%以上,投資人都需保持警戒。公司在採取併購時,若成交價格高於被購買公司的淨值,多出來的部分就必需認列成購買公司的「商譽」。也就是說,「商譽」其實不像其它有形無形的資產,如廠房、設備、專利、特許權等,有創造獲利的能力,「商譽」反而像是一種包袱,只有佔公司的總資產比重過高,投資人就必需小心。

IC設計公司聯陽,2011年前每季都賺錢,但2011第四季卻爆出無形資產的商譽減損達24.58億,造成EPS達-11.95元,並成為2011EPS最低的公司。其實只要看過聯陽的資產負債表,就可以發現聯陽的一個大問題:商譽竟然佔總資產的38.8%!原來,聯陽在金融海嘯前曾以高價併購了一些IC設計小公司,但這些小公司近來獲利狀況也不佳,所以公司就必須提商譽減損。

圖四:聯陽(3014)的EPS走勢圖

註:統計時間2008.01.01~2012.12.31

資料來源:財報狗

其實,聯陽商譽佔總資產過大的問題一直存在著,但為什麼是在2011第四季提列?老實說,沒人知道。所以,只要看到商譽佔總資產過重的公司,都需要注意。像我們開頭講的例子-宏碁(2353)也是,商譽佔總資產高達11%,遠高於競爭對手-華碩(2357)的1%,宏碁也於2013年第三季提列了99.43億的商譽、商標等無形資產減損。

圖五:宏碁(2353)的EPS走勢圖

註:統計時間2008.01.01~2013.09.30

資料來源:財報狗

最後提醒大家,並不是只有固定資產和無形資產會減損,只要在觀察資產負債表時,發現某項資產佔總資產比重過大,都需要深入研究。舉個例,鮑魚大廠歐聖於2011年提列20億的資產損失,不但讓股價下跌,甚至慘遭下市的命運。歐聖損失的是什麼資產?生物性資產,也就是鮑魚。鮑魚死了,股東的心也跟著死了。

P.S.

1. 文章圖表來源:財報狗

2. 以上文章刊於智富月刊12月號

粉絲團訂閱

粉絲團訂閱 RSS

RSS Email訂閱

Email訂閱