你覺得中華電信(2412)和中華豆腐(恆義,4205)哪個是較好的長期投資標的呢?大多數人認為中華電信較好,因為中華電信官股色彩濃厚,又是電信產業龍頭,故長期投資報酬率一定高於賣豆腐的恆義。真的是這樣嗎?截至 2012 年底,持有中華電信股票 10 年來年化報酬率為 11.4%,而賣豆腐的恆義 10 年來年化報酬率則高達 18.3%。

閱讀更多

西柏未來將隨著美國工業持續復甦而成長,但有兩點需注意:

(1) 美國工業發展:

西柏發展與美國工業連動甚深,故美國工業若因財政懸崖效應出現停止擴張的現象時,會對西柏的營收與獲利造成短期影響,但反而可能是長線買點,大家可以多觀察。

(2) 美元兌台幣走勢:

由於美國佔其營收超過50%,故美元若持續貶值,恐導致西柏的毛利率下滑,但若美元因美國經濟成長強勁與QE結束後的資金回流效應而出現升值走勢,對西柏的毛利率提升將有不小的幫助。

眾所周知,美國近期雖面臨財政懸崖風險,但長線仍是全球景氣復甦的領頭羊,從不斷挑戰歷史高點的道瓊工業指數、那斯達克指數就可看出端倪。故今天起,財報 狗將為大家介紹一些「美國概念股」,即美國營收佔比高的公司。至於這些公司是否具投資價值,發展潛力如何,則需對公司的財報與產業做進一步剖析,跟著我們 一起瞭解吧!

振樺電(8114)體質安全分析

(1) 振樺電長短期金融負債比例低,財務結構穩定

(2) 海外轉投資在定位上屬於業務和費用中心,並固定會在合併報表揭露

(3) 高比例現金使短期週轉能力極佳。

(4) 需注意在母公司支應背書、放寬收款天數下,今明兩年海外子公司業務、營業現金流入能否順利成長回收

振樺電(8114) 經營階層觀察

(1) 家族型企業,管理階層的監督制衡上先天較為薄弱,但董監持股比例高於20%,和股東利益較一致代理風險較低

(2) 董監酬勞佔稅後淨利比近年來低於6~8%,雖不特別低但走勢穩定,經營階層會視業績適時陶整酬金。

(3) 短期金融投資部位低,公司資金應用專注本業

(4) 雖然本業營運能力不錯,但幾次財務資金決策不佳,投資人應多注意公司往後重大決策。

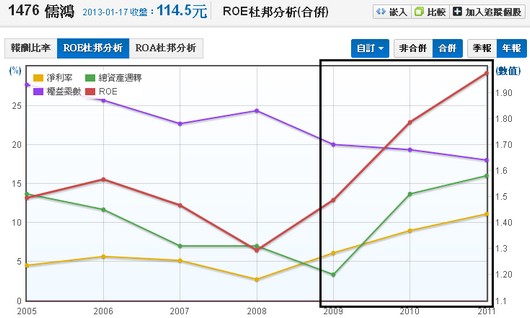

談到公司的獲利能力,一般會先聯想到EPS(每股獲利),但由於各公司的每股淨值不同,故在做跨公司比較時,用ROE才是較適當的。ROE的公式相當簡單,將公司的淨利除以股東權益即可,淨利是公司賺的錢,股東權益是公司的自有資金,所以ROE就是公司利用自有資金賺錢的能力。

既然ROE代表公司的獲利能力,那是不是越大越好呢?未必!我們利用「杜邦分析」把ROE做進一步拆解,我們以此文介紹...

以上對振樺電獲利探討:

1. 振樺電(8114)經營策略

(1) 產品上強調自行研發、軟硬垂直整合,重彈性甚於規模

(2) 行銷上強調自有品牌經營

2. 振樺電(8114)業績和成長表現

(1) 以俄羅斯、中國、東南亞等新興國家為主要發展重心

(2) 因應新興市場的銷售量追求,目前持續以穩健保守方式擴張產能

(3) 產品由中高階轉為中低階定位,著眼於新興市場市佔率擴大

3. 振樺電(8114)成本和費用探討

(1) 中低階定位使整體毛利率下滑

(2) 新興市場佈局使得管銷費用大為提升

4. 振樺電(8114)盈餘品質探討

(1) 因應新興市場前置發展,收款條件放鬆使應收帳款收現天數拉長

(2) 存貨去化表現穩定

(3) 新光三越的應收租貸款回收風險低,營業現金流入表現無問題

5. 振樺電(8114)綜合獲利報酬表現

ROE表現優秀,但歐美低迷 + 轉型中低階產品定位ASP下滑,銷售額停滯不前使07年後ROE和ROA下滑

總結飛捷(6206)體質觀察:

飛捷(6206) 體質安全分析

(1) 飛捷長短期金融負債比例低,財務結構穩定,但須注意可轉債對獲利的稀釋

(2) 轉投資屬於本業延伸,並固定會在合併報表揭露

(3) 短期週轉能力極佳

飛捷(6206) 經營階層觀察

(1) 泛董監持股比例高於20%,和股東利益較一致,代理風險較低

(2) 董監酬勞佔稅後淨利比近年來低於3%,並未過於圖利經營階層

(3) 短期金融投資部位低,公司資金應用專注本業

(4) 近年來幾次資金運用決策成功,為股東權益提升不少價值

我們總結對飛捷(6206)獲利探討:

飛捷(6206)業績和成長表現

(1) 2008年後歐美景氣疲軟,加上產能限制影響獲利和成長表現

(2) 近期產能已逐漸開出,將不再是成長瓶頸

(3) 歐美成長趨緩,新興市場為成長焦點

飛捷(6206)成本和費用控管狀況

(1) 除了匯兌損益,匯率亦會影響短期毛利波動

(2) 長期毛利率水準在30~35%,取決於訂單客製化高低

(3) 硬體代工策略使毛利率較同業低,但營業費用也較同業為低

飛捷(6206)盈餘品質探討

(1) 應收帳款回收天數穩定,客戶分散降低回收風險

(2) 存貨去化能力較同業為佳

(3) 營業現金流對稅後淨利率比率高

飛捷(6206)綜合獲利報酬表現

(1) 高ROE和ROA,長期獲利優秀

(2) 07年後獲利跟不上擴廠使資產淨值膨脹,ROE走勢下滑

飛捷(6206)在中國的發展探討

(1) 中階自有品牌POS為中國目前主流。

(2) 各對手都急於卡位下可能導致價格競爭激烈

(3) 產能填滿需求急切,加上IBM造成的中國市場變動,因此飛捷改採少見的自有品牌策略進入

(4) 和中電合作,其半官方特性 + 物流通路密集廣大,有利飛捷開拓市場

總結對飛捷(6206)和POS產業整理:

POS產業概況和趨勢:

(1) 歐美、日本等主要市場已成熟,成長緩慢低於整體市場成長

(2) 中南美、中國、東南亞等新興市場為POS產業的主要成長動能

(3) 雲端和行動支付技術崛起,將為形成新的威脅和機會

POS產業特徵:

(1) 應用範圍廣,少量多樣化,無單一廠具有絕對獨佔、寡佔規模

(2) 注重穩定可靠性和持久性 + 客製化要求高,新進者難以低價競爭

(3) 市場少量多樣化,無標準規格,大廠難以大量生產進行成本競爭

(3) 重整合能力而非效能規格,產品生命週期較長

飛捷(6206)在產業中的競爭策略:

(1) 儘量擴展POS產品線策略,滿足多樣化市場

(2) 高度客製化策略,客戶採用後不易轉換

(3) 飛捷(6206)堅持代工和專案客製,不發展個人品牌,有利成長和擴張

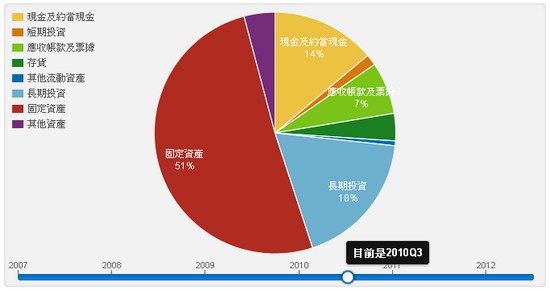

除了將資產負債項目改為區域圖呈現之外,這次的更新我們還多加入新的圖表呈現方式:圓餅圖。

區域圖能幫您用視覺了解:資產負債組成項目的走勢發展,還有大約的相對比例高低。但如果想知道各組成項目確切所佔比例,這時就改為圓餅圖就能更一目瞭然。下面就讓我們為您介紹圓餅圖的功能使用。

粉絲團訂閱

粉絲團訂閱 RSS

RSS Email訂閱

Email訂閱