IFRS的帶來的改變眾多,其中一項重點就是:合併報表數據成為數據揭露的主體。因此大家會發現今年的季報將不再有非合併報表,只有合併報表公告;只有等到第四季全年報公告時,才有非合併相關數據揭露。

為了如此轉變,財報狗近期也不斷調整:之前財報分析、個股比較功能都改為預設顯示合併報表數據,這次我們也針對了財報選股功能調整:以合併數據作為預設篩選依據。要如何使用此功能呢?來看看我們的介紹~

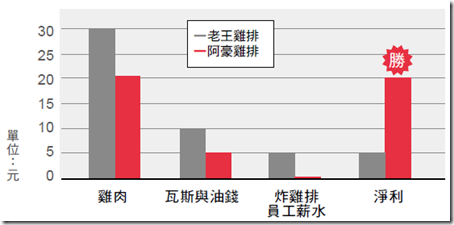

公司最重要的財務數字是什麼?多數人可能認為是營收,因為報紙每天都充斥著「某某公司的營收又創新高啦」等令人振奮的新聞。但營收愈高就代表獲利愈多嗎?

在考量公司的財務結構時,一般人對於負債印象有如毒蛇猛獸,避之唯恐不及,巴不得公司零負債經營,最好不要借錢。但事實上這是不可能,也是不聰明的經營方式。

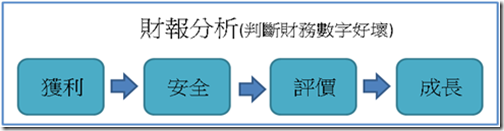

要了解一家公司的投資價值,得經由財報分析,而財報分析最忌諱的就是像無頭蒼蠅般,搜集一堆堆資料、看了一堆圖表等,卻不知道自己在幹麻。財報分析其實不難,只有四個步驟而已,只要做完這四個步驟,就能快速分析一家公司的投資價值:

魔鬼藏在細節裡。財報狗近期的更新重點,就是細節。

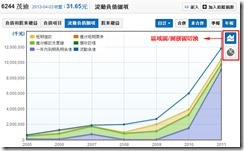

趕在2012年Q4季報公佈更新之際,我們為所有上市櫃公司增加了重要的財務數據細節:流動負債細項 - 包含了短期借款、應付短期票券、一年內到期長期負債、應付帳款及票據、預收款項。

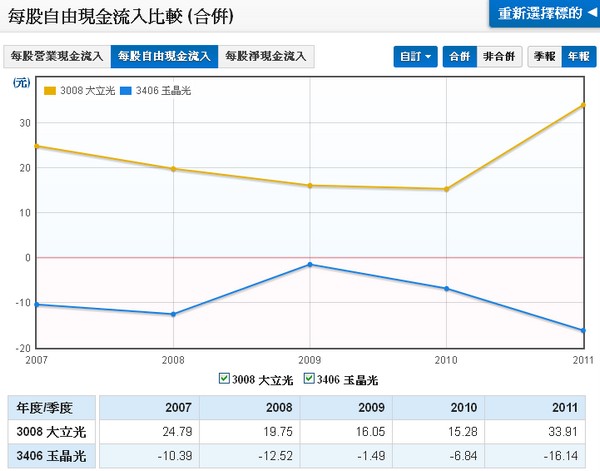

在財報比較頁面,我們新增了一個比較選項:現金流量表,方便您比較不同公司的現金流量表現。該如何使用這個新功能呢?快來看看文章了解一下吧~

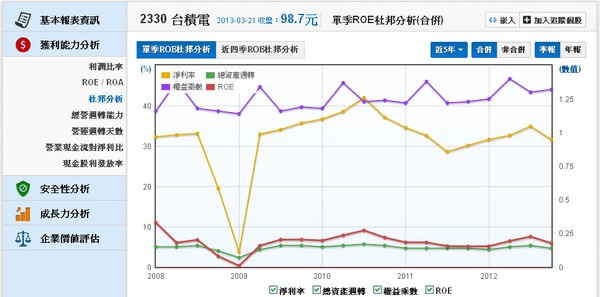

由於一些朋友反應,除了近四季ROE和ROA數據外,希望也能有每季的ROE和ROA數值,因此我們從善如流增加了單季數據,也更正了ROA的計算公式。

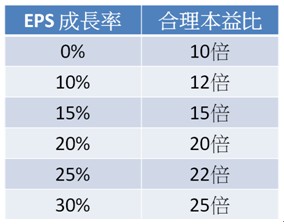

公司的合理本益比與公司的EPS成長性有關。所以,我們把判斷公司合理股價的方法,分成兩步驟:

(1)判斷公司未來三~五年EPS成長率

(2)用EPS成長率 判斷合理本益比

許多人到網站查詢誤以為我們不再更新營收,其實是因為IFRS轉換後非合併營收不再公佈,要改為查詢合併營收。

為了方便您查詢最新營收,也為了之後上市櫃公司季報將只公佈合併報表,我們將預設顯示數據改為合併報表。雖然如此,但非合併數據我們仍然會保留,您只要到圖表右上角點選"非合併"按鈕,就可以查詢之前的非合併數據~

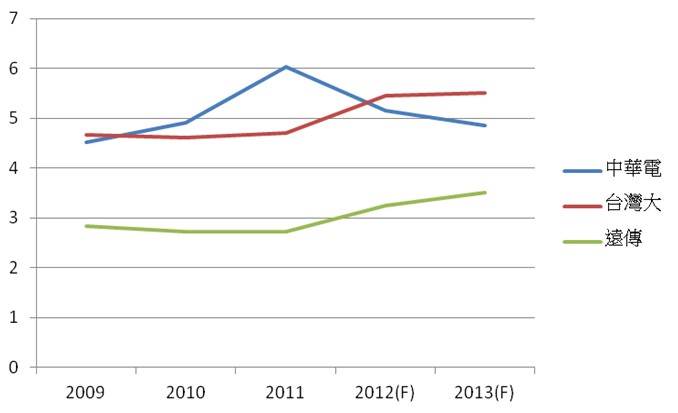

電信三雄還值得投資嗎?

我們的結論有兩點,給大家參考:

(1)電信產業的供需穩定,的確是適合長期投資的產業

(2)近來遠傳、台灣大股價大幅成長是來自於EPS大幅成長,但它們的EPS成長即將停滯,本益比也將修正,所以投資人得注意

最後要提醒大家,最好不要有單壓一支股票(或產業)放個二、三十年的打算,還是要觀注產業、公司的競爭優勢是否發生變化,才是上策喔

粉絲團訂閱

粉絲團訂閱 RSS

RSS Email訂閱

Email訂閱