特斯拉第二季交車年減 13.5%、庫存再度攀升 下半年百萬輛挑戰迫近

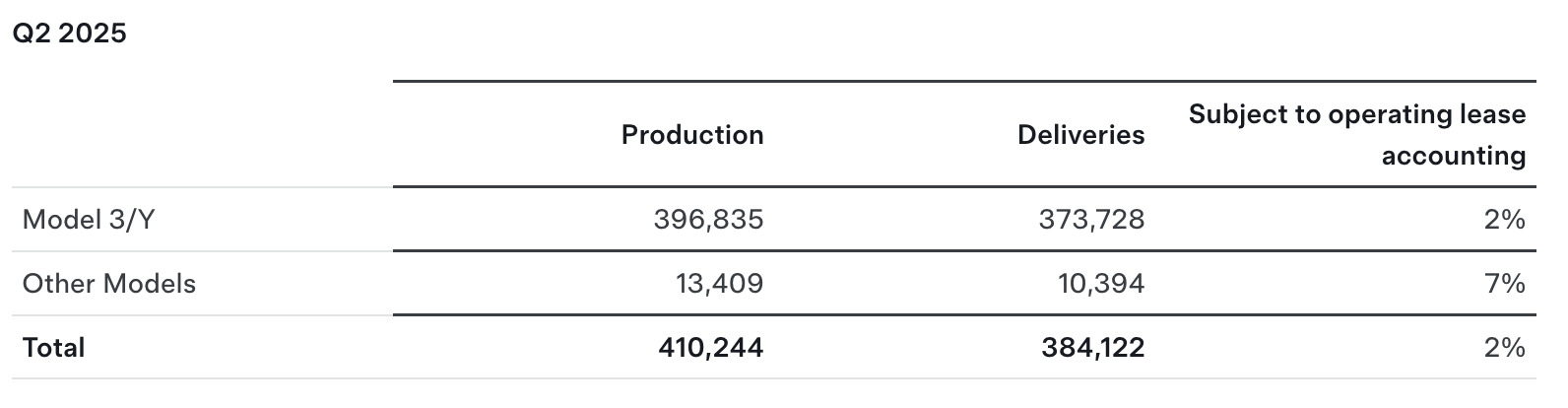

電動車龍頭特斯拉(Tesla, TSLA)於美東時間 7 月 2 日公布 2025 年第二季交車數據,單季交車量為 38.4 萬輛,年減 13.5%,不僅連續兩季陷入負成長,交車表現也低於去年同期的 44.4 萬輛。雖略遜於市場普遍預估的 39.4 萬輛,但由於悲觀情緒已提前反映,股價仍在消息公布後逆勢收高逾 4%。

不過,市場對於其全年銷售目標的可達成性,以及需求能否在全球競爭加劇、價格戰延燒的背景下回穩,仍存高度疑慮。

產交差距擴大,庫存天數恐續升

根據公告,特斯拉第二季總產量達 41.0 萬輛,與交車量之間存在約 2.6 萬輛的缺口,加上第一季亦出現產多於銷的情形,整個上半年累計已產生近 5 萬輛的「產交差」。若對照 2024 年底的「12 天存貨」水準,市場普遍預期 Q2 庫存天數將進一步拉升,對 ASP(平均售價)與價格折讓策略構成壓力。

以交車量估算,若特斯拉今年欲維持與去年相近的銷量水準(178.9 萬輛),下半年需交車至少 107 萬輛,亦即平均每季達 53.5 萬輛,將大幅超越歷史單季最高紀錄(2024 Q4 的 49.5 萬輛),挑戰性極高。

各區域需求分化,歐洲重挫、中國疲軟、美國成撐盤主力

從區域市場來看,歐洲表現最為疲弱。歐洲地區 5 月特斯拉登記銷量年減 27.9%,其中德國市場 6 月跌幅更高達 60%,反映出地方法規補貼結束與中國品牌滲透的雙重壓力。

中國市場方面,雖上海廠 6 月出口量回升,但 1–5 月整體市佔率仍下滑至 7.6%,全年銷量預計將出現雙位數百分比下滑。儘管年初推出的 Model Y 小改款短期刺激部分需求,但效果有限。

美國市場相對穩定,但成長動能亦逐漸放緩。加州第一季登記量年減 15%,為警訊之一。另有消息指出,參議院正推動取消 7,500 美元 EV 聯邦購車抵免政策,一旦實施,恐對全年美國區需求構成進一步壓力。

降價與促銷頻率升高,毛利率壓力未解

面對疲弱需求與庫存壓力,特斯拉第二季延續積極價格策略,包括歐洲與北美市場推出零利率分期付款方案、FSD(全自動駕駛)免費試用優惠,以及中國市場小幅調降價格。雖然管理層尚未公布完整 ASP 數據,但分析師普遍預期,汽車毛利率將續創下修循環以來新低。

不過,在成本端,電池材料價格回落可望帶來部分對沖效果。根據中國報價平台數據,電池級碳酸鋰價格年減超過三成,鎳價亦處低位,有助於壓低 BOM 成本。此外,特斯拉第二代 4680「Cybercell」良率提升、單位成本下降,對新車型 Cybertruck 與未來產品線具結構性助益。

非車業務增長迅速,但風險亦浮現

特斯拉能源儲存部署量在第二季達 9.6 GWh,創歷史次高紀錄,年增 68%。其中,Megapack 與 Powerwall 為主要貢獻來源。不過,PG&E 位於加州的 Moss Landing 大型儲能案近期因管路問題導致復電延遲,亦突顯出能源業務在快速擴張背後的技術與法規風險。

新產品與敘事進度延遲,平價車型時程再度推遲

特斯拉於 2024 年發表會上曾暗示平價車型將於 2025 年中投入生產,惟今年最新對外說法改為「更平價的產品仍在規劃中」,具體時間未明。這代表市場高度關注的 Model Q 或 Model 2 時程再度延後,對股價與交付預期形成打擊。

此外,Robotaxi、Optimus 等新敘事目前尚未有明確商業化時程。儘管 CEO Elon Musk 稱「自駕出租車」將於 2026 年進入量產階段,但業界普遍認為技術門檻與監管障礙仍高,短期內難以成為實質營收來源。

法規與國際貿易摩擦升溫

貿易面風險亦不容忽視。歐盟已針對來自中國的 EV 課徵反補貼關稅,特斯拉上海廠出口車款面臨 7.8% 稅率,該公司雖已提出訴願,但最終裁定預計需等至 2026 年上半年。另在美國,若國會通過取消 EV 抵免法案,將使特斯拉在本土市場的競爭力面臨壓力。

資本支出策略轉趨保守,墨西哥廠建設擱置

特斯拉先前宣布於墨西哥新萊昂州設廠,但近期因大選及貿易政策不確定性,相關資本支出暫緩,轉向優先擴建柏林與德州奧斯汀兩座既有產線。此舉有助控制現金流,但亦意味產能擴張速度將趨保守。

華爾街觀點分歧,焦點轉向下半年三大關鍵變數

儘管交車數據不如預期,Deutsche Bank 仍維持「買進」評等與 345 美元目標價,理由在於長線看好 4680 電池與儲能業務。不過,包括摩根士丹利與巴克萊在內多家機構皆下修全年交車預估,轉向關注下半年三大變數:

交付節奏能否加速——平均每季需達 53.5 萬輛。

毛利率是否觸底——降價與促銷是否已反映完畢?

非車業務能否貢獻現金流——Megapack、FSD、Optimus 何時能帶動估值重評?

估值進入「落實」階段,法說成市場關注點

特斯拉股價過去兩年維持高估值,主要仰賴未來敘事支撐。但隨著交車下滑與產業競爭升溫,市場正進入「由夢轉實」的驗證階段。7 月 23 日財報與法說會將成為投資人關鍵觀察窗口,若管理層無法釋出令人信服的下半年交付與獲利路徑,估值壓力恐進一步放大。