現在你擁有了全新能力:在個股牆上直接PO文,主動貼上想和大家討論的疑問和話題囉!快來看看如何使用這項全新功能吧~

閱讀更多

星期四我們邀請了銀行家尼莫到新功能投資牆上,和大家閒聊主題:對於投資人而言,股利重要性在哪。這篇把閒聊內容稍微作個整理,分享給當天沒有參加到的朋友。以下為閒聊內容精華摘:

閱讀更多

今年有什麼值得注意的產業趨勢正在發展中嗎?自動化正是最值得觀注的產業革新趨勢之一。那麼,台股中有做自動化設備的廠商嗎?有的,包含陽程、盟立、廣運、高僑、東捷、均豪...等,根據這六家公司的財報與產業資訊,我們為大家整理出自動化設備產業的三大特色與投資時需注意的事項

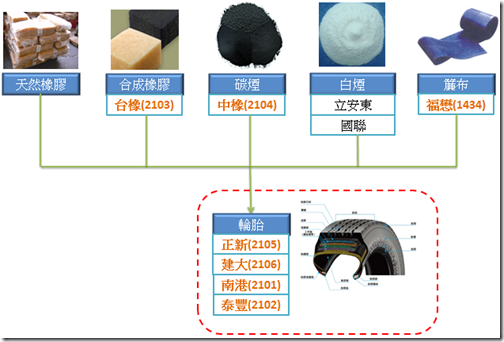

正新與建大可說是台灣的輪胎產業雙雄。什麼?做輪胎的也可以稱「雄」?當然可以!正新與建大的ROE可是長期線維持在20%左右喔!為何做輪胎的可以這麼賺錢呢?兩家公司是否具投資價值?快跟著我們一起了解吧!

我們為投資牆新增了一個小功能:現在您可以針對任何人留言,給予讚/噓的投票,表達認同或不認同。只要到任何留言最右方,按下讚按鈕 or 噓按鈕就可以了

順便預告,星期四又有投資牆閒聊活動喔。這次我們將邀請神秘來賓

試試最新投資牆功能:http://statementdog.com/

我們為您新增全新、有趣的功能。現在在投資牆任何新聞、貼文上,您將可以主動分享自己的對公司看法,同時也能查看其他人留言,和網友互相交換個股和其產業心得。而且最棒的是:這一切使用起來就像臉書或Line一樣,一切訊息都是即時更新!

就是「自有品牌」 並不代表「品牌優勢」,投資有品牌優勢的公司時,首先要確認公司有做到「高價」或「高忠誠度」等兩個效果,接下來則要確認公司沒有犯違反核心價值的錯誤,再來則是看公司的產品線是否夠廣,才能有效抵擋未來犯錯時所受的衝擊!

你如果不認識作者,沒有長期追蹤他的部落格或書藉,在看到「道瓊三萬點」這樣的書名後,一定以為又是一個空口說白話的人。但你如果有長期追蹤izaax,你就知道izaax的預測背後都有綿密的理論與實證基礎的。

以今天收盤價來看,台股股價高於500元的公司只有5家,而這5家中竟有2家是屬於隱形眼鏡產業!這個產業真的有這麼高的成長性嗎?為什麼競爭者要跨入的難度這麼高呢?還有最重要的,股價都這麼高了,還有投資價值嗎?快跟著我們一起了解吧!

粉絲團訂閱

粉絲團訂閱 RSS

RSS Email訂閱

Email訂閱