如何才能選到飆漲數倍的股票呢?我們前陣子曾對台股2013年飆漲兩倍以上的20家公司做深入研究,發現其中有一半(10家)的公司是搭上了產業革新趨勢。那麼,今年有什麼值得注意的產業趨勢正在發展中嗎?自動化正是最值得觀注的產業革新趨勢之一。

美國自從量產頁岩氣後,製造業的成本開始快速下降,也讓美國企業開始思考是否要將工廠遷回美國生產。但光是發電成本下降還不夠,美國人的薪資仍是中國、東南亞的數十倍。因此,「加速自動化」是美國製造業回流的最後一塊拼圖,也是美國總統歐巴馬的產業策略主軸。

除了美國的製造業回流外,中國的人力成本持續上升,以前廠商的因應方式是往更低薪資的國家遷廠,例如東南亞,但近幾年東南亞的薪資也在快速攀升,所以不少廠商認為乾脆把工廠留在中國,但提升自動化的程度以減少人力需求。

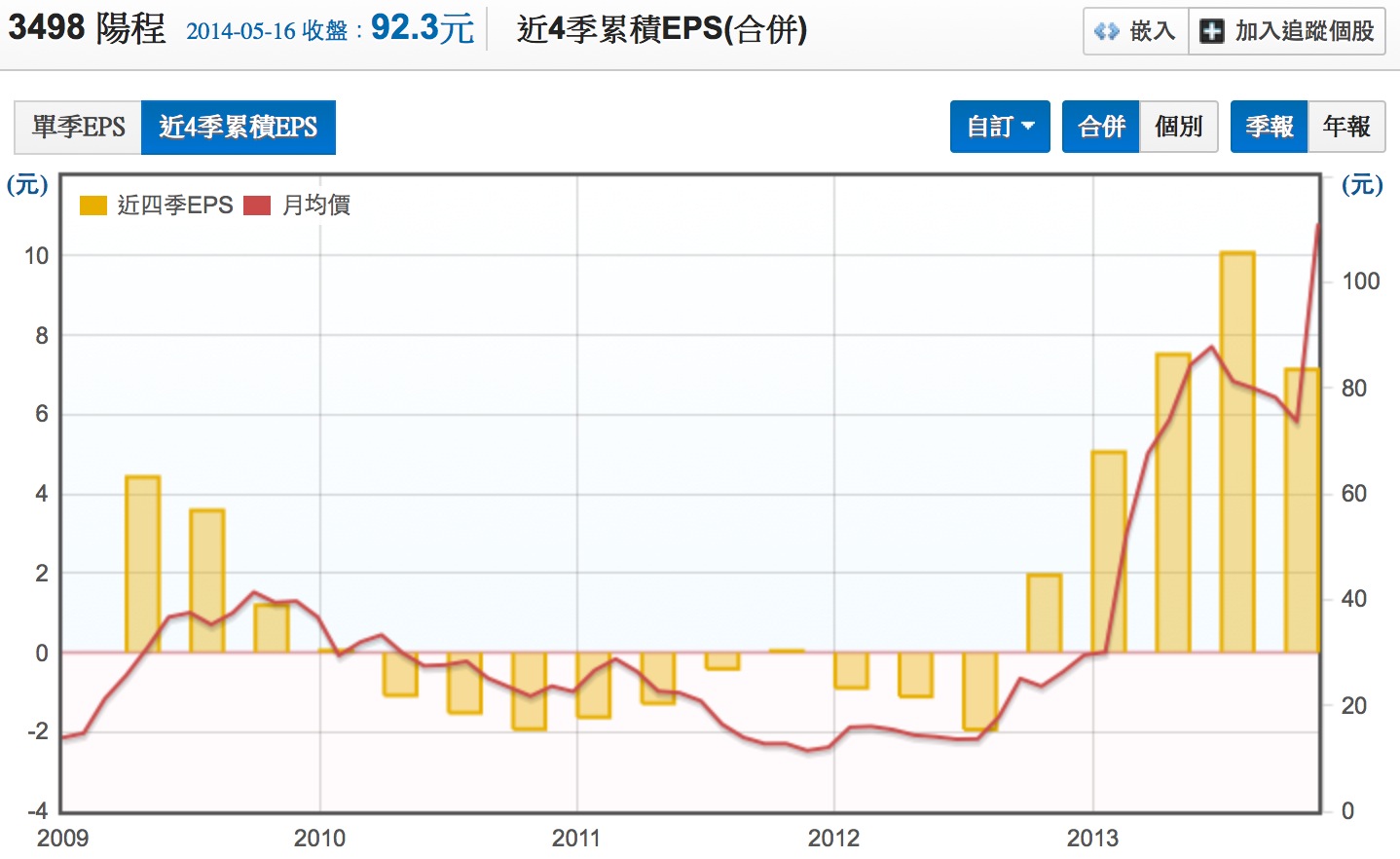

要自動化生產,當然需要購買自動化生產設備。那麼,台股中有做自動化設備的廠商嗎?有的,鼎鼎大名的陽程就是做自動化設備的廠商,2012年打入鴻海供應鏈,2013年EPS超過7塊,股價也從2012年的十塊多漲到今年的最高價160元,漲幅超過10倍。

圖一:陽程的近四季EPS走勢圖

註:統計時間2009.01.01~2013.12.31

資料來源:財報狗

台股除了陽程外,其實還有好五家做自動化設備的廠商,分別是盟立、廣運、高僑、東捷、均豪等。這些公司大部分投資人應該都沒聽過,但其實他們都已經營數十年,都是台股中的老字號公司。這六家公司雖然都是做自動化設備的,但設備類型都不太一樣。盟立主要做的是資訊系統與產業控制器(自動化設備的大腦),廣運、高僑主要做物流自動化系統,而東捷、均豪則是做面板相關的自動化設備為主,而陽程的產品線較廣,包含了PCB、面板、環境、鞋類、3C產品等自動化設備。

根據這六家公司的財報與產業資訊,我們為大家整理出自動化設備產業的三大特色與投資時需注意的事項:

1. 客戶集中度高,營收與獲利波動大

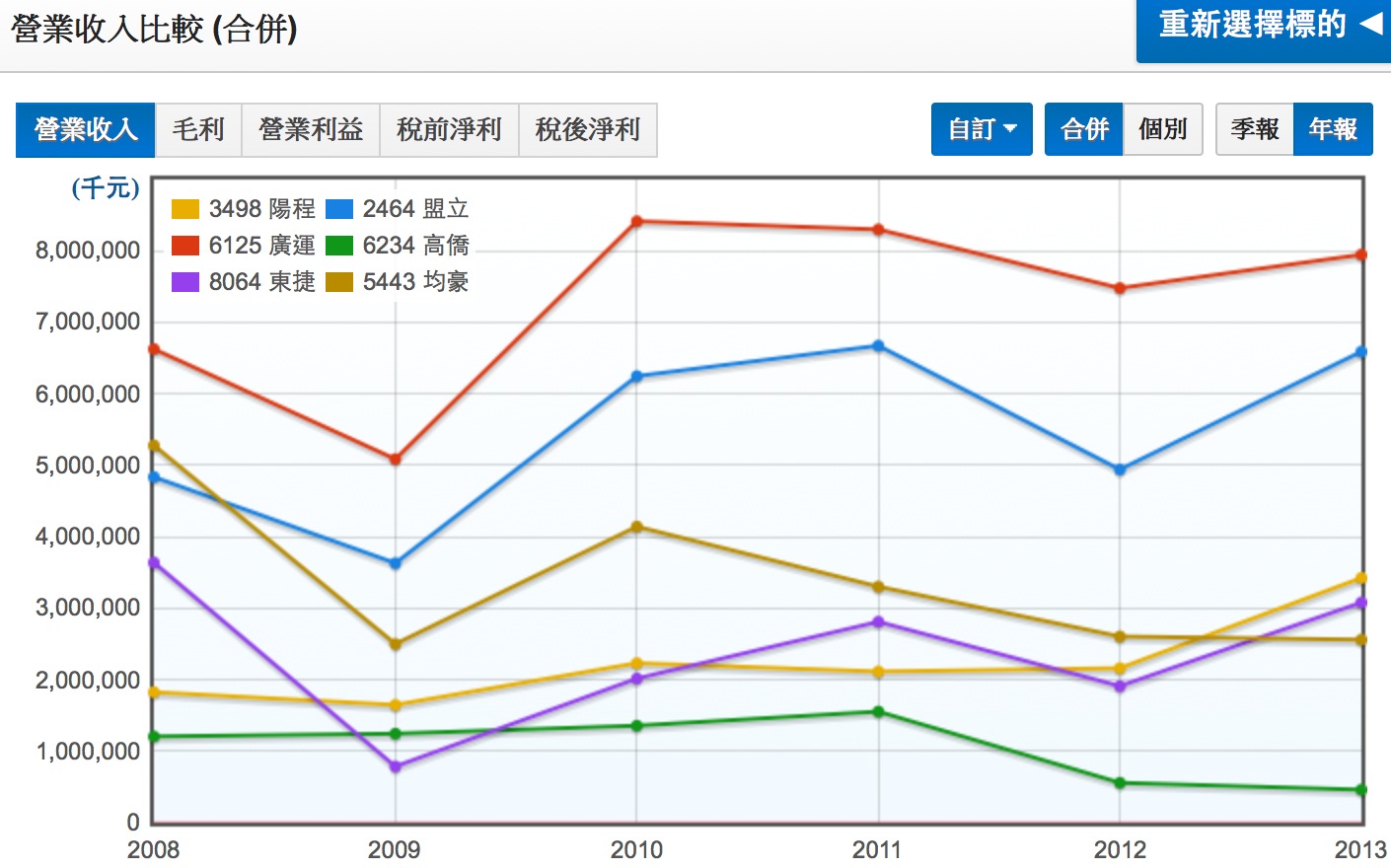

做自動化設備的廠商有一個共通特性,就是客戶集中度相當高。根據2012年年報顯示,六家公司的最大客戶佔公司總營收的比重,平均竟高達41.9%!其中最高的是東捷的78.4%(客戶為群創),陽程也是高達62.9%(客戶為鴻海)!除了客戶集中度高外,這些大客戶的下單量也相當不穩定,此為資本支出產業的特性。所以從財報中可以發現,這些公司的營收與獲利都呈現大幅波動。

總體來看,六家公司營收普遍在2009年金融海時出現大幅衰退(實際金融海在2008年就發生,但設備股的營收會落後景氣一年左右),2010~2011則出現回溫狀況,但2012年則又出現一次衰退潮,2013年才又好轉。

圖二:陽程、盟立、廣運、高僑、東捷、均豪的營收走勢圖

註:統計時間2008.01.01~2013.12.31

資料來源:財報狗

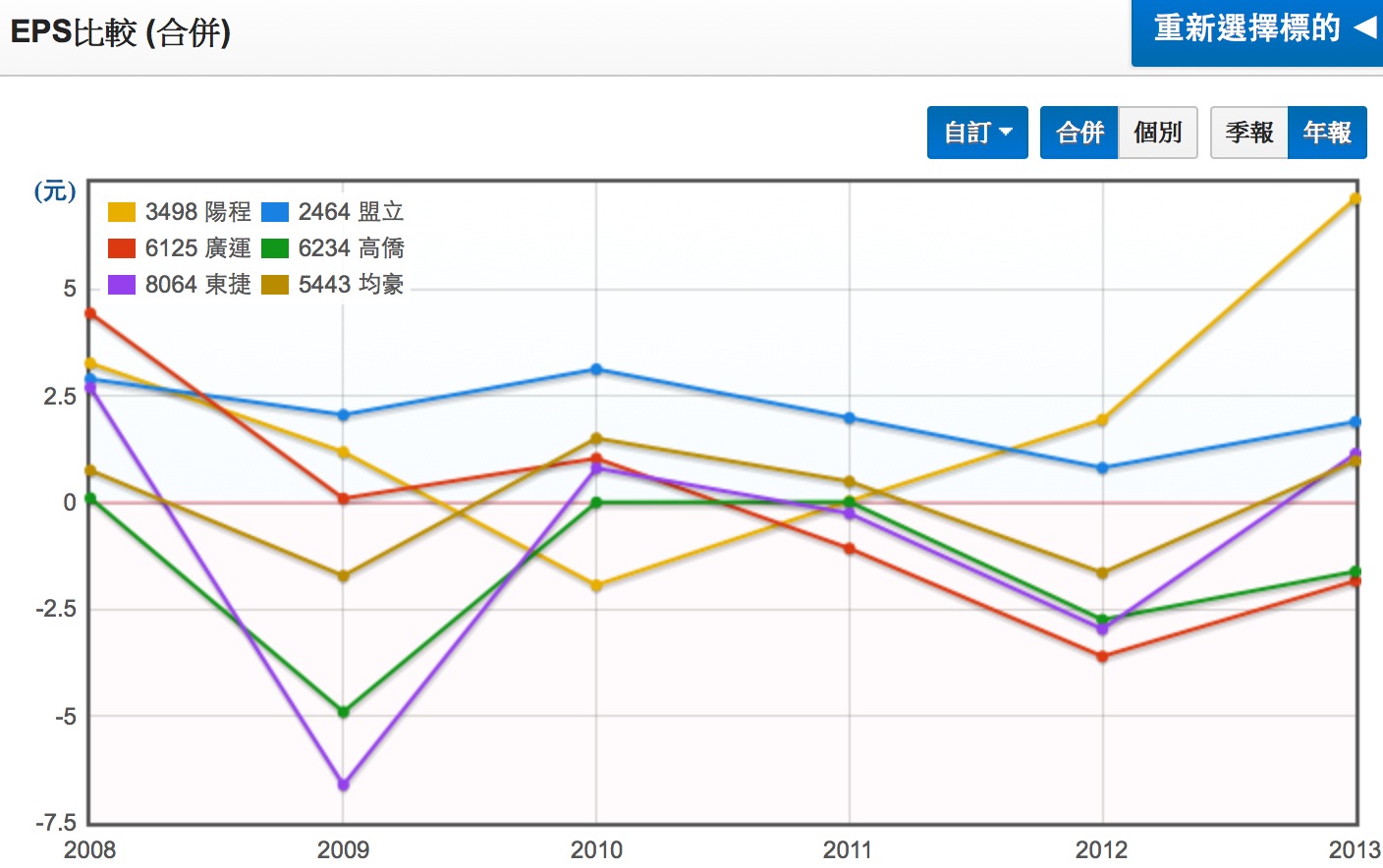

從獲利看會更明顯。六家公司的EPS波動都相當大,常常在大賺與大賠間掙扎。其中盟立表現最佳,六年都賺錢;陽程除了2010年賠錢外,2011年後開始穩定賺錢且有往上成長的態勢;至於廣運、高僑、東捷的表現就較差,六年中有一半的時間在賠錢。

圖三:陽程、盟立、廣運、高僑、東捷、均豪的EPS走勢圖

註:統計時間2008.01.01~2013.12.31

資料來源:財報狗

由於此產業的獲利波動大,投資前應深入研究產業發展的最新趨勢與公司的接單狀況,才不容易被套在最高。

2. 早期集中面板產業,轉型結果定輸贏

前面提過,六家公司目前主要生產的自動化設備類型都不太一樣,但其實在2007年時,陽程、盟立、東捷、均豪等四家公司的營收超過50%竟都來自於面板相關自動化產品的貢獻喔!而廣運、高僑的面板相關自動化產品也是超過30%。原來,2008年前是台灣面板產業的快速擴廠期,加上面板生產需高度自動化,故六家公司光吃台灣面板廠的訂單就飽了。2006年是這些廠商最輝煌的一年,六家公司沒有一家賠錢,且平均EPS竟高達5.9元。但2008年金融海嘯後,面板產業擴產速持續放緩,六家公司的面板訂單也快大幅萎縮。

在這樣的大環境下,考驗的就是廠商能否轉型成功,生產其它自動化設備。其中轉型最成功的當然是陽程囉!陽程2007年後不斷縮減較傳統自動化設備,像是面板、PCB等,但卻持續開發新的應用,像是3C產品自動化、CNC自動化、電池組裝自動化、Nike鞋自動化等,也在2012年順利打入鴻海供應鏈,也讓公司的獲利與股價都大幅成長。

除了陽程外,盟立的表現也不差。盟立2007年後也是持續縮減面板產線,開始深耕資訊產品並打入台積電供應鏈。除了資訊產品外,盟立也加速開發機器人相關產品,2013年時已佔中國子公司營收的50%,未來也可望持成長。

相較於陽程、盟立的轉型成功,剩下的四家公司仍然在損平邊緣掙扎,但未來只要能像陽程與盟立一樣研發出對的產品並抓到大客戶,一樣有可能重回獲利軌道。

3. 客戶集中台灣與中國,短期難打入美國市場

開頭提過,美國與中國是接下來幾年自動化發展重鎮,但除了陽程中國營收佔80%外,另五家公司台灣營收仍佔超過60%,中國佔了20~30%,而美國則是幾乎沒有銷售,主要是因為美國需要的自動化設備較高檔,多半是日本、德國廠商的天下,台灣廠商要切入並不容易。

由於台灣產業已無太大的發展性,美國市場進入難度高,故廠商未來應把重點放在中國,誰能夠吃到越多中國市場,誰就能成為贏家。

粉絲團訂閱

粉絲團訂閱 RSS

RSS Email訂閱

Email訂閱