新手投資教學 分類:共有 67 篇文章

古代將軍在打仗時,一定會慎選根據地,好的根據地除了要易於進攻外,更要易於防守。這個道理應用在股票投資上也一樣,公司的獲利能力就像是攻擊力,而公司的安全性就像是防禦力。要了解公司的攻擊力與防禦力,只要觀察公司的「五大獲利指標」與「兩大安全指標」即可。經過這些分析,你也可以成為投資的常勝將軍。

前面介紹的本益比評價法,只適合用在穩定獲利,甚至越賺越多的公司。若公司的獲利不穩定,一年賺、一年賠的話,或是屬於產業成熟、獲利波動劇烈的景氣循環公司,就不適合用本益比判斷合理股價。那...該怎麼辦呢?這時就可以考慮使用股價淨值比法!

如果希望挑戰15~20%甚至更高的報酬率,那麼除了要買進優秀企業的股票外,更要在合理的價格買入。

那要如何判斷股票合理的股價呢?最常見的方式就是「本益比」與「股價淨值比」兩種方法,今天讓我們先了解本益比實務上的應用~

看公司的營收時,我們要先看公司的年營收趨勢,確定公司的確是在長期的成長趨勢上。接下來看長短期營收年增率,確定公司是否具備短期成長動能,畢竟這與股價的相關性很大。最後,我們再判斷公司是否具有兩大成長動能,若有的話也代表公司的營收成長較具持續性喔!

在投資的路上,財報可以說是我們最好的指南針,指引我們正確的方向。但,若沒有好好了解財報背後的原理,而產生了誤用的情況時,那麼財報非但無法指引我們賺錢,反而可能陷入嚴重虧損。

今天財報狗就要為大家破解八個最常見的財報迷思,讓您未來不再踏入財報陷阱,投資獲利將更上一層樓!

魔鬼藏在細節裡。財報狗近期的更新重點,就是細節。

趕在2012年Q4季報公佈更新之際,我們為所有上市櫃公司增加了重要的財務數據細節:流動負債細項 - 包含了短期借款、應付短期票券、一年內到期長期負債、應付帳款及票據、預收款項。

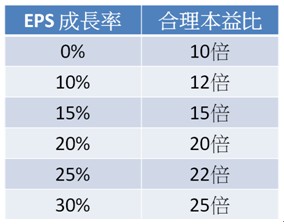

公司的合理本益比與公司的EPS成長性有關。所以,我們把判斷公司合理股價的方法,分成兩步驟:

(1)判斷公司未來三~五年EPS成長率

(2)用EPS成長率 判斷合理本益比

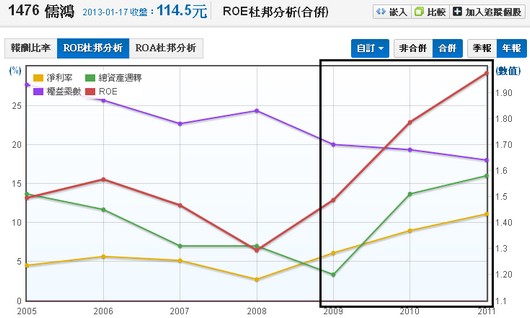

談到公司的獲利能力,一般會先聯想到EPS(每股獲利),但由於各公司的每股淨值不同,故在做跨公司比較時,用ROE才是較適當的。ROE的公式相當簡單,將公司的淨利除以股東權益即可,淨利是公司賺的錢,股東權益是公司的自有資金,所以ROE就是公司利用自有資金賺錢的能力。

既然ROE代表公司的獲利能力,那是不是越大越好呢?未必!我們利用「杜邦分析」把ROE做進一步拆解,我們以此文介紹...

淨利率則是多考慮業外損益的影響,即淨利(營業利益加上業外損益)相對於營收的比率。我們可以發現,營益率與淨利率的差距,就是業外損益。業外損益的項目多且複雜,但可簡單分類成「一次性」與「持續性」兩種業外損益。以下我們整理出三個重點給大家參考:

1. 當公司出現鉅額一次性業外收益導致EPS飆升,且股價也跟著飆漲時,可考慮先獲利了結,等待股價拉回後再行佈局。

2. 當公司出現鉅額一次性業外損失導致EPS不如預期時,若股價跟著回檔整理,可考慮買進。

3. 若公司的業外收益長期表現穩定,則可初步認定其為較具持續性的長期投資收益,此時應觀察其年報來了解各被投資公司的長期營運狀況。

粉絲團訂閱

粉絲團訂閱 RSS

RSS Email訂閱

Email訂閱