今年四月甫掛牌上市的農業生技股F-龍燈,上市沒多久便從掛牌價85元下跌至最低價65.9元,跌幅超過20%。為什麼呢,我們發現,巴西幣兌美元從三月中即大幅走貶,最大貶值幅度超過23%,而龍燈又擁有大筆巴西幣現金與巴西幣應收帳款,預料將出現巨額匯兌損失,股價自然先行反應此利空。果然,龍燈第二季財報出現了業外匯兌損失約1.3億,讓原本單季EPS 1.7元的佳績瞬間縮水成0.55元。

上期我們為大家介紹的「營益率」,代表的是公司「本業」的獲利狀況,也就是公司的營業利益(本業收入扣除本業支出)相對於營收的比率,而這期介紹的淨利率則是多考慮業外損益的影響,即淨利(營業利益加上業外損益)相對於營收的比率。我們可以發現,營益率與淨利率的差距,就是業外損益。

業外損益的項目多且複雜,但可簡單分類成「一次性」與「持續性」兩種業外損益,我們分別介紹如下:

1. 一次性業外損益:

一般的業外損益,都是屬於一次性的,像是匯兌損益、短期投資損益、處分資產損益(處分短期投資、固定資產、子公司等)、認列資產減損、保險理賠金等。

2. 長期性業外損益:

長期性的業外損益項目並不多,主要是「採權益法認列之投資損益」這項。一般短期投資損益是要看被投資公司的的股價變動,變化自然較大;而「採權益法認列之投資損益」則是看被投資公司的獲利狀況,由於一般公司的獲利短期內變動性不會太大,故能為持有股份者帶來較穩定的獲利。

如前所述,我們可以用公司的「淨利率」與「營益率」的差距來衡量公司的業外損益狀況,更進一步利用其作投資決策。以下我們整理出三個重點給大家參考:

1. 當公司出現鉅額一次性業外收益導致EPS飆升,且股價也跟著飆漲時,可考慮先獲利了結,等待股價拉回後再行佈局。

一般來說,公司的股價會隨著其EPS高低而波動,當公司EPS表現高於預期時,股價也會跟著上漲。但若公司的高EPS是來自於一次性業外收益,那麼公司下期EPS被打回原形的機率很大,股價可能跟著下跌。故不妨考慮在股價下跌前先行賣出持股,待股價拉回後再開始佈局。

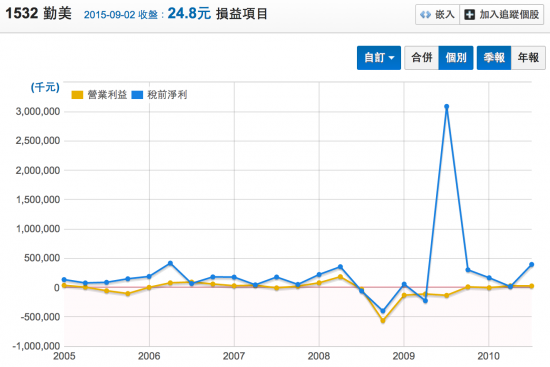

勤美(1532)為一從事鋼鐵製造與買賣的公司,從圖一可發現,它在2009第三季出現鉅額業外收益,細看其財報可發現,原來勤美是處分了一筆固定資產(土地),出現了42億的業外收益,單季EPS超過10元,股價也跟著大幅上漲(如圖二)。但第四季沒有此項業外收入後,公司開始陷入虧損,股價也不留情的大幅修正。

近期的例子是硬碟零組件廠-銘異(3060),銘異的泰國廠遭受水災侵襲損失慘重,但獲得保險公司超過7億的理賠金,貢獻銘異第二季EPS超過4元,股價也跟著大幅上漲。由於保險理賠金是一次性的業外收入,我們會較保守看待此部分獲利。

圖一:勤美(1532)2009第三季出現鉅額業外收益

(資料來源:財報狗,統計時間2005.01.01~2010.9.30)

圖二:勤美(1532)2009第三季股價隨EPS飆升,但第四季後獲利與股價皆反轉向下

(資料來源:財報狗,統計時間2005.01.01~2010.9.30)

2. 當公司出現鉅額一次性業外損失導致EPS不如預期時,若股價跟著回檔整理,可考慮買進。

如前所述,公司的股價會隨著其EPS高低而波動,當公司EPS因一次性業外損失表現不如預期時,股價也可能跟著滑落。既然是一次性業外損失,那麼下期EPS回升的機率也就不低,股價也有機會漲回去。故不妨考慮在股價下跌時建立些許部位。

良維(6290)是蘋果電源線供應商,去年第三季由於原料銅期貨避險操作失敗,導致出現1.3億元業外投資損失,股價也應聲大跌。由於此業外損失屬一次性,良維去年第四季獲利即出大幅回升,股價出現大幅回升。

開頭提過的F-龍燈是另一個例子,由於巴西幣在今年第二季大跌,故龍燈的第二季財報出現1.3億匯損,股價也跟著回檔超過20%。由於第三季巴西幣匯率已穩定,再出現匯損的機率不高,故龍燈第三季EPS有機會大幅回升。

3. 若公司的業外收益長期表現穩定,則可初步認定其為較具持續性的長期投資收益,此時應觀察其年報來瞭解各被投資公司的長期營運狀況。

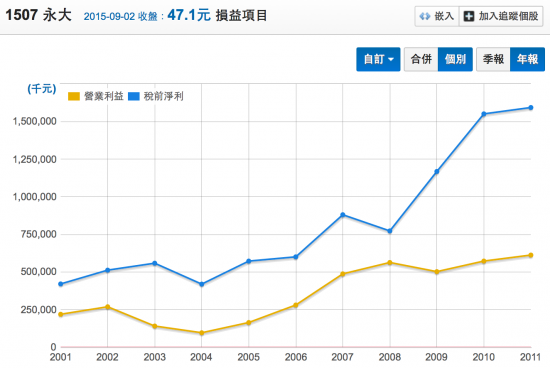

我們直接看例子,台灣電梯龍頭永大(1507)連續十年出現業外收益,2009年後甚至有逐漸擴大的趨勢,主因大陸轉投資公司獲利持續上升。如果業外收益長期穩定,投資人就無須過於擔心。

圖三:永大(1507)業外損益長期表現穩定,因其大陸子公司穩定貢獻永大長期投資收益

(資料來源:財報狗,統計時間2001.01.01~2011.12.31)

最後做個總結,業外損益分析的重點在於判斷其是一次性或持續性,除了長期投資損益外,其它幾乎都是一次性。若公司股價因一次性業外損益而出現不理性的價格時,投資人就可趁虛而入,賺取超額報酬。

(文章同步刊登於Smart智富月刊 第172期)

粉絲團訂閱

粉絲團訂閱 RSS

RSS Email訂閱

Email訂閱