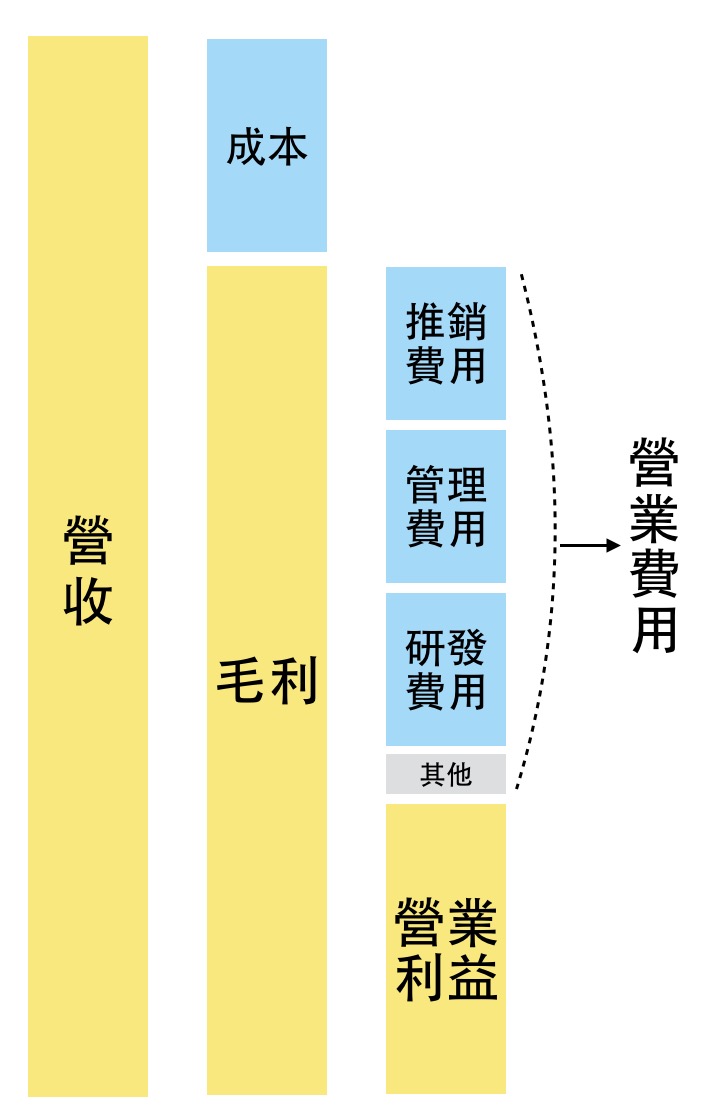

營業費用主要就是由上面三大項目組成,當公司的費用異常的增加或是改善,我們可以透過觀察上面三個項目的變化,來了解變化的原因,進一步探討這個變化是一時的還是長期性。為了方便了解各個費用細項變動是否合理,財報狗通常會拿來看營收比較,也就是計算費用率:

1. 推銷費用率 = 推銷費用/營業收入 x 100%

2. 管理費用率 = 管理費用/營業收入 x 100%

3. 研發費用率 =研發費用/營業收入 x 100%

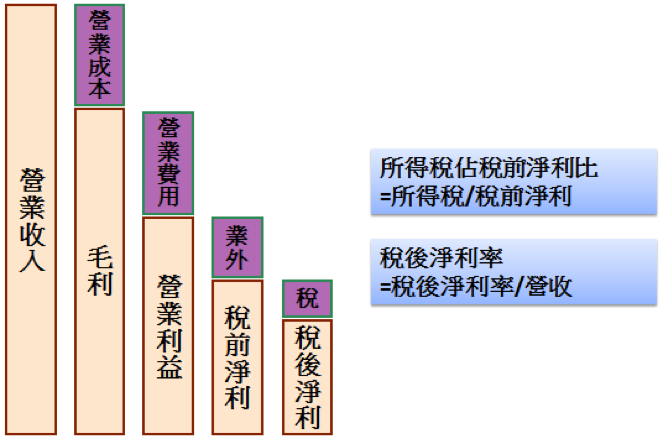

在上一篇我們提過,稅後淨利是衡量公司獲利能力的數字,而影響稅後淨利的關鍵,除了營收外,就是稅後淨利率了,且稅後淨利率往往比營收更為重要。而影響稅後淨利率的關鍵,就是公司的各種支出狀況,像是營業成本、營業費用、業外收支、所得稅等。要衡量這些支出是否合理,就要用各種財務指標去分析。接下來我們就來介紹這些分析獲利能力的財務指標。

會影響公司毛利率的,就是公司的「成本結構」。以台灣最常見的製造業來說,成本結構主要包括「原料成本」、「人力成本」、「折舊費用」等,此外,製程的好壞也會影響到公司的成本結構。現在問題來了,若公司的成本降低導致毛利率提升,就一定代表是好事嗎?那可不一定,我們分成以下四種狀況討論:

公司最重要的財務數字是什麼?多數人可能認為是營收,因為報紙每天都充斥著「某某公司的營收又創新高啦」等令人振奮的新聞。但營收愈高就代表獲利愈多嗎?

淨利率則是多考慮業外損益的影響,即淨利(營業利益加上業外損益)相對於營收的比率。我們可以發現,營益率與淨利率的差距,就是業外損益。業外損益的項目多且複雜,但可簡單分類成「一次性」與「持續性」兩種業外損益。以下我們整理出三個重點給大家參考:

1. 當公司出現鉅額一次性業外收益導致EPS飆升,且股價也跟著飆漲時,可考慮先獲利了結,等待股價拉回後再行佈局。

2. 當公司出現鉅額一次性業外損失導致EPS不如預期時,若股價跟著回檔整理,可考慮買進。

3. 若公司的業外收益長期表現穩定,則可初步認定其為較具持續性的長期投資收益,此時應觀察其年報來了解各被投資公司的長期營運狀況。

有別於靠題材亂飆的新藥生技股,葡萄王的股價可是有基本面支撐的。時間拉長點看,從2008年底至今,葡萄王營收不斷成長,更重要的是代表本業獲利能力的「營業利益率」也不斷上升,故葡萄王的股價能從2008年底的15.15元大漲至今(2012/10/15)的68.3元,漲幅超過3倍!。

閱讀更多

在談過毛利率後,財報狗今天要和您介紹三大利潤比率之2:營業利益率。

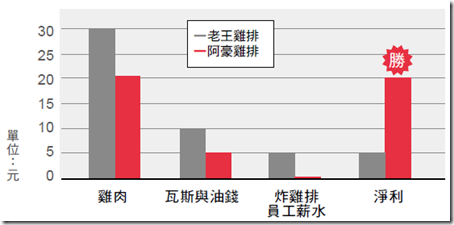

在買雞排懂毛利率中,工程狗發明奈米雞排後,生意好的驚人,每天車水馬龍,讓工程狗忙不勝忙啊!為了安撫排隊的顧客,讓客人有耐心等待排隊,工程狗決定找個人手來表演幫忙

...想了許久,工程狗想到了同樣被裁員的工程馬,二話不說馬上聘請工程馬擔任招呼客人的助手。在有了助手後,生意果然更好啦!以前一天只能賣1000份,現在一天能賣出1500份!...但生意變好下,最後賺的錢反而變少,怎麼會這樣呢?

閱讀更多

粉絲團訂閱

粉絲團訂閱 RSS

RSS Email訂閱

Email訂閱