下面為 8/17 上線的 Podcast 46 集節目:台股記憶體模組公司最新季報解析的文字版整理

從 7/7 起台股美股提款機一連四集節目中,我們都反覆提到了對記憶體 Q4 市況的擔憂。而在錄節目的當下,作為記憶體領先指標的台股模組廠群正好剛公告完最新第二季財報。今天我們就要來檢視這些剛出爐的最新數據,再次作為我們驗證美光、威騰等記憶體大廠下半年營運的重要指引。

消費性模組廠 vs 工控模組廠

台股記憶體模組廠營運表現,是觀察記憶體產業最好的領先治標。參考過去 15 年數據,台股記憶體模組營收年增率由低點反轉,領先記憶體大廠業績約 2~3 季;當台股記憶體模組營收年增率由高點回落,則領先記憶體大廠業績約 2 季

不只財務數據,參考過去 15 年數據,台股記憶體模組股價起漲點和記憶體大廠同步,但高點往往提前於記憶體大廠 3~6 個月下跌。為何台股模組廠是記憶體的領先指標呢?不清楚的朋友可以在回去聽聽我們第 23 集節目的說明,詳細原因我們不再贅述。

在檢視台股的記憶體模組廠業績之前,我們可以先將台股模組廠分成兩大類別。一是以消費性電子市場為主的模組廠,以威剛、十銓為代表;另一類以工業、車用、電信等非消費性電子市場為主,以宜鼎、創見為代表。當然也有介於兩者之間的,例如宇瞻非消費性市場佔比大約 5~6 成。

這樣分類有何意義呢?根據景氣輪動,消費性電子需求復甦會先於工業市場,因此消費性模組廠的營運起伏自然會領先工控模組廠。因此在預測記憶體產業未來展望時,威剛、十銓等消費性記憶體模組表現我們會更為重視。

而在檢視消費性模組廠 Q2 業績後,個人認為:DRAM、NAND 記憶體市場轉弱訊號已獲得確認。

警訊 1:觀察 Q2 獲利成長,消費性模組遜於工控模組

觀察 Q2 獲利季成長,我們發現工控模組業者成長表現較為出色,宜鼎毛利季成長 61.13%,創見毛利季成長 54.4%,消費性產品比重稍高的宇瞻毛利季成長也有 22.2%。

反觀消費性模組業者本季表現:威剛毛利季成長僅 11.55%,十銓毛利甚至季衰退 -13.32%,這不僅遠遜於 Q1,也遠遜於工控模組業者。

由於消費性模組廠營運領先工控模組廠,消費性模組業者 Q2 成長表現卻轉為遜於工控模組,此為記憶體市場轉弱跡象其一。

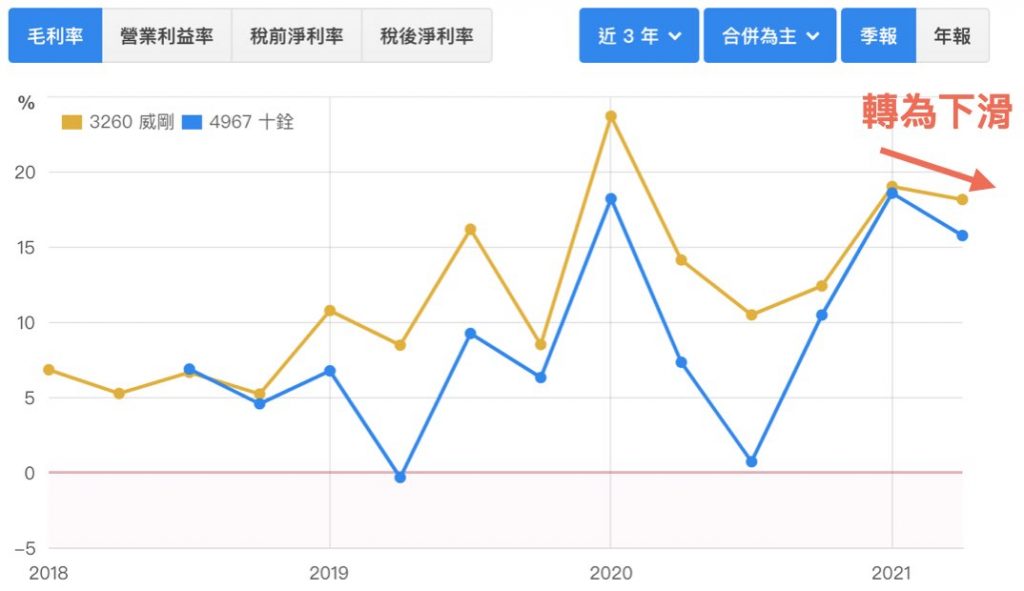

警訊 2:消費性模組廠毛利率轉為下滑

觀察 Q2 毛利率,我們發現工控模組業者毛利率大幅提升:宜鼎由上季 28.41% 上升至 30.78%;創見由上季 24.4% 上升至 34.7%;宇瞻由上季 17.3% 小幅上升至 18.2%。

反觀消費性模組業者威剛毛利率由上季 19% 下滑至 18.2%,十銓由上季 18.6% 下滑至 15.8%,毛利率卻都轉為下滑。

消費性模組業者毛利率下滑,顯示產品價格轉為下滑,或是無法將上漲的成本順利轉嫁給客戶,無論何者都顯示下游消費性市場需求開始放緩,此為記憶體市場轉弱跡象其二。

警訊 3:消費性模組廠月營收連續月衰退

消費性電子開始進入下半年需求旺季,但消費性模組業者月營收卻已連續數月下滑:威剛連續兩個月明顯下滑;十銓 7 月營收明顯低於前五個月水平;宇瞻連續四個月明顯下滑

這顯示下游消費性記憶體市場需求開始放緩,或是客戶庫存充足暫緩拉貨,此為記憶體市場轉弱跡象其三。

由模組廠看美股記憶體巨頭下半年展望

最後我們嘗試從台股模組廠的最新財報表現,推估產業鏈上美股公司下半年營運表現。

美光 MU:DRAM 比重較高,估計年底至明年初轉弱

參考台股模組廠季報顯示的警訊,個人認為消費性 DRAM 模組自 Q3 起轉弱機率高。首先參考消費性模組廠 - 威剛 DRAM 7 月營收已經低於 3 月水準,成長表現遜於 NAND 營收;其次則是在 PMIC、DDIC、Wifi IC 持續緊缺下,終端客戶目前手上 DRAM 終端庫存天數較高,不再拉貨轉為去庫存可能性持續上升,最後則是 PC、伺服器需求可能從 Q4 起將逐漸轉弱,以上都不利 DRAM 需求。

觀察過去景氣循環,美光(MU)營運成長高點約落後消費性記憶體模組 2 季,估計美光年底至明年初起營運將放緩。目前 DRAM 終端需求放緩較 NAND Flash 明顯,美光獲利主要來自 DRAM,投資人應警覺美光年底成長鈍化風險。

威騰 WDC:NAND 營收約 3 成來自零售現貨市場,估計此塊營收年底至明年初轉弱

考量我們近期一再反覆提到 PC/NB 需求下半年將逐漸轉弱,這將不利消費性與零售 SSD 需求,因此 NAND Flash 消費性零售市場下半年同樣也有需求放緩的風險。

威騰電子(WDC)約一半營收來自 NAND Flash,其中約 3 成來自卡碟、外接式 SSD 銷售,此塊產品報價跟隨現貨市場,現貨價格漲跌領先合約市場,因此估計此塊營收 Q4 將領先下滑;其次伺服器年底拉貨也有可能放緩,這使得威騰雲端業務明年上半年成長性未知。

綜合以上,威騰雖然 Q3 仍將受惠雲端需求成長,但個人估計公司成長表現將自 Q4 開始放緩,但投資人應警覺其消費性產品營運轉弱的風險。

半導體設備巨頭:記憶體市場比重越高,2022 成長展望越低

由過往來看,半導體設備營運成長性與記憶體市場有一定連動性。雖然這些設備廠下半年訂單都已確認,但考量模組廠已經出現了記憶體市場走弱的訊號,2022 年記憶體設備需求亦將受影響。由上面觀點,個人對半導體巨頭 2022 營運表現觀點如下:

- 科林研發(LRCX)營收中記憶體設備佔 65%,22 年受記憶體市場放緩影響明顯。

- 應用材料(AMAT)營收中記憶體設備佔 4 成,22 年受記憶體市場放緩有一定影響。

- 科磊(KLAC)營收中記憶體設備佔 31%,22 年受記憶體市場放緩影響較低。

- ASML 營收中記憶體設備佔 28%,22 年受記憶體市場放緩影響較低。

總結

今天我們和大家聊了對台股記憶體模組最新季報的觀點,最後我們幫大家整理一下重點:

- 消費性記憶體模組廠營運領先工控模組廠、記憶體原廠,是很好的領先指標

- 記憶體警訊 1:觀察 Q2 獲利成長,消費性模組遜於工控模組

- 記憶體警訊 2:消費性模組廠毛利率轉為下滑

- 記憶體警訊 3:消費性模組廠月營收連續月衰退

- 美光(MU) DRAM 收入比重高,估計年底至明年初轉弱

- 威騰(WDC) NAND 營收約 3 成來自零售現貨市場,估計此塊營收年底至明年初轉弱

- 記憶體市場比重越高的半導體設備巨頭,2022 成長展望越低

最後想查看美光、威騰電子等美股巨頭最新財務數據,可以到財報狗站內查看喔:

https://statementdog.com/analysis/MU

https://statementdog.com/analysis/WDC

粉絲團訂閱

粉絲團訂閱 RSS

RSS Email訂閱

Email訂閱