科林研發季報看產業:半導體前段設備產業 26 年營運阻力增加

前言

半導體設備五巨頭之一:科林研發在 4/24 公布了最新一季營運報告。今天我們要來檢視報告中釋出的相關訊息。部分讀者或許對這間公司感到陌生,我們先簡單介紹一下科林研發的背景:

公司在美股 Nasdaq 上市,代號為 LRCX

科林研發目前市值約 916 億美元,為費城半導體成分股之一

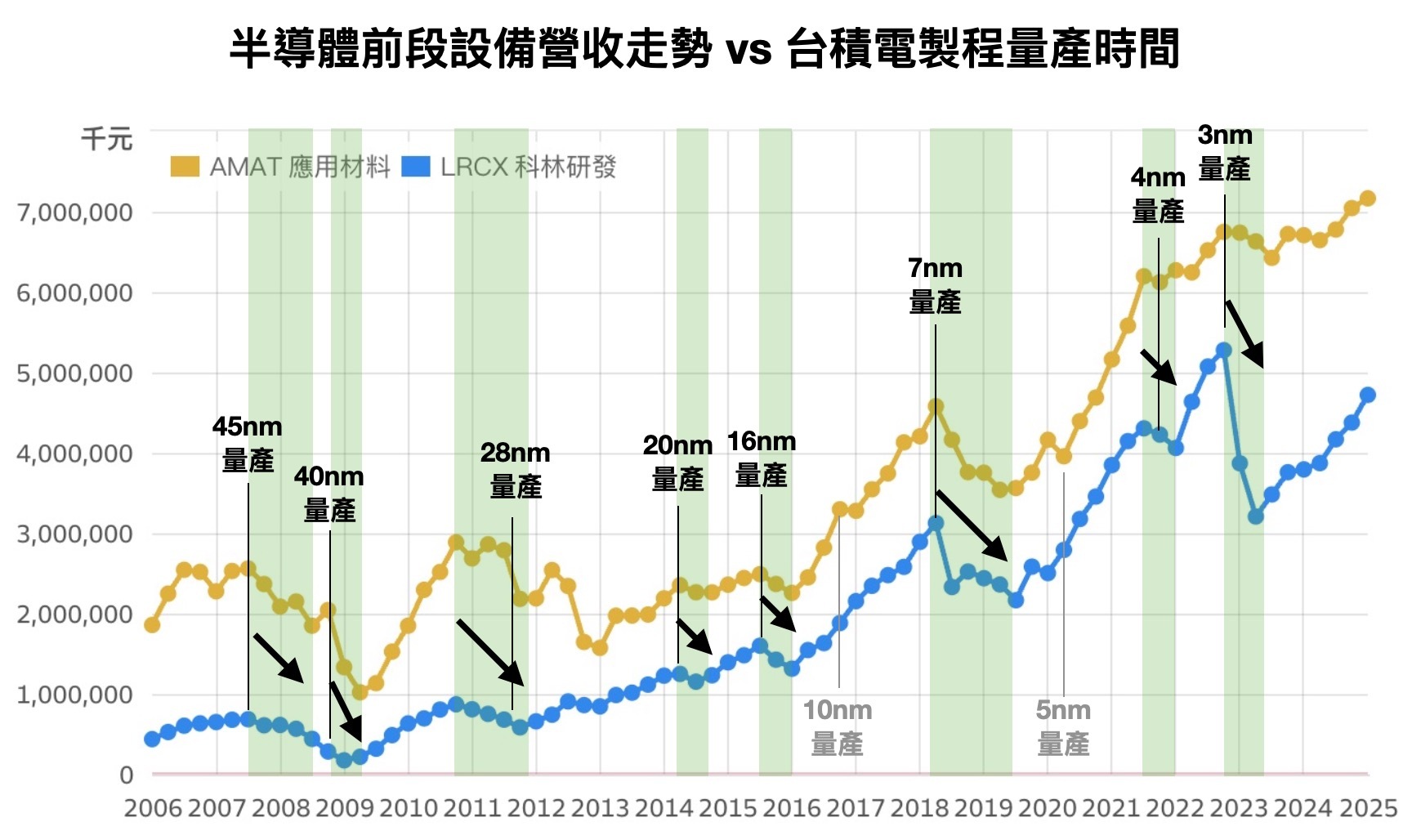

科林研發主要的業務為蝕刻、薄膜沉積設備製造與銷售,在半導體設備產業市占率約 15~17%,排名第三,僅次於應用材料 (AMAT)、ASML

科林研發在晶圓製造用的蝕刻設備為龍頭,市占率超過五成;在薄膜沉積設備市占率約 12% 排名第二

綜合以上可知,科林研發是世界級公司,尤其在半導體設備產業地位舉足輕重。了解科林研發營運狀態,對於台股投資人有什麼幫助嗎?

科林研發主要的業務為蝕刻、薄膜沉積設備製造與銷售,兩者皆為半導體製程的重要設備,因此我們可以從科林研發的業績了解晶圓代工產業產能擴張狀況。如果是關心台積電 (2330)、聯電 (2303) 等晶圓代工公司的投資人,也應該關注科林研發的營運狀況。

台灣有不少業者為半導體設備大廠的供應/協力商,例如:帆宣(6196)、京鼎 (3413)、翔名(8091)、公準 (3178)、瑞耘 (6532) 、家登 (3680)… 等,其業績與美系客戶營運高度連動,因此科林研發對後續展望觀點,可作為台灣半導體設備供應/協力商營運前瞻。

科林研發會計季度 25Q3 營運表現回顧

回顧科林研發會計季度 25Q3 (日曆季度 25Q1) 損益表現:

營收 47.2 億美元,較上季成長 +7.8%,高於財測指導範圍中間數

non-GAAP 毛利率 49%,較上季增加 1.5 個百分點,達成財測指導範圍上緣

non-GAAP 營業利益率 32.8%,較上季增加 +1.5 個百分點,接近財測上緣

non-GAAP EPS 1.04,較上季成長 +14.3%,高於財測指導範圍中間數

台積電 2nm 需求拉貨,邏輯晶圓代工設備營收創新高

公司上季營運擊敗財測主因,主要來自於晶圓代工設備業務一枝獨秀。受惠於台積電 2nm 預計於 25Q4 量產前拉貨,帶動晶圓代工設備營收較上季大幅成長 +58.5%,台灣區營收較上季大幅成長 +52.3%,兩者均創新下歷史新高。

設備出口禁令升級疊加關稅,25 下半年至 26 年營運壓力增加

展望會計季度 25Q4 (日曆季度 25Q2),經營階層預期營運仍將攀升:

營收 47~53 億美元,平均季成長+5.9%

non-GAAP 毛利率 48.5~50.5%,平均較上季增加 0.5 百分點

non-GAAP 營業利益率 32.5~34.5%,平均較上季增加 0.7 百分點

non-GAAP EPS 1.1~1.3, 平均較上季增加 +10.1%

儘管公司上半年成長穩健,但下半年卻可能難以持續。

設備出口禁令升級負面浮現,影響下半年營收約 7 億美元

參考經營階層觀點,下半年營收可能較上半年下滑,主因來自於去年 12 月美對中設備禁令升級影響出貨。儘管上季中國營收仍季成長 +8%,但公司表示禁令主要影響的是下半年訂單不能出貨,全年影響金額約 7 億美元。

Douglas Bettinger, 科林研發財務長: It's a little bit of a first-half-weighted year, and you'll remember, we talked last quarter about the fact that we lost some of those Chinese customers that were -- as we looked into the year, would have been second-half weighted.

科林研發觀點持續符合個人於 2024/12 月初預期:

新增可用於先進製程的成熟製程設備明確管制,估將使得美國半導體設備大廠這部分 field service、備品收入減少

考量公司上半年營收規模將高達 97 億美元,唯有全年營收成長超過 +20%,下半年營收才能高於上半年。然而參考經營階層預估,前段半導體設備產業產值全年成長將僅 +5%,公司自身成長幅度要超過 +20% 挑戰性極高,這意味科林研發下半年營運高機率轉為下滑。

關稅不利美國在地生產,26 年利潤率下行壓力增加

儘管公司強調關稅不影響下半年展望,但個人預期衝擊將於 2026 年開始發酵。除了關稅對終端需求削減影響將逐漸傳遞至上游半導體設備外,也將暫時推升科林研發生產成本,壓抑淨利表現。

科林研發生產基地主要位於馬來西亞與美國,個人估計美國佔其整體產能 40%,其中原料成本佔製造成本約 65%,約 75% 仰賴進口,意即約 20% 製造成本將受對等關稅影響。若川普最終對中國課徵 60% 關稅,非中國課徵 10~20% 關稅,個人估計將造成公司製造成本上升 3.3~5%,使毛利率減少約 1.7~2.5 個百分點。

相較之下,科林研發主要競爭對手之一:TEL 東京威力科創產能集中於美國以外,承受美國進口關稅壓力將低於公司,這將導致科林研發恐難透過漲價將成本轉嫁至客戶。即使川普推動製造業減稅,但由於公司九成營收及主要利潤來自美國境外,美國境內減稅助益將有限,難以抵銷關稅帶來的美國生產成本上升。

綜合以上,考量川普政府對等關稅高機率至少 10~20%,在公司帳面存貨耗盡之前,若美國政府仍未針對本土半導體設備業者給於進一步補貼,恐將壓縮科林研發 26 年利潤率表現。

由科林研發看相關產業鏈上公司後續展望

最後我們嘗試從科林研發的最新展望,推估其他相關產業鏈上公司後續營運表現。

半導體前段設備:26 上半年可能為營運高點

在中國成熟製程採購衰退、記憶體客戶整體資本支出成長有限、Intel 縮減資本支出約 10% 情況下,台積電 2nm 製程需求成為短期半導體前段設備最主要關鍵動能。參考台積電官方預定量產時程,N2、N2P、A16 製程將於陸續於 25Q4~26 下半年量產,推動邏輯先進製程設備採購動能持續至 26 年中。然而考量更下一代 A14 製程量產要等到 2028 年,個人預期 26 下半年~27 上半年台積電對先進製程設備採購可能將進入暫歇期。

不僅如此,關稅可能促使下游終端市場於 2025 年上半年提前拉貨,進而透支下半年需求,使消費性 IC 設計族群投片在下半年轉向保守。考量從從投片到晶圓產出約需 2 至 3 個季度,關稅對台積電、聯電、格羅方德 (GFS) … 等晶圓製造客戶負面影響於 2026 上半年擴大,屆時可能開始縮減對前段製程設備的採購規模;而半導體前段設備從下訂至交貨亦需約 2 至 3 個季度,推估相關負面影響將於 2026 年中起逐步反映在設備廠的營收表現上。

綜合以上,個人預期 26 上半年或為半導體前段設備族群:ASML、應用材料 (AMAT)、科林研發 (LRCX)、TEL 東京威力科創、科磊 (KLAC) 營運短期高點。

半導體設備協力商:美系客戶可能要求分攤關稅成本

台灣有不少業者為美系半導體設備大廠的供應/協力商,例如:帆宣(6196)、京鼎 (3413)、翔名(8091)、公準 (3178)、瑞耘 (6532) … 等,其業績與美系客戶營運高度連動,因此亦可能於 26 上半年步入營運短期高點。

不僅如此,考量美系客戶在帳面存貨耗盡之後,關稅對其成本負面影響將於 26 年開始浮現。為了降低成本衝擊,美系設備大廠估計將回頭要求上游供應商降價共體時艱,這又將不利於台灣半導體設備供應/協力商利潤率表現。

綜合以上,個人預期台股半導體設備協力商 26 年營運阻力將增加。