下面為 8/24 上線的 Podcast 49 集節目:應用材料 (AMAT) 最新季報解析的文字版整理。

全球半導體設備龍頭:應用材料(AMAT)在 8/19 公布了最新一季營運報告。今天我們要來檢視報告中釋出的相關訊息。部分聽眾或許對這間公司感到陌生,我們先簡單介紹一下應用材料的背景:

- 公司在美股 Nasdaq 上市,代號為 AMAT

- 應用材料設備業務多樣,薄膜沉積、蝕刻、研磨、離子植入、檢測等都有一定市佔規模,在全球半導體設備產業市占率約 20.5%,排名第一

- 應用材料目前市值約 1163 億美元,在整個美股排名第 94,放在台股則僅次於台積電,明顯高於鴻海、聯發科等台股公司

綜合以上可知,應用材料是世界級公司,尤其在半導體設備產業地位舉足輕重。那我們為何要關注應用材料的營運狀況呢?了解應用材料營運狀態,對於台股投資人有什麼幫助嗎?

首先,我們可以從應用材料的業績了解半導體產業產能擴張狀況。半導體設備營運為半導體循環的落後指標,如果連半導體設備營運都開始下滑,則明確代表半導體景氣走入衰退。因此關心台積電、聯發科、聯電等半導體相關公司的投資人,都應該關注應用材料的營運狀況。

其次,應用材料是台股許多設備廠 - 例如京鼎、翔名、瑞耘⋯等公司的最大客戶,因此應用材料營運的好壞自然對這些公司影響巨大。有在投資台股設備公司的投資人,也都應該關心應用材料的營運狀況。

應用材料會計季度 21Q3 表現回顧

回顧應用材料最新一季損益表現:營收來到 62 億美元,高於上季財測區間的中位數 59.2 億美元,且較上季成長 +11%,這已經是連續第四季創下歷史新高!Non GAAP EPS 來到 1.9 元,不僅高於上季財測區間上緣的 1.82 元,也擊敗市場預期,較上季明顯成長 +17%。

邏輯晶圓設備為本季成長主力,記憶體設備較上季小幅衰退

公司本季營收成長額主要由邏輯晶圓設備收入所貢獻,此塊業務較上季成長 +26%,更是較去年同期大增 +75%!這使得邏輯晶圓設備收入來到歷史新高,佔整體設備收入比重重回 6 成以上。在談到邏輯晶圓設備成長的原因,公司強調 14 奈米以上需求和先進製程需求一樣強勁,這與 ASML、科林研發的觀點相同,反應了目前車用、工業 IC 供不應求的現況。

反觀記憶體設備收入較上季小幅衰退,主要是受 NAND 設備收入下滑導致,單看 DRAM 設備則明顯成長,來到 13 季以來新高。

21 下半年營運成長將開始趨緩

展望 21 年下半年表現,應用材料給的 Q4 財測轉為保守。公司預估下一季 (F21Q4) 營收約 60.75~65.75 億美元,以平均來看是續創歷史新高,但季成長幅度縮減為 +3.3%,這是近四季以來首次公司對季度成長預估低於 5%。EPS 預估約 1.87~2.01 美元,以平均數換算的季成長幅度僅 +2.1%,成長幅度更是明顯低於上半年。

這是否顯示應用材料的營收已經來到高檔,成長將逐建趨緩呢?參考公司觀點與行業數據,個人的確認為公司成長將於下半年逐季放緩。

邏輯晶圓設備業務成長自下半年將開始趨緩

應用材料下半年營運成長趨緩的最大原因,在於佔比最高的邏輯 IC 業務下半年成長性將逐季走弱。

我們參考 SEMI (國際半導體產業協會) 於 7 月中發布的報告,預估邏輯晶圓設備 21 年成長率 +39%;我們同時參考另一間日本半導體設備巨頭東京威力科創 TEL 在 8/16 電話會議中的觀點,TEL 預估全球邏輯晶圓設備 21 年成長率 45%。綜合以上數據與其他公司觀點,我們大約可以估計:全球邏輯晶圓設備 21 年成長率大約落在 35~45%。

而參考應用材料觀點,公司認為 21 年自身邏輯晶圓設備成長性會好於整體產業平均水準。如果公司觀點屬實,我們假設其邏輯晶圓設備收入 21 年成長率來到 45~50%。但由於此塊收入上半年已經較去年同期大幅成長 +65%,以此換算下半年營收較去年成長率將降至 29~37%,較上半年營收也僅持平或低個位數成長。

由於邏輯 IC 業務佔應用材料設備收入比重高達 63%,估計公司下半年整體營運成長性將隨之明顯走緩。

NAND Flash 業務衰退將抵銷 DRAM 業務成長

NAND Flash 設備業務成長下滑,為另一個導致應用材料下半年營運成長趨緩的原因。在先前解析科林研發 (LRCX) 最新季報時,我們已經發現公司對 NAND Flash 下半年營運轉為保守,如今我們又多了一些資訊輔助此觀點。

首先應用材料對 NAND Flash 設備業務下半年展望也同樣保守,公司不願意給予成長性指引,但明顯提示不會較上半年成長。我們另外也參考 SEMI 7 月中發布的報告,其中預估 NAND Flash 設備 21 年成長率僅 12.5%

就算應用材料成長表現比整體產業好, 我們假設 NAND 設備業務全年成長率達 25%,但由於此塊收入上半年較去年同期已經大幅成長 +58%,以此換算下半年依然將走入衰退,抵銷掉 DRAM 設備的業務高成長性,使得公司下半年記憶體設備業務成長表現明顯低於上半年。

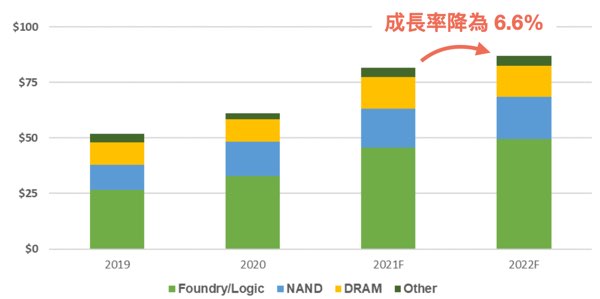

22 年整體產業成長性僅個位數

如果我們嘗試看向更遠的 22 年展望,成長性展望依然高機率走緩。

應用材料雖然將 2021 年整體晶圓設備產值預估上調至 800 億美元,但卻維持對 21~22 年晶圓設備產值合計約 1600 多億美元的預估觀點,這似乎暗示著公司認為 22 年僅會有個位數成長,成長率明顯趨緩。而參考 SEMI 7 月中發布的報告,對 22 年晶圓設備產值成長率預估約 6.6%,與公司觀點吻合

在 21 年整體產業成長大爆發下,22 年要持續如此高成長自然難度極高。綜合以上觀點,個人認為應用材料營運可能自下一季起逐季走緩,22 年成長性將明顯不如今年。

由應用材料看半導體產業鏈下半年展望

最後我們嘗試從應用材料的最新財測,推估半導體產業鏈上其他公司的下半年營運表現。

中游設備同業:下半年成長表現都將開始趨緩,僅 ASML 成長表現一枝獨秀

隨著應用材料揭露最新財務表現後,所有主要的半導體設備巨頭都已公告第二季最新季報。彙整這些公司的觀點與產業相關數據後,我們調整了對半導體設備下半年展望。

整體來看,DRAM 設備業務下半年成長最強勁,這與我們之前分析 ASML、科林研發季報時的觀點相同;NAND Flash 設備業務將較上半年持平或衰退,此觀點也和之前差不多。

唯獨在參考了應用材料、科林研發、科磊的最新電話會議觀點後,個人下調對邏輯晶圓設備下半年展望,估計此塊業務成長表現將逐季走緩,僅較上半年個位數成長。不過 ASML 為其中的少數例外,因為公司在關鍵的 EUV 曝光機獨占,而 EUV 目前仍明顯供不應求,使得 ASML 在手訂單已經看到 2022 年底。

綜合以上,個人認為 ASML 受惠高額的 EUV 在手訂單,下半年成長展望仍佳;但應用材料、科林研發、科磊等公司下半年營收將僅較上半年個位數成長,且成長表現將逐季走緩。考量這些公司的股價估值仍在高點,個人會特別注意 22 年營運因高基期下成長明顯放緩的風險

上游:與巨頭配合的台灣設備零組件/代工族群下半年成長性將開始趨緩

如果下游半導體巨頭營運成長將逐季放緩,作為零組件供應/模組代工的台灣上游協力商自然會跟著受影響。除了與 EUV 曝光機相關的設備業務成長性仍佳,估計其他台股設備零組件/代工族群下半年成長都將逐季走緩。

總結

今天我們和大家聊了對應用材料 (AMAT) 最新季報的觀點,最後我們幫大家整理一下重點:

- 應用材料邏輯晶圓設備業務成長自下半年將開始趨緩

- 應用材料 NAND Flash 設備業務衰退將抵銷 DRAM 業務成長

- 在今年大幅成長之後,全球半導體設備產業 22 年成長性將僅剩個位數

- 除了 ASML 受惠 EUV 在手訂單下半年成長展望仍佳,應用材料、科林研發、科磊成長表現將逐季走緩,需注意 22 年營運因高基期下成長明顯放緩的風險

- 與巨頭配合的台股設備族群下半年成長性也將隨之開始趨緩

最後想查看應用材料 (AMAT) 最新財務數據,可以到財報狗站內查看喔:https://statementdog.com/analysis/AMAT

粉絲團訂閱

粉絲團訂閱 RSS

RSS Email訂閱

Email訂閱