封裝鍵合設備 Bonder 產業追蹤:AI 驅動先進封裝、傳統封裝投資同時擴大,2026 年強勁復甦

前言

封裝鍵合設備 Bonder 巨頭:庫力索法 (KLIC)、ASMPT、BESI 都已於近期公布了最新一季營運報告,本文將整理財報與法說會釋出的關鍵訊息,並追蹤封裝鍵合設備 Bonder 設備市場後續展望。內容涉及的產業與公司包含:

IC 封裝鍵合設備產業:庫力索法 (KLIC)、ASMPT、BESI

先進封裝業者:台積電 (2330)、Intel (INTC)

HBM 業者:美光 (MU)、SK hynix 海力士、三星

IC 封測產業:日月光 (3711)、Amkor (AMKR)、力成 (6239)

傳統封裝 Bonder:AI 推動需求復甦,抵銷其餘市場不振

回顧 2025 年下半年,三大 Bonder 業者營運自 Q4 起開始轉強:

庫力索法 K&S:2025Q4 營收季增 +12.4%

ASMPT:2025Q4 營收季增 +2.1%

BESI:2025Q4 營收季增 +25.4%

值得注意的是,下半年復甦動能不僅來自先進封裝,更多來自於沉寂已久的傳統封裝設備業務:

庫力索法 K&S:25Q4 非先進封裝設備營收季增 +15.7%,高於先進封裝 +6.9%

ASMPT:25 下半年非先進封裝設備營收較上半年成長約 +52%,強於先進封裝

然而參考三家業者近期法說會中論述,消費性需求平平,車用工業需求疲軟將持續,持續符合個人2025 年初的觀點:

儘管車用、工業市場下半年可能復甦,但成長力道應先保守看待

真正帶動傳統封裝設備需求復甦關鍵仍在於 AI:

Cher Ng,ASMPT CEO

現在,主流業務 (也就是非先進封裝業務) 迎來了順風 … 我們認為這次的成長也得益於人工智慧投資。你可以想像,隨著整個產業在資料中心方面不斷增加投入,除了 GPU 之外,資料中心內部還有許多其他元件 — 伺服器機器人、人工智慧伺服器機器人。還有電源管理設備以及許多其他元件,對吧?你可以想像,隨著所有伺服器機器人進入資料中心以及資料中心建設的資本支出,需要使用我們的半導體、打線封裝和普通晶片鍵合工具以及 SMT 工具來封裝大量的元件。

Lester Wong,庫力索法 K&S CFO

資料中心基本上是這一週期的核心驅動力 … 資料中心的許多應用,如通用基礎設施、網路、通訊、電力和存儲,基本上都依賴打線封裝球焊機等大批量傳統組裝技術,而這些正是我們的核心產品。

展望 2026 上半年,AI 對傳統封裝設備帶來的順風有望延續:

ASMPT 25Q4 封裝設備新增訂單季增 +21.6%,26Q1 訂單還會再攀升,公司預期其中傳統封裝設備訂單成長幅度將高於先進封裝

庫力索法 K&S 預期 26Q1 營收季增 +15%,26Q2 將持續攀升,公司看好 AI 帶動高性能打線封裝球焊機需求持續強勁

綜合以上,考量傳統封裝設備仍佔 IC 封裝 Bonder 三巨頭營收比重在 50~80%,而 AI 對傳統封裝設備需求強勁,有望抵銷消費、車用與工業需求不振,有利整體 IC 封裝 Bonder 2026 年產值復甦加速。

先進封裝 Bonder:客戶投資金額大幅上修,2026 年成長強勁

儘管短期傳統封裝 bonder 轉向復甦,但下游客戶未來幾年設備採購主力依然是先進封裝。但不同以往投資主力為台積電、三星、海力士、美光等前段晶圓製造廠,先進封裝供不應求下需求已外溢至 OSAT 傳統封測廠,帶動 2026 年前段晶圓製造廠、傳統封測廠對先進封裝投資金額雙雙大增:

台積電 2026 年先進封裝支出估計約 78~84億美元,年增約 +27~37%

三星、海力士、美光資本支出大增增加,其中 HBM 相關先進封裝投資依然為重點

日月光 2026 年封裝設備支出預計 49 億美元,年增約 +44%;其中先進封裝設備投資預計 32 億美元,估計年增約 +59%

Amkor 2026 年封裝設備支出預計 8.1~9.8 億美元,年增約 +35~63%

力成 2026 年封裝設備支出預計 10~13 億美元,年增約 +54~105%,主要將用於添購 FOPLP、AI、HPC 相關先進封測設備

前段晶圓製造廠、傳統封測廠雙投資動能帶動下,先進封裝 Bonder 2026 年產值成長幅度有望持續擴大。

CoWoS 與 HBM 需求擴大,TC bonder 2026~2027 年成長力道上修

TC bonder 目前已經大量應用於台積電 CoWoS、Intel EMIB / Foveros、HBM 等先進封裝,隨著下游客戶先進封裝設備投資顯著增加,TC bonder 自然直接受惠:

ASMPT 預期 2028 年 TC bonder 整體產值為 16 億美元,未來 2~3 年平均成長幅度由 +20% 上修至 +28%

庫力索法 K&S 預期 2026 年自身 TC bonder 營收超過 1 億美元,年增 +33~43%

值得注意的是,當 HBM4E/HBM5 轉向 16~20 層堆疊時,受限於 JEDEC 對於 HBM4 高度上限要求為 775μm,原本市場預期必須改為採用 Hybrid bonding 取代 TC bonding 才能滿足高度限制。然而考量 Hybrid bonding 製程難度更高、良率風險更大、成本更貴,業界目前可能考慮放寬下一代 HBM 高度要求至 825~900μm。若對於 HBM 高度標準放寬成真,且高度放寬至 830μm 以上,HBM 對於 TC bonder 採用將有望延續至 2027~2028 年,推動 TC Bonder 未來 2~3 年產值規模進一步擴大。

綜合以上來看,TC bonder 產值於 2026~2027 年成長展望極佳,個人維持去年 4 月以來觀點:

儘管 TC Bonder 銷量與產值於 22~24 年已經數倍擴張,但展望 25~27 年個人預期成長動能仍有望延續

台積電 SoIC、CPO、晶背供電需求強勁,Hybrid bonder 26 年仍將顯著成長

TC bonding 持續為 HBM 主流封裝技術下,使得 Hybrid bonder 短期於 HBM 導入受阻,但並不代表 26~27 年無成長機會。來自台積電 SoIC、CPO 與晶背供電的需求加速擴大,仍有望推動 Hybrid bonder 2026 年明顯成長:

AMD 26 年對台積電 CoWoS 採購量較去年中時預期大幅上修,需求主要來自新一代 AI GPU MI355/MI400。考量 MI355/MI400 持續大規模採用 SoIC 封裝,估計將推動 AMD 對台積電 SoIC 封裝與對 Hybrid bonder 需求量成長

Apple 的 M5 pro、M5 max、M5 Ultra 晶片預計將導入台積電 SoIC-mH 3D 封裝技術,有機會於 26 年推動 Hybrid bonder 額外需求。

NVIDIA 於最新網路 Switch:Spectrum-X 與 Quantum-X 都將導入 CPO 技術,CPO 採用的是台積電 COUPE 封裝技術,其中 EIC 和 PIC 採用 Hybrid bonding 垂直堆疊以提升光電轉換傳輸效率,估計將自 26 年推動 Hybrid bonder 需求上升

NVIDIA 正在考慮於 Rubin Ultra racks 導入 CPO 版本的 NVLink 互連方案,如果此方案後續採用率擴大,對 CPO 需求量將隨之上升,估計將進一步推動 2026~2027 Hybrid bonder 需求上升

晶背供電 (Backside Power Delivery) 作為 2nm 以後邏輯製程持續微縮的關鍵技術,需透過 hybrid bonding 才能實現供電線路與晶圓對準接合。台積電則預計 26 下半年於 A16 製程開始導入晶背供電,也將推動 Hybrid bonder 26 年採購需求上升

至於 HBM4E/HBM5 高度限制雖可能放寬,導致採用 Hybrid bonding 急迫性下滑,但估計僅是導入速度放緩並非完全不採用:

三星於 2 月韓國 SEMICON 上明確表示,HBM4E 將採取 TCB 與 Hybrid bonding 雙軌研發,正在送樣給客戶進行測試

BESI 經營階層透漏不僅三星,海力士與美光因應大客戶 (估計為 NVIDIA) 的要求,也正在進行 Hybrid bonding 試產與相關設備認證,預計年底前決定是否於 HBM4E 或 HBM5 20Hi 導入。

如果 HBM4E/HBM5 高度限制真的放寬,雖有利於 TC bonder 採用延續,但 20 層堆疊全部採用 TC bonding 可能導致散熱不佳、傳輸速率降低。參考 BESI 觀點,客戶亦有可能採用 TC bonding、Hybrid bonding 混用方式,部分層堆疊導入 Hybrid bonding,進而於成本、良率與效能間取得平衡

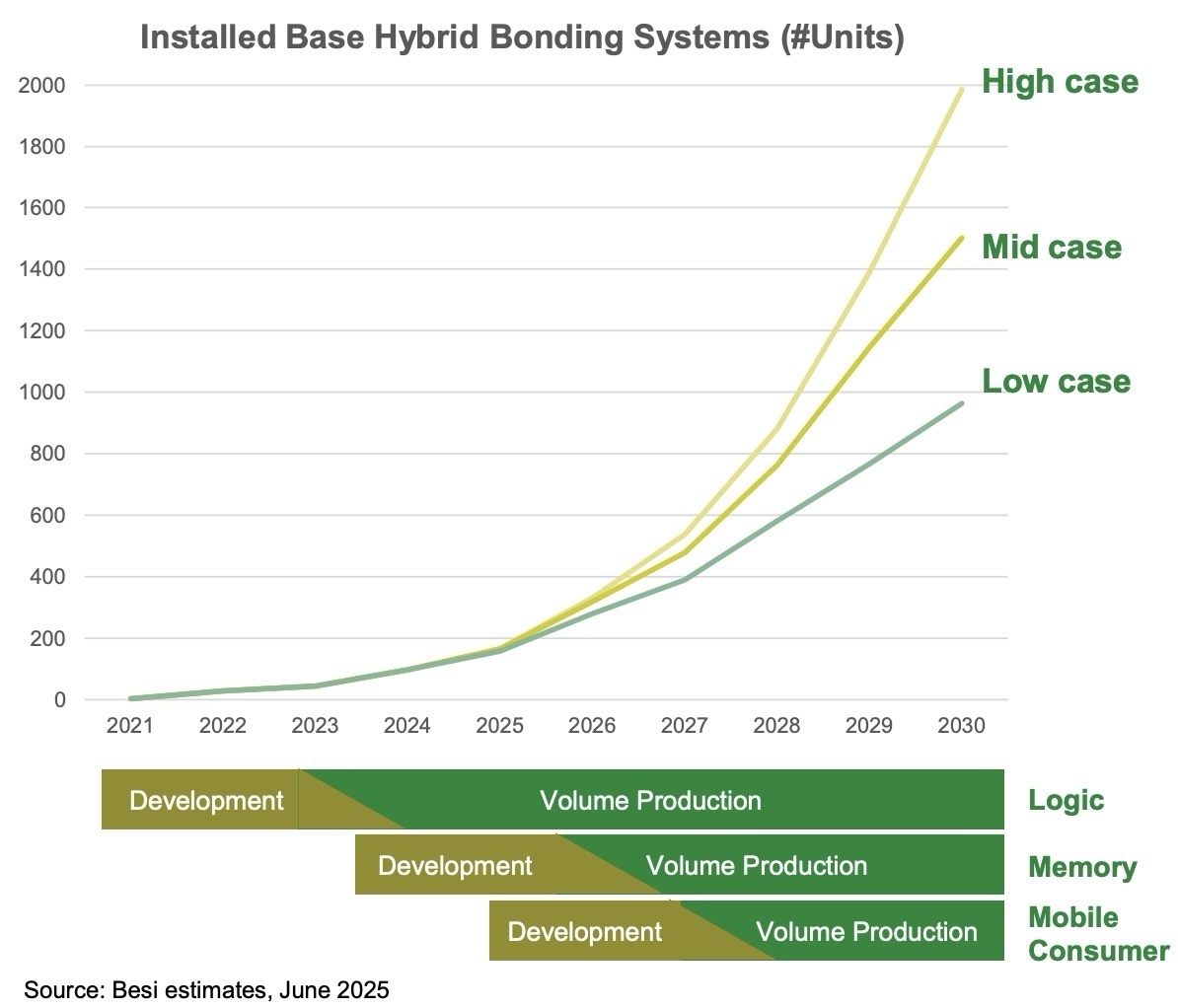

綜合以上,Hybrid Bonder 在 HBM 雖受 TC Bonder 排擠而喪失部分成長機會,導致 BESI 先前預期 2026 年三位數幅度高度成長情境 (mid/high case) 難以達成 (參考下圖),但憑藉台積電在 SoIC、CPO 與晶背供電的強勁需求下,低檔成長情境 (low case) 仍具可見性。個人維持去年 8 月以來觀點:

26 年 Hybrid bonder 出貨量仍具備 50~80% 的年增潛力。

相關產業公司展望

最後我們嘗試推估產業鏈上相關公司未來營運表現。

庫力索法 K&S:傳統封裝、先進封裝雙動能,2026 年強勁復甦

受惠傳統封裝、先進封裝雙動能,庫力索法 K&S 預計會計 2026 年度營收規模為 9.2~9.45 億美元,較去年大增 +41~44.5%。展望 2026 下半年~2027 年,個人持續看好公司先進封裝設備業務擴大:

受惠台積電與 OSAT 封測廠擴大採購,公司 TC bonder 2026 年營收將超過 1 億美元,年增 +33~43%;供不應求下公司積極擴產,目標將 fluxless TC bonder 產能增加三倍!

公司 Vertical wire bonder 主要應用於 mobile HBM / low power wide I/O DRAM / VFO,預計 26 下半年少量出貨,2027 出貨量有望擴大

綜合以上,個人維持 2025 年初以來觀點:

庫力索法雖然目前主要營收仍主要來自傳統打線封裝設備,個人預期 26~27 年其先進封裝設備收入將明顯擴大,帶動整體營收規模加速擴大。

ASMPT:TC Bonder 業務 2026 年成長加速

相較於庫力索法 TC bonder 尚未打入 HBM 供應鏈,ASMPT TC bonder 明確供貨給海力士生產 HBM3E / HBM4,同時坐擁邏輯與 HBM 封裝雙動能。展望後續,公司持續看好 TC bonder 將為先進封裝業務主要成長動能

ASMPT 目前已經為 SK 海力士 TC bonder 副供,將直接受惠海力士 HBM 擴產而成長。考量下一代 HBM4E/HBM5 20Hi 在高度限制可能放寬下,對 TC bonder 採用將可能延長至 2028 年,有利 ASMPT TC bonder 成長動能延續至 2028 年

ASMPT 為台積電 CoWoS 中 oS 環節 Bonder 主供,但遲遲未能打入 CoW 環節。但參考公司最新法說會說法,台積電 26Q1 已向公司下訂 4 台 Fluxless TC bonder,顯示公司明確打入台積電 CoW 環節 bonder 供應。倘若 26 年 K&S 供應量無法滿足台積電需求,ASMPT 有望伺機擴大取得台積電 Fluxless TC bonder 訂單

Intel 財務長近期在大摩舉辦會議中表示,客戶對其 EMIB 先進封裝興趣明顯提升,公司目前已接近完成數筆合作案,對先進封裝業務規模預期由每年數億美元上調至每年數十億美元。考量 ASMPT 為 Intel 先進封裝用 TC bonder 主要供應商,Intel 對先進封裝展望上調也將有利 ASMPT TC bonder 業務持續成長。

綜合以上,個人維持去年 8 月以來觀點:

在台積電與 SK 海力士的潛在訂單機會支撐下,個人預期 ASMPT TC Bonder 與半導體封裝業務 26 年仍有望成長。

BESI:台積電帶動 hybrid bonder 26 年成長加速

受惠 SoIC、CPO、以及晶背供電等新技術的需求擴張,台積電對 Hybrid bonder 的採購量將在 2026 年明顯提升。考量 BESI 目前為 C2W hybrid bonder 供貨獨占業者,將成為台積電擴大採購主要受惠者。

BESI 表示台積電 26 年預計投產的其中一座先進封裝廠 (估計為嘉義 AP7 廠) 對 Hybrid bonder 需求量將達既有機台兩倍,可推算台積電對 Hybrid bonder 26 年潛在需求量至少為 100 台,有望達成公司預估的 Hybrid bonder 低檔成長情境 (low case) 目標。假設單台 Hybrid bonder 價格為 3 百萬美元,意味著台積電 26 年對 Hybrid bonder 採購有望貢獻公司約 3 億美元營收!個人持續維持 2025 年 5 月以來預期:

個人持續預期 BESI 26 年 Hybrid bonder 成長將加速。