下面為 8/3 上線的 Podcast 40 集節目:科林研發(LRCX)最新季報解析的文字版整理:

半導體設備五巨頭之一:科林研發(LRCX)在 7/28 公布了最新一季營運報告。今天我們要來檢視報告中釋出的相關訊息。部分聽眾或許對這間公司感到陌生,我們先簡單介紹一下科林研發的背景:

- 科林研發在美股 Nasdaq 上市,代號為 LRCX

- 主要的業務為蝕刻、薄膜沉積設備製造與銷售,在半導體設備產業市占率約 17%,排名第三,僅次於應用材料(AMAT)、ASML

- 科林研發在晶圓製造用的蝕刻設備為龍頭,市占率超過五成;在薄膜沉積設備市占率約 12% 排名第二

- 目前市值約 908 億美元,美股排名第 154,放在台股則僅次於台積電

綜合以上可知,科林研發是世界級公司,尤其在半導體設備產業地位舉足輕重。不過我們為何要特別關注科林研發的營運狀況呢?我認為有幾個原因值得台股投資人關注科林研發:

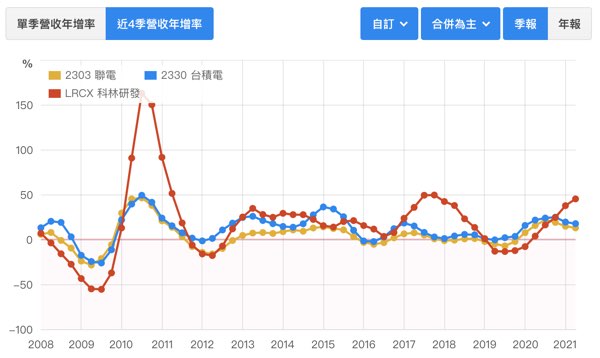

首先我們可以從科林研發的業績,了解半導體產業產能擴張狀況。如果連半導體設備營運都開始下滑,則明確代表半導體景氣走入衰退。因此關心台積電、聯發科、聯電等半導體相關公司的投資人,也都應該關注科林研發的營運狀況。

其次,科林研發營收中 NAND Flash 比重最高,因此科林研發的營運足以反應 NAND 產業擴產狀況。如果是關心 NAND Flash 產業的投資人,更應該關注科林研發的營運狀況。

科林研發 21Q2 營運表現回顧

回顧科林研發 Q2 損益表現,本季營收 41.5 億美元,高於上季財測區間的中位數 40 億美元,較上季成長 7.8%,已經連續第四季創下歷史新高;EPS 8.09 元,高於上季財測區間上緣的 8 元,較上季成長 9.2%。整體來看表現傑出。為了反應 Q2 營運表現高於預期,公司也再度上調對 2021 全球晶圓前段設備產值預估,由原本預期 750 億美元上調為 800 億美元。

NAND 佔比依然最高,但 Foundry 成長表現最為亮眼

由於科林研發約 5 成營收來自 NAND,因此我們最為關心 NAND 業務表現。由公司揭露的數據來看:NAND 營收佔 Q2 比重約 49%,營收季成長 +10.8%,年成長 +61.3%,連續兩季來到歷史新高,成長表現還是不錯。

但 Q2 最亮眼的卻是 Foundry 業績表現。Foundry Q2 營收來到歷史新高,+22.6% 的季成長表現遠高於 NAND,個人認為是 Q2 營收擊敗財測的關鍵。值得一提的是,邏輯 IC 業務在上次 2018 年營收高峰時,比重僅不到 2 成;如今佔公司設備收入比重卻來到 35%,穩居第二大產品線。

邏輯 IC 業務比重持續提升原因主要二:一是製程進入 20nm 之後,多重曝光應用帶動蝕刻、薄膜沉積次數持續提升,主要業務為蝕刻與沉積設備的科林研發自然受惠;其次則是近期成熟製程短期供不應求,加上中國積極追求成熟製程自主化,使得近一年邏輯 IC 設備業務錦上添花。

至於原先第二大的 DRAM 產品線,自 18 年高峰後業績就持續萎靡,目前營收數值僅約 18 年高峰的一半,在下游客戶資本支出保守下連續三季衰退。但由於 DRAM 目前佔設備收入僅 10%,因此此塊業務的低迷對整體影響不大。

21H2 可能為 NAND 設備營收高峰,後續關注重點先進製程擴產狀況

展望科林研發 2021 年下半年表現,公司給的 Q3 財測略為保守。

NAND 營收展望略為下調,營收成長有趨緩現象

首先看看公司 Q3 財測中的營收數值,預估 Q3 營收 43 億美元加減 2.5 億。以中位數來看是續創歷史新高,但季成長幅度僅 +3.6%,這是近五季最低水準,顯示營收成長有高檔趨緩現象。

而營收成長趨緩的主因,個人認為主要受最大的業務:NAND 成長展望轉為保守所影響。相較於 Q1 的樂觀,公司對 NAND 的下半年展望略為下調:由原本下半年優於上半年觀點,轉為上下半年差不多。對於這次的調整,公司給的說法是部分客戶把資本支出推移至 2022 上半年。

以個人觀點,由於公司 Q1 才剛上調 NAND 成長展望,本季就下調確實有些出乎預期。但考量公司在年初 Q4 電話會議中,原先是預期 NAND 下半年營收會低於上半年,因此目前修正後的展望還是較年初好。

新產能初期產能利用率低,毛利率展望來到近四季最低

公司 Q3 財測中給的毛利率數值為 46% 加減 1%,中位數來到近四季最低。公司表示,這是因為馬來西亞新廠將於 Q3 量產,下半年資本支出比重也將隨之提升,但初期產能利用率較低之下,營收初期上升幅度會低於折舊,近而影響毛利率。

另外一個可能的原因由於晶片短缺下,影響部分設備採購安裝,這也將壓抑短期產能利用率提升速度。最後一個公司沒提到的、但個人覺得可以注意的,則是馬來西亞的疫情狀況。科林研發的新廠位於檳城,確診人數仍高,疫情反覆下也可能影響新廠產能提升速度

以個人觀點,Q3 毛利率較上半年略為下跌並不意外。馬來西亞新廠將於 21H2 開始投產是眾所皆知的,而毛利率在新廠開出初期下滑是常見狀況,隨著產能利用提升就可紓解。因此後需觀察重點還是回到公司接單表現能否填滿新增產能。

21H2 可能為 NAND 業務本次景氣週期營收高峰

展望科林研發未來營運,個人覺得下半年可能是 NAND 業務於本次循環週期的高峰。首先看到佔比最高的 NAND 營收已經連續 6~7 季成長,逼近上個成長週期連續 8~9 季成長的時間長度,顯示景氣上升期已接近末段。其次則是看到公司給的下半年 NAND 展望與上半年持平,而 Q3 營收財測仍高於 Q2,這顯示 NAND Q4 營收可能下滑

最後個人最為擔心的,則是佔 NAND 需求比重 5 成的 SSD 可能於 Q4 開始放緩。首先是 PC 需求可能於 Q4 較明顯下滑,對於消費性 SSD 需求不利;而數據中心對 Intel 新款伺服器 Ice lake 採用率可能於 Q4 到高原,年底以及明年初伺服器需求是否仍強勁有不確定性,以上這使得企業級 SSD 需求 Q4 有雜音。SSD 需求於年底可能走弱,這使得 NAND 擴產能否於 22H1 再次攀升令人懷疑。

綜合以上,考量公司最大業務來源:NAND Flash 設備收入成長趨緩,可能逐漸來到本次半導體週期高峰,但馬來西亞新產能於 Q3 開出將使折舊提高,加上公司目前股價估值仍維持於高檔,有投資科林研發的朋友需小心 22 年上半年成長轉弱。

由科林研發看相關產業鏈上公司下半年展望

最後我們嘗試從科林研發的最新財測,推估其他相關產業鏈上公司下半年營運表現。

中游同業:ASML、科磊、應用材料下半年表現優於科林研發

由已公告 Q3 財測的 ASML 與科林研發觀點,我們初步對半導體設備下半年展望有個概觀。首先 DRAM 擴產與設備成長最強勁,由 ASML、科林研發目前手頭訂單都如此顯示;邏輯 IC 設備業務表現次之,兩者仍看好下半年表現好於上半年,也都認為成熟製程擴產需求下半年強勁;最後參考科林研發的觀點,估計 NAND 設備業務持平。

綜合以上,個人對半導體巨頭下半年營運表現觀點如下:

- ASML 營收邏輯 IC、DRAM 兩者合計比重可能達 8 成,下半年成長展望好

- 科磊營收邏輯 IC、 DRAM 兩者合計比重 84%,下半年成長展望好

- 應用材料邏輯 IC、DRAM 兩者合計比重 70%,下半年成長展望也不錯

- 科林研發邏輯 IC、 DRAM 兩者合計比重 45%,下半年成長展望普通

展望 22H1,NAND 與成熟製程擴產需求是否能維持 21 年水準有不確定性,對於上面業者影響估計則是 ASML < 科磊 < 應用材料 < 科林研發

下游:DRAM、NAND 業者新產能於下半年加速釋放,需注意記憶體模組業者營運轉弱

從科林研發本季揭露的資訊可再次確認:DRAM 客戶擴產腳步明顯加速中。除了科林研發預期 DRAM 設備收入成長性會是下半年最佳外,ASML 一樣預期來自記憶體客戶的設備收入將明顯成長。兩者觀點都顯示 DRAM 自下半年、尤其裝機後 Q4 開始產能將加速擴張。

至於 NAND Flash 擴產狀況,科林研發雖然認為下半年 NAND 擴產支出為與上半年持平,但這並不代表 NAND 供給暫緩,依然顯示 NAND 擴產維持高檔。這是因為科林研發上半年 NAND 收入為歷史新高,就算下半年持平也還是代表了連續四季歷史高檔的設備支出擴產。考量客戶購買機台後需 1~2 季裝機試產,估計這些新增設備產能將在下半年加速釋放,並持續至 22 年初。

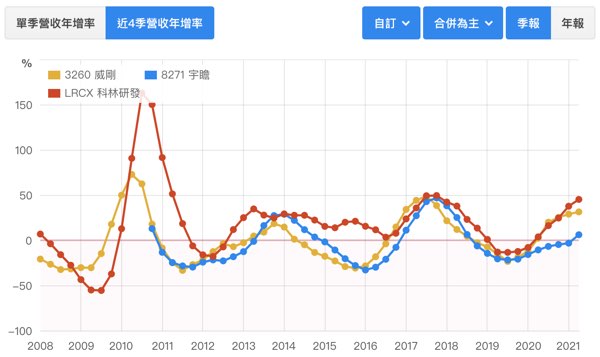

綜合以上,考量 NAND、DRAM Q4 產能有較明顯釋放,但伺服器、PC、手機需求到了年底是否仍強勁有不確定性,記憶體現貨價格可能領先反應供需反轉風險,與現貨價格高連動的消費性記憶體模組業者 - 例如威剛、宇瞻、十銓下半年營運存在風險,投資人需特別注意。

總結

今天我們和大家聊了對科林研發最新季報的觀點,最後我們幫大家整理一下重點:

- 科林研發對下半年 NAND 營收展望略為下調,營收成長有趨緩現象

- 21H2 可能為公司 NAND 業務於本次景氣週期營收高峰,投資科林研發的朋友需小心 22 年上半年成長轉弱。

- 競爭同業:ASML、科磊、應用材料由於 NAND 設備業務比重較低,估計下半年表現都會優於科林研發

- DRAM、NAND 供給新產能將於下半年加速釋放,需注意下游台股記憶體模組業者 - 例如威剛、宇瞻、十銓下半年營運轉弱風險

最後想查看科林研發(LRCX)最新財務數據,可以到財報狗站內查看喔:https://statementdog.com/analysis/LRCX

粉絲團訂閱

粉絲團訂閱 RSS

RSS Email訂閱

Email訂閱