下面為 7/19 上線的 Podcast 35 集節目:美股功率半導體巨頭介紹的文字版整理。

上一集我們簡單介紹了功率半導體產業,今天我們要進一步來聊聊:美股中有哪些功率半導體巨頭值得追蹤;同時我們也會分享如何透過台股供應鏈,追蹤這些美股公司的營運變化。

車用、工業功率巨頭都在歐美日

觀察不同終端市場的競爭狀況,我們發現兩種截然不同競爭樣貌。

高壓、高頻功率產品由少數業者寡佔

工業與汽車市場採用的多是高壓、高頻的功率半導體產品,而這類產品目前為寡佔市場。例如大量使用於汽車、交通工具的 IGBT 功率元件 ,前五大廠商市占率合計 66.6%,為中低度寡佔;高壓高頻的 MOSFET 元件前五大製造商市占率合計更高達 81%,為高度寡佔。

工業與車用功率元件市場之所以有寡佔的現象,主要原因在於這類產品對於高可靠性要求非常高,而可靠性又高度仰賴廠商於製程工藝、材料技術上長期經驗,因此技術門檻高。製程工藝、材料技術的提升,與晶圓製造、封裝製造長期投資關係也密不可分,因此長期設備投資的資金門檻也相對高。

低壓低頻功率產品競爭激烈

低壓、低頻功率產品多半使用於消費性市場,價格競爭激烈。例如二極體前五大市佔率僅 30%;低壓 MOSFET 的前五大市占率只有 57%,廠商市占率明顯低於高壓、高頻的功率半導體市場。 台股有不少公司著墨於此塊市場,例如二極體廠商有強茂(2481)、台半(5425)、德微(3675);低階 MOSFET 廠商有杰力(5299)、大中(6435)、富鼎(8261)、尼克森(3317)。

消費性功率半導體市場由於產品生命週期短,重視低價而不是可靠度,因此製造難度較低。這類市場的廠商為了降低成本,也多半採取委外代工製造,不需要自行花大錢建廠買設備,自然進入門檻低,導致中國、台灣業者眾多而競爭激烈。

汽車與工業功率巨頭都在歐美日,為長期追蹤首選

既然在功率半導體產業中,汽車與工業市場規模大於消費性市場,成長性高於消費性市場,競爭門檻也高於消費性市場,因此在挑選功率半導體投資標的時,個人會重視下面條件:

- 汽車與工業市場佔營收比重高

- 公司在高壓、高頻的功率元件製造上具備技術與人力優勢

- 公司具備一定規模與資金優勢,可以持續投入製程、封裝、新材料的投資或併購

綜合以上條件,個人認為下面幾家在美股上市的功率巨頭值得長期追蹤:

英飛凌 Infineon

德國企業但有在美國 OTC 上市,代號為 IFNNY,目前市值約 515 億美元。汽車與工業相關產品佔本身營收約 70%,目前不只為功率半導體龍頭,也是車用半導體龍頭,全球第 10 大的半導體公司。

安森美 ONSemi

美國公司,在美國 NASDAQ 上市,代號為 ON,目前市值 160 億美元。汽車與工業電源產品佔公司整體營收約 6 成,目前為功率半導體老三,也是全球車用 CIS 龍頭。

意法半導體 STMicroelectronics

歐洲企業但有在美國紐約交易所上市,代號為 STM,目前市值 332 億美元。個人估計汽車與工業佔公司營收有超過 6 成,不只為功率半導體老四,也是車用半導體老五、全球第 14 大半導體公司。

德州儀器 Texas Instruments

美國公司,在美國 NASDAQ 上市,代號為 TXN,市值高達 1738 億美元。公司在功率半導體排名第二,不過強項在功率 IC 而不是分離式元件。功率 IC 佔德洲儀器總營收只有 30%,但包含其他產品合計則汽車與工業佔營收比重約 6 成。公司同時也是車用半導體老四,全球最大類比 IC 龍頭,全球第 9 大半導體公司。

亞德諾半導體 Analog Devices

美國公司,在美國 NASDAQ 上市,代號為 ADI,市值 618 億美元。公司為全球第二大類比 IC 業者,併購 Maxim 後估計成為功率 IC 老二,功率半導體前五大。和德州儀器一樣,亞德諾的強項在功率 IC 而不是分離式元件,目前汽車產品約佔營收 2 成,工業產品約佔 5 成。

日本的三菱、東芝、富士電機也是功率元件製造大廠,但由於沒有在美股上市,因此我們也就沒有特別列出。觀察上面車用與工業的功率半導體巨頭,我們發現都是歐、美、日公司,台、韓、中公司卻榜上無名,為何如此呢?

這是因為全球主要的汽車、機械、軍工業巨頭都集中於歐、美、日,為當地上游供應鏈提供了良好的市場發展機會,導致歐、美、日廠商在高壓、高頻的功率產品發展明顯較早,關鍵的類比研發人力與製程技術也領先其他區域。以個人觀點,歐美日功率巨頭在車用工業市場仍將維持 8~10 年以上優勢,台灣、中國業者仍需時間累積實力才能趕上突破。

功率巨頭在美股,領先指標在台股

上面列出來的功率巨頭都在歐美,該如何追蹤他們的營運變化呢?有趣的是,我們可以用台股的公司作為領先觀察指標。

台股消費性功率廠商營運領先車用工業功率巨頭

消費性比重高的同業 - 例如富鼎、尼克森,營收年增率走勢會領先車用、工業比重高的功率巨頭。為何會有這種現象?

這是因為景氣復甦時,低價的消費性電子需求通常會率先回升,屬於高單價耐久財的汽車與工業設備需求會較晚回升。台股大多數的功率業者消費性營收比重較高,根據上面邏輯營運自然會領先歐美的車用、工業功率巨頭。

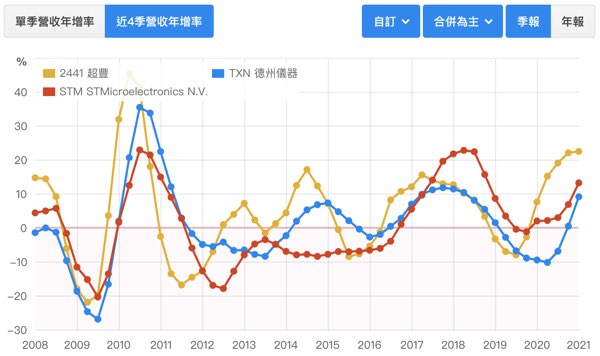

台股封裝業者營運領先車用工業功率巨頭

歐、美、日巨頭為了降低成本,持續將低門檻的消費性產品製造、封裝委外,因此功率巨頭與 IC 封裝業者兩者營運具有連動性。不僅如此,像日月光、Amkor、超豐這些封裝業者的營收年增率走勢,長期來看明顯領先於車用、工業功率巨頭。這是因為這些 IC 封裝業者亦有不小營收比重來自消費性市場,因此營運自然會領先以車用、工業市場為主的歐美日巨頭。

總結

今天我們和大家聊了更多功率半導體投資細節,最後我們幫大家簡單整理一下今天重點:

- 汽車與工業比重高的功率半導體巨頭,為長期追蹤首選

- 台股消費性功率業者營運,可作為觀察車用、工業功率巨頭業績的領先觀察指標

- 台股 IC 封裝業者營運,可作為觀察車用、工業功率巨頭業績的領先觀察指標

如果對於我們的美股系列有任何問題,也歡迎留言和我們詢問,我們下次再見

粉絲團訂閱

粉絲團訂閱 RSS

RSS Email訂閱

Email訂閱