標籤為 信義房屋 的文章:共有 3 篇

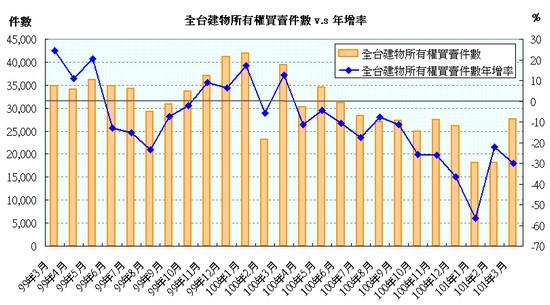

信義的平均單店營收趨勢,和全台建物所有權買賣登記件數真是亦步亦趨,從去年到如今第一季,都不斷走低;年增率數據上仍然亦步亦趨,2011年轉為衰退,2012Q1衰退幅度加深。信義近期3、4月營收年增率轉為正成長,使得短期營收年增率轉為在長期營收年增率之上,是否顯示短期房市成交量將不再下探呢?我想持續追蹤全國建物所有權買賣件數,和信義業績表現吧。

投資最重要的,莫過於獨立思考的觀點,和富有邏輯的數據推論佐證。在之前的文章:信義(9940) - 長期投資分析發表後,有許多朋友和站狗分享了不同的看法。其中網友roylu91大來信提出了自身的觀點,我們覺得內容很好,在經過作者同意後,特地貼上來和你分享。(還是要強調:文章的內容並非建議您買賣,而是提供觀點和資訊供您參考,您還是要依據本身判斷進行投資喔!)

我們對信義(9940)長期投資的觀點:

1. 房仲業是普遍持久產業,但同業競爭太過激烈,新進者進入障礙太低,面對上下游議價能力不強,信義在市場上雖有品牌優勢,但競爭護城河狹隘。

2. 信義(9940)ROE八年來大約維持在15%以上,但走勢呈現下滑

3. 信義(9940)長期投資透明,自由現金流充足,體質穩健。

4. 信義(9940)經營階層資金運用並及格。

5. 以股利折現公式來看,股價低於52.28元長期有15%以上的預期報酬。但個人認為信義競爭護城河狹窄,還是會等業績復甦再進場。

粉絲團訂閱

粉絲團訂閱 RSS

RSS Email訂閱

Email訂閱