財務報表可分成資產負債表、損益表、現金流量表、股東權益變動表等部分,每期報表都有數百個數字。若要從中挑出「最重要」的一個數字,與股價連動性最高的數字,要挑哪一個呢?一般人會馬上聯想到「營收」,因為營收代表的是業績!業績越好,股價自然越高才對。

營收是最重要的財務指標嗎?

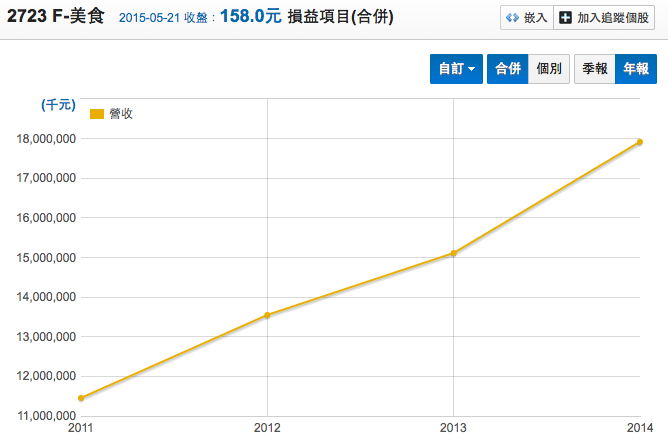

我們先來來看看F-美食(2723)的例子。F-美食就是大家耳熟能詳的85度C的品牌公司。F-美食在2011年時營收約83億,往後幾年營收一路飆漲,2014年時已達179億,增幅高達116%!然而,F-美食的股價卻從2011年初的293元,一路下滑至2014年底的162元,跌幅竟高達45%!為何會出現股價與營收背離的狀況呢?

資料來源:財報狗

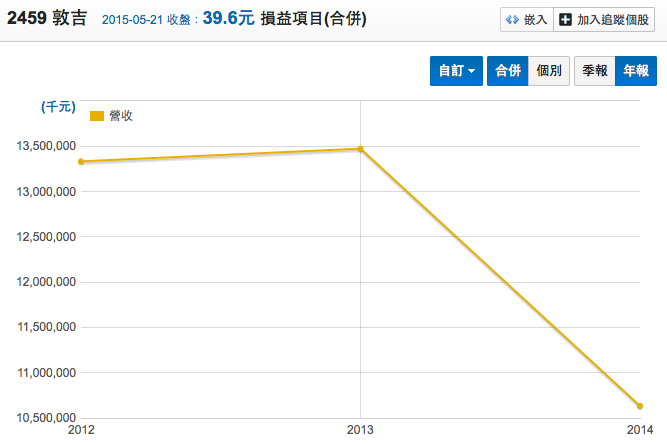

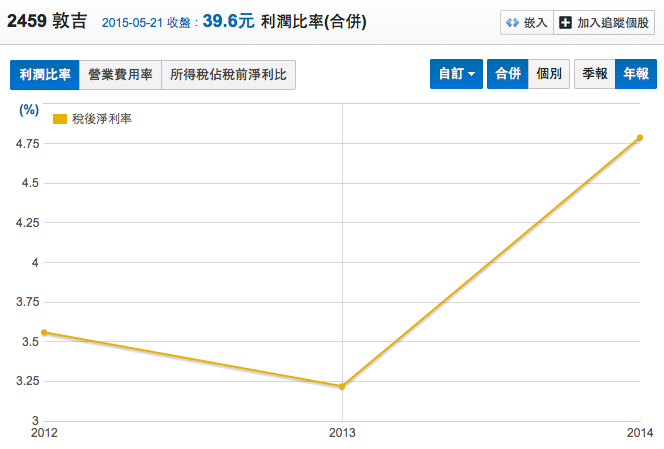

我們再看另一個例子,敦吉(2459)。敦吉是電子零組件供應商,主要業務可區分為通路、製造、檢測三個區塊。敦吉2012~2014年營收呈下降趨勢,尤其是2014年營收較前一年大幅下滑超過20%。不過有趣的是,敦吉2012年初股價約26元,但2014年底時反而大漲至40元左右,漲幅超過了50%!

資料來源:財報狗

稅後淨利比營收更為重要

為何營收與股價的走勢會有這麼大的差異呢?其實,與股價最相關的財報數字,並不是營收,而是稅後淨利。營收代表的是公司從客戶那裡收到的錢,但這些錢並不是全進了公司的口袋,而是要拿去支付原料、員工薪資、水電瓦斯、租金費用、利息、稅等,剩下的部分,就是所謂的稅後淨利。稅後淨利越高,就代表公司越賺錢,那對公司的股價就會有激勵的效果囉!

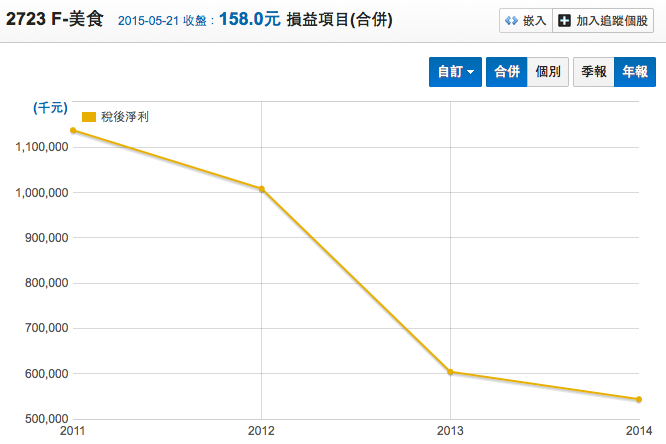

再回來看F-美食與敦吉的例子。F-美食2011~2014年營收雖大幅成長116%,但其稅後淨利卻是從11.4億下降至5.4億,下降幅度超過50%!那麼股價會有45%的下滑也就不用太驚訝了!

資料來源:財報狗

反觀敦吉,敦吉在2012~2014年間營收雖下滑了20%,但其稅後淨利卻反向從4.74億成長至5.08億,再加上減資效應,敦吉的股價也才能在這段期間大漲了50%。

資料來源:財報狗

稅後淨利率是影響稅後淨利的關鍵

那麼,影響稅後淨利的關鍵是什麼呢?除了營收之外,最重要的就是「稅後淨利率」的走勢,稅後淨利率代表的就是每100元的營收中,扣掉各種支出後,留下來的錢有多少。舉例,若是每100元的營收扣除所有支出後剩下10元,那麼稅後淨利率就是10%。

所以,若稅後淨利率走勢往上,就代表公司「留錢」的能力持續改善;若稅後淨利率走勢往下,就代表公司留錢的能力持續惡化。

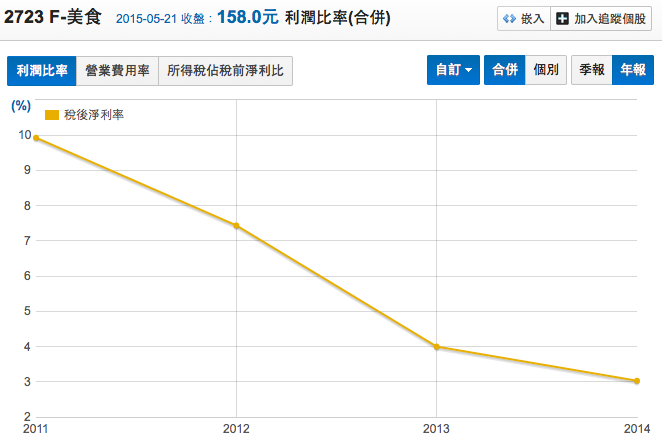

回到我們的兩個例子。F-美食2011年時稅後淨利率為9.9%,之後一路下滑,2014年時只剩下3.0%,下滑幅度高達70%!這也是F-美食近幾年營收一路攀升,稅後淨利卻一路下滑的主要因素。F-美食近幾年稅後淨利率為何一路下滑呢?主因近幾年F-美食的主力市場-中國的房租費用、人員薪資都持續快速攀升所致。

資料來源:財報狗

再來看敦吉,敦吉在2012~2014年期間,營收雖然下滑了20%,但淨後淨利率卻從3.6%上升至4.8%,漲幅約33%,這也是敦吉最後稅後淨利仍能上升的原因。那為何敦吉的稅後淨利可以大幅上升呢?原來是敦吉為了改善獲利結構,縮減了部分不賺錢的通路產線,提高了獲利較好的製造與檢測部門收入,故反而使獲利是升了。

資料來源:財報狗

EPS為衡量稅後淨利高低的重要指標

知道稅後淨利的重要性後,問題就來了:稅後淨利要多少算是夠高呢?1000萬夠高嗎?這樣說好了,以一家小雞排攤而言,一年如果賺個1000萬,老闆應該會開心死了,但若像台積電這麼大的公司一年只賺1000萬,那股東恐怕會氣得跳腳了。所以,要評估公司賺得錢夠不夠多,要看公司的大小,而這個大小就是「股本」,將公司的稅後淨利(盈餘)去除以股數,就是所謂的每股盈餘(EPS,Earning per share)。以台積電2014年財報為例,台積電2014年稅後淨利為2,639億元,而台積電2014年底的股數為259億股,故台積電2014年的EPS就是2639/259=10.2元。

EPS與股價連動性高,且為評估合理股價的重要指標

與公司股價連動最高的,並不是稅後淨利,而是EPS。若公司的稅後淨利有成長,但若股本膨脹的更快,那麼EPS還是會下滑,股價還是有下跌的壓力的。

EPS如何與股價連動呢?我看再以台積電為例,台積電2007~2009年時,EPS多在4塊上下徘徊,股價也多在40~70塊之間振盪,而2010年後台積電的EPS不斷攀升,股價也是一路創新高,2014年EPS衝破10元,股價也衝破了140元。

資料來源:財報狗

EPS除了用來衡量公司獲利的能力外,還有一個重要的用途,就是搭配本益比來判斷公司的合理股價,這部分會在第五堂課時再做深入探討。

ROE為判斷公司獲利能力最重要指標

EPS(每股盈餘)是判斷公司獲利能力的重要指標,但並不是最好的,因為這個「每股盈餘」中的每股,每家公司並不相同,兩家EPS同為10塊的公司,一家的每股淨值可能是20元,另一家可能為100元,那麼每股淨值20塊的公司賺錢的效率可是比每股淨值100塊的公司的效率高的多了。

所以,在評斷公司的獲利能力時,有個比EPS更好的指標,就是股東權益報酬率(ROE, Return on Equity),也就是將盈餘(稅後淨利)直接除以股東權益(淨值)。股東權益(淨值)就是公司的自有資金,公司用資有資金賺取盈餘的報酬率,就是ROE了。

ROE要多高,才算是獲利能力好呢?以台灣的上市櫃公司來說,ROE若能長期維持在10~15%間,就算是不錯了,而若是能長期維持在15%以上,則算是相當優秀。

ROE代表投資該公司的長期年化報酬率

ROE除了代表公司的獲利能力外,對投資人來說,還有一個更重要的含意:ROE代表著投資該公司的長期年化報酬率,尤其是ROE較為穩定的公司。

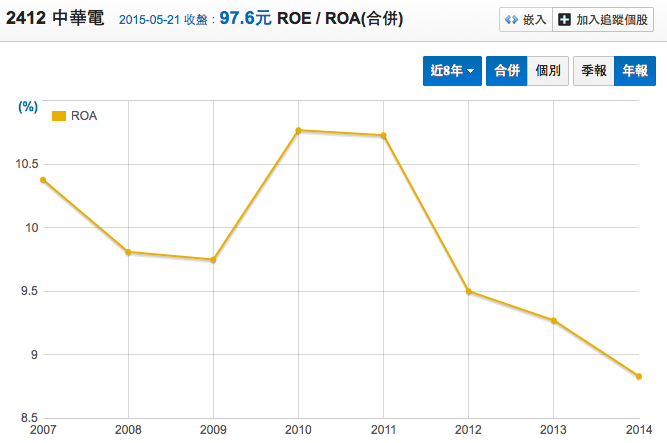

我們來看兩個例子,中華電(2412)在2007~2014年的ROE相當穩定,長期維持在10~13%間,若你在2007年初買進中華電並放到2014年底,你的年化投資報酬率約為10.1%,落在這個ROE的區間。

資料來源:財報狗

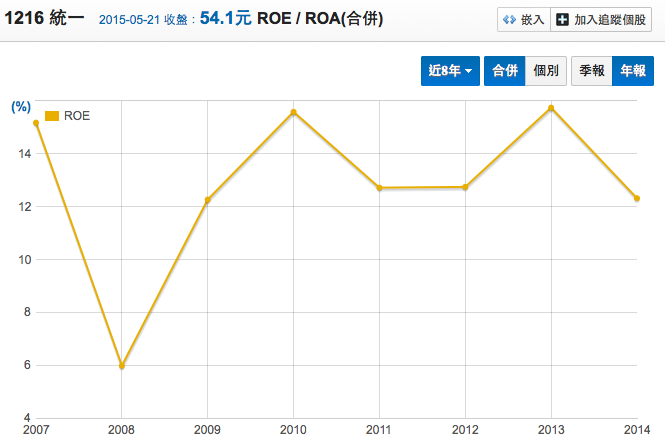

再看統一(1216)的例子,統一在2007~2014年的ROE多半維持在12~15%間(除了2008年較差),而若在2007年初買進統一並放到2014年底,年化投資報酬率接近15%,也是落在這個ROE區間。

資料來源:財報狗

ROE代表的是長期投資報酬率,若你想要每年賺得比公司的ROE更高,那就要在適當的時機買入才行,也就是要搭配第五堂課的股價評估方式。

評估金融業獲利能力,ROA比ROE更合適

對一般公司來說,看ROE就可以了解公司的獲利狀況,但對少數營運槓桿高的產業,如金融業等,負債比一般都超過90%,也就是股東權益佔總資產比重不到10%,這時如果用ROE評估公司狀況,會產生失真的情形(槓桿越高的公司就容易有高ROE),所以我們可改用ROA來評估這些高槓桿產業的獲利狀況。所謂的ROA,就是用稅後息前利益除以總資產,也就是用總資產賺取利益的報酬率。

ROA至少要高於長期定存利率

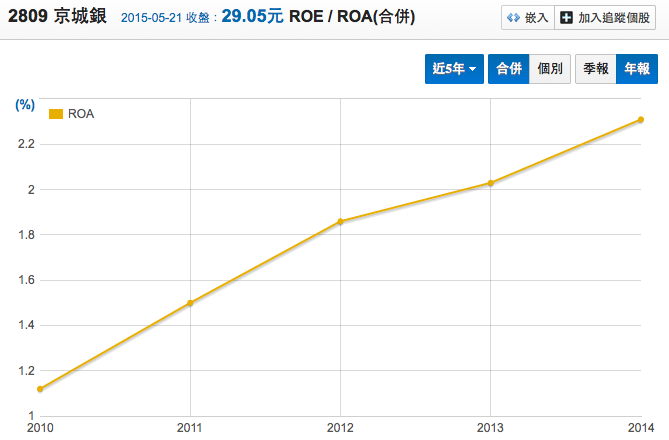

那麼,ROA要多高才算好呢?至少要大於長期定存利率,才能算是優秀。以京城銀為例,近五年ROA都在1%以上,而且呈現上升趨勢,代表公司利用資產的效率算是不錯的。

資料來源:財報狗

粉絲團訂閱

粉絲團訂閱 RSS

RSS Email訂閱

Email訂閱