前篇文章我們已為大家介紹了昭輝的獲利情形,描述了公司的產業特性、營收走勢、產能佈局、成本分析、成長動能等,這篇則是要檢視公司的體質,主要著重在現金流量表、資產負債表的分析。一起來了解一下喔!

一.營運週轉分析

二.現金流分析

三.資產負債表分析

四.資本支出分析

五.未來發展

六.總結

一.營運週轉分析

近四年來,昭輝的存貨週轉天數從96天下降至65天,表現不錯,代表公司的存貨、物流控制能力有在提升;應收帳款天數則是從57天小幅上升至59天,也在可控制範圍;總體來看,營運週轉天數也從153天下降至125天,表現沒問題。

一般來說,公司營收若沒沒啥成長,那麼存貨週轉、應收帳款週轉也不至於有太大的問題。但,若公司開始擴廠,新產能開出後,產量若沒有控制得宜,就會有存貨週轉問題;還有,若公司急欲填滿新產能,答應客戶較差的還款條件,就可能會有應收帳款週轉問題。這些都是昭輝後續值得觀察的財務指標。

二.現金流分析

(1)營業現金流對稅後淨利比分析

營業現金流對稅後淨利比,代表公司每認列一塊獲利,實際上有多上營業現金流入。理論上,此值長期大於80~100%之較好的狀態。

昭輝的營業現金流對稅後淨利比長期維持在200%以上,算是相當不錯,也就是代表公司該收的現金都有收進來。

(2)自由現金流分析

自由現金流入 = 營業現金流入 - 投資現金流出。營業現金流入代表公司本業活動賺進的現金,投資現金流出代表公司在投資活動(一般是購置固定資產或長期投資)上花的現金,所以自由現金流入就代表公司賺的錢扣除投資後,可以自由運用的錢。若自由現金流長期大於0,就代表公司的體質較健康,較不容易出現週轉危機。

昭輝的營業現金流相當穩定,每年約4億進帳,而投資現金流出變化較大,平均每年約燒2~4億元在投資,所以每年剩下的自由現金流並不多,而2012年甚至轉成負數。

昭輝每年燒的2~4億元投資現金流,是燒在什麼地方呢?我們在第四點「資本支出分析」為您介紹。

三.資產負債表分析

(1)資產分析:

資產分析是財報分析很重要的一環,分析方式很簡單,就是看所有資產中,佔總資產比重較大的為何?是否與同業不大相同?

我們先來看一下昭輝的資產。首先看流動資產,佔總資產的16%,沒什麼問題。再來看固定資產,可發現昭輝的固定資產竟佔總資產83%!若比對昭輝的競爭對手-東陽,可發現東陽的固定資產只佔總資產的57%,這也是製造業較正常的狀況。

昭輝的資產表。資料來源:昭輝年報。

若細看資產表可發現,昭輝與東陽的差距,在於昭輝多了一項「租賃資產」。原來,昭輝現在的所在地彰濱工業區,是和政府租來的,總價7.02億,每年付政府近2800萬左右的租金,但到期後可以付差額買下來。由於會計原則,此類租賃還是要以固定資產的形式入帳。還有,此土地共分成五塊,將於2022年陸續到期,推論昭輝屆時應會將土地購入,差額估計為四億左右。不過因為是陸續到期(2022~2027),公司應該有能力應付。

再拉回來看資產表。模具設備佔總資產的37%?其實沒這麼嚴重,因為一大部分已折舊完了。以2012為例,昭輝的模具總值是9.94億,但扣除6.75億的累計折舊後,實際淨額只有3.19億,佔總資產只剩下11.9%。故我們了解,要看佔總資產比例,要先還原成淨額。

我們來看以下昭輝與東陽的固定資產淨額佔總資產比例的比較圖。可發現,昭輝的機器設備、模具佔總資產的比例低於東陽,可推論昭輝的模具、機器設備比例和使用效率應屬正常。

昭輝與東陽的固定資產淨額佔總資產比例的比較圖:資料來源:年報.財報狗整理。

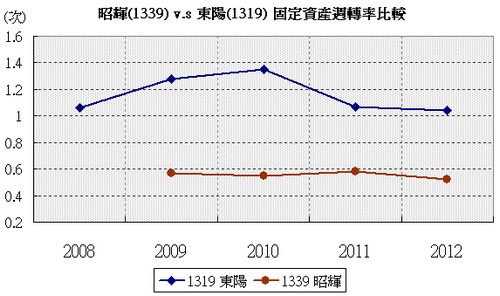

但由上圖也可看出,昭輝土地與房屋建築佔總資產的比例卻遠高於東陽,加上東陽營收規模高於昭暉,使得東陽在規模優勢下固定資產整理使用效率較昭暉優秀,固定資產週轉率持續優於昭輝。若未來昭輝的產能持續開出,則土地、房屋建築的利用效率應會再提高,對毛利率有些許幫助。

昭輝與東陽的固定資產週轉率的比較圖:資料來源:年報.財報狗整理。

(2)負債分析:

1.負債比率:

昭輝的負債比率長期高於東陽,但有長期下降的趨勢。

2.長短期金融借款負債比

長短期金融借款負債比 = 長短期金融借款 / 總資產 * 100%

負債也有分好債壞債,所謂長短期金融借款,就是需要利息的借款,這個值當然是越低越囉!長期來看,東陽的長短期金融負債比表現的也是比昭輝要好。

四.資本支出分析

我們在第二點自由現金流的部分提到,公司每年花2~4億元的現金在投資上,那麼這些錢主要在投資什麼?原來就是第四點提到的固定資資產們,包括土地、房屋建築、機器設備、模具等。2009~2011年每年大概增加2~3億,但2012年爆增至5.1億,主要就是因為模具費用從前年的1.2億提升至2億,再加上單筆擴廠費用1.5億。以2013年上半年來看,固定資產增加已縮小至1.8億。

展望未來,由於剛擴廠完,土地與房屋建築短期內應不至於大幅增加,但機器設備與模具的需求將大幅提高,故我們認為接下來1~2年內公司維持在3~4億的高固定資產支出的可能性頗大,之後有機會慢慢降低。

昭輝的固定資產增加項目。資料來源:昭輝年報.財報狗整理。

五.未來發展

由於保險桿製造是耗人力的工作(佔昭輝總成本10~20%),且必需做到快速生產,故導入自動化是未來趨勢。自動化雖可提升公司毛利率,但要導入這些自動化設備,除了花時間外,更重要的是花錢,以昭輝目前的現金流,若在短時間內要實現自動化,現增或舉債是必需的。

昭輝的自動化大計。資料來源:昭輝。

六.總結:

最後我們總結如下:

1.應收帳款週轉、存貨週轉狀況沒什麼問題

2.目前土地(含租賃)、房屋建築佔總資產比重仍大,隨著未來產能開出後,可望產生規模經濟效應。

3.廠房雖已擴建完成,但仍需大購買大量設備與模具,故短期內龐大資本支出恐無法避免,未來可慢慢下降。

4.未來自動化可望維持或提升公司毛利率,但需額外資本支出,故公司有現增或舉債的需求。

P.S.:

1. 文章中財務圖表取自:http://statementdog.com/stock-analysis.php,免費註冊即可使用眾多功能,快去試試看吧~

2. 其他相關文章: 汽車碰撞零組件產業介紹中、昭輝(1339) – AM汽車保險桿專家[獲利]

粉絲團訂閱

粉絲團訂閱 RSS

RSS Email訂閱

Email訂閱