下面為 8/21 上線的 Podcast 255 集節目:Microchip (MCHP) 最新季報解析的文字版整理。

前言

又來到台股美股提款機單元,在這個單元中,我們將透過產業角度,介紹台股供應鏈高連動的美股巨頭,讓你認識更多值得關注的美股標的。

MCU 大廠 Microchip (MCHP) 在 8/4 公布了最新一季營運報告。今天我們要來檢視報告中釋出的相關訊息。部分聽眾或許對這間公司感到陌生,我們先簡單介紹一下 Microchip 的背景:

- 公司在美股 Nasdaq 上市,代號為 MCHP

- Microchip 目前市值約 429 億美元,為美股第 300 大公司,也是費城半導體成分股之一

- Microchip 主要業務來自 MCU 製造銷售,在 MCU 全球市占率 13.4%,排名第三,僅次於意法半導體、瑞薩電子。

綜合以上可知,Microchip 可算是世界級公司,在 MCU 產業地位舉足輕重。因此透過追蹤公司營運狀況,可作為台股眾多 MCU 上下游供應商未來營運展望的指引參考。

Microchip 會計 24Q1 季度營運表現回顧

回顧 Microchip Q2 (會計 24Q1) 損益表現,表現符合預期,並持續創歷史新高:

- 本季營收 22.9 億美元,較上季成長 +2.5% 再創歷史新高,表現符合財測中間數

- Non GAAP 毛利率 68.4%,較上季微幅增加 0.1 個百分點來到歷史新高,符合財測中間數

- Non GAAP 營業利益率 48.1%,較上季增加 0.5 百分點來到歷史新高,符合財測中間數

- Non GAAP EPS 1.64 元,與上季持平,符合財測中間數

中國解封後復甦遠弱於預期,亞洲區域營收連續兩季下滑

儘管公司營運持續創新高,但部分數據開始浮現疲態。首先是佔銷售比重最高的亞洲區營收連續兩季下滑,與其他區域營收呈現反向。參考公司說法,主要是因為中國解封後復甦遠低於預期,連帶公司於當地銷售也開始向下。

客戶推遲與取消訂單加劇,積壓訂單與交貨時間明顯縮小

其次則是交貨時間明顯縮短,由年初 52 周快速降至略低於 26 周。參考公司說法,主要是因為客戶加速取消或推遲訂單,使得積壓訂單快速減少導致。

工業與車用業務初露疲軟跡象,下半年衰退幅度逐季擴大

中國需求疲軟加上積壓訂單快速減少,都成為了 Microchip 下半年營運將轉向下的前兆。展望 23Q3 (會計季度 24Q2) ,Microchip 預期營運將正式轉為衰退,結束長達 11 季連續成長紀錄:

- 營收 22.2~23.11 億美元,平均季衰退 (-1)%

- Non GAAP 毛利率 68.3~68.5%,平均值與上季持平

- Non GAAP 營業利益率 47.8~48.4%,平均值與上季持平

- Non GAAP EPS 1.6~1.64,平均季衰退 (-1.2)%

中國經濟疲軟將持續,需求低迷由消費擴算至工業與車用市場

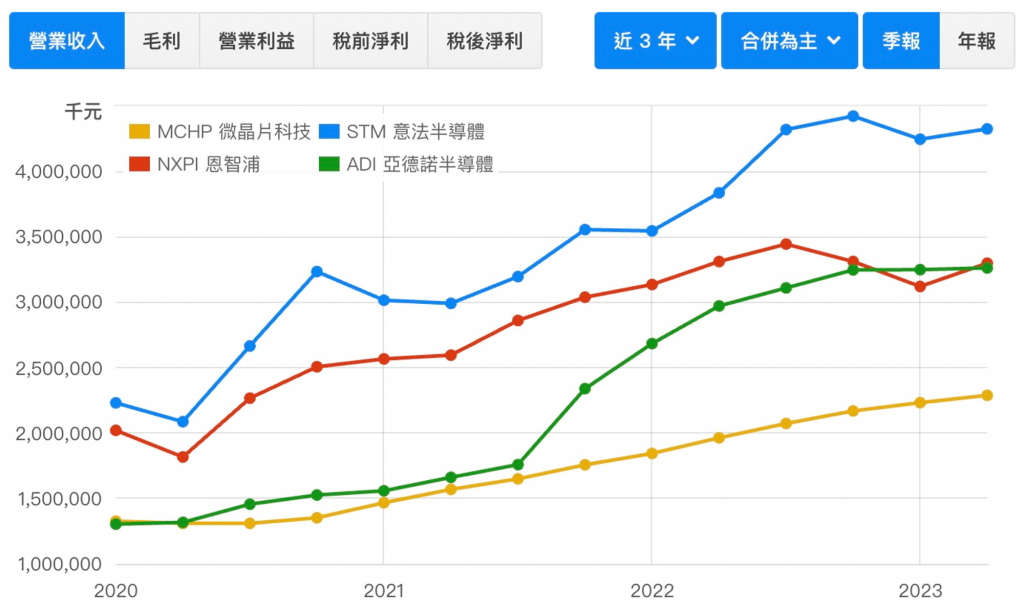

在工業與車用需求支撐下,Microchip 與同樣車用工業為主的同業:意法半導體、瑞薩、恩智浦、英飛凌、亞德諾的營運於 22H2~23H1 持續成長,與同期消費性 IC 大幅衰退形成強烈對比

然而在中國經濟疲軟幅度與時間持續高於預期下,低迷也開始向工業與車用市場蔓延。不僅 Microchip 表示工業與汽車業務自 6 月初開始出現疲軟跡象,其他同業亦紛紛於最近一季開始示警:

- 亞德諾 (ADI) 於 23Q2 表示在中國需求迅速惡化下,工業與車用營收都將開始轉為季衰退

- 瑞薩 23H1 工業業務轉為衰退,並表示看到部分 Tier 1 車用供應商轉為去庫存

- 意法半導體 (STM) 最新電話會議中預期:由於中國解封後復甦低於預期,MCU 業務估計將轉為季衰退

車用 IC 供需狀態不一,車用 MCU 或為長料提早邁入下滑週期

相較於工業半導體市場轉弱為市場共識,車用半導體組件業者對於下半年展望則相對不一致。相較於 Microchip、亞德諾對車用業務較為悲觀,英飛凌、意法半導體、安森美仍預期車用業務將持續成長。究竟誰對於車用半導體短期展望才是正確呢?

考量英飛凌、意法半導體、安森美主要業務為 MOSFET、IGBT 等功率元件,而 Microchip 主要業務卻是 MCU,個人估計差異原因或許在於不同組件供需不一致。參考恩智浦電話會議內容,經營階層明確表示:車用組件存在金螺絲 - 也就是長短料問題,導致供應鏈去庫存狀態並不一致。

綜合以上,個人預期目前 MCU 或為車用組件的長料,於 23H2 領先車用功率半導體率先邁入去庫存狀態。

由 Microchip 看相關產業鏈上公司後續展望

最後我們嘗試從 Microchip 的最新財報表現,推估其他相關產業鏈上公司後續營運表現。

同業:消費性 MCU 去庫存預期 23Q4 結束,短期營運有機會於 24Q1 谷底反彈

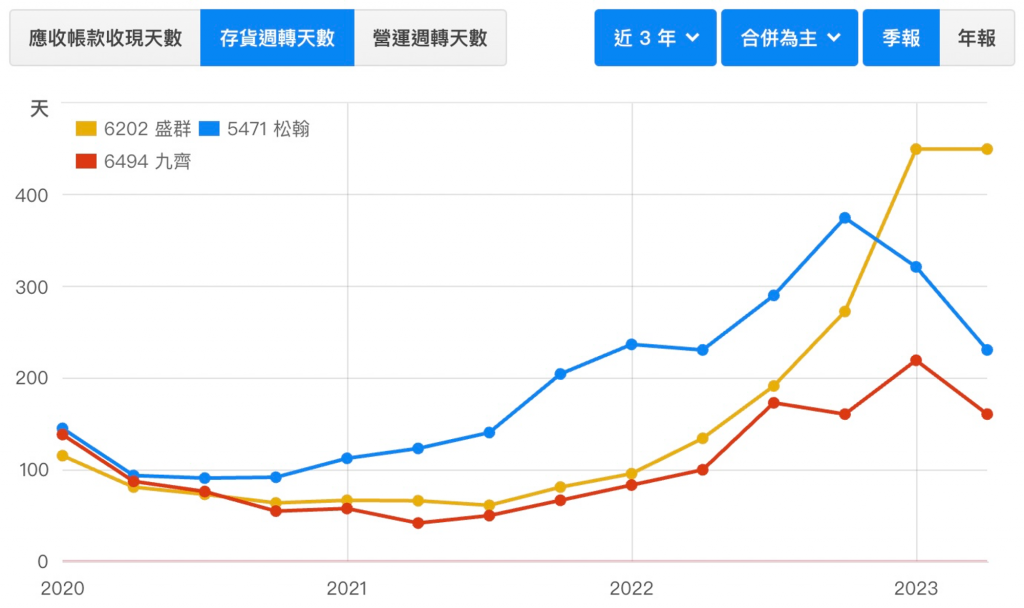

相較於工業、車用 MCU 於 23Q3 才開始邁入去庫存,消費性 MCU 業者早於 22 年初就率先邁入衰退階段,去庫存至今已邁入第六個季度。儘管去庫存時間明顯較早,但同樣由於中國消費性市場疲軟幅度與持續時間都高於預期,加上中國 MCU 業者競爭加劇,使得目前消費性 MCU 業者庫存仍高於正常水平。

隨著台股 MCU 業者下半年持續加速減少投片量,以目前帳面存貨下滑速度來看,個人估計消費性 MCU 最快可能要到 23Q4 去庫存才能告一段落。如果庫存去化得當,24Q1 下游將有機會回補庫存,配合上游成熟製程代工成本下滑將於 24Q2 開始浮現,台股 MCU 業者:盛群、松翰、九齊等業者獲利或有機會於 24H1 谷底反彈。

上游:歐美加速降低委外訂單,中國競爭加劇,台股成熟製程代工與封裝 23H2 營運雪上加霜

為了因應車用與工業需求不確定性,Microchip、恩智浦、意法半導體等同業開始減少委外代工訂單,或降低自身產能利用率,透過主動減少供給以避免整體市場供過於求加劇。由於台灣晶圓代工與封測為以上歐美 IDM 業者主要委外對象,其主動減少委外訂單無疑對 23H2 營運帶來雪上加霜。

不僅需求端持續持續疲軟,來自中國成熟製程晶圓代工與封裝競爭也開始加劇:

- 參考盛群法說會觀點,由於中國封裝業者報價具競爭力,公司短期已擴大於中國封裝比重以降低成本

- 中國晶圓代工也透過積極降價搶單,市場訊息傳出部分台系 MCU 業者有意擴大對中國晶圓代工業者投片,以求進一步降低成本。

- 中芯國際在持續降價下 23Q2 產能利用率由 68% 上升至 78%,華虹半導體透過降價換取產能利用率持續維持於 100%,明顯優於聯電、世界先進、力積電等台灣晶圓代工業者。近期市場已經傳出台系 8 吋代工報價明顯下滑,估計短期來自中國成熟製程代工降價競爭壓力將持續加大。

綜合以上,個人預估 台股成熟製程代工與封裝營運 23H2 仍將低迷,營運何時復甦需至 24H1 再作觀察。

結論

今天我們和大家聊了對 Microchip 最新季報的觀點,以及對台美股相關公司的可能影響。如果對於我們的美股系列有任何問題,也歡迎留言和我們詢問,我們下次再見。

粉絲團訂閱

粉絲團訂閱 RSS

RSS Email訂閱

Email訂閱