結論

房價

「房地合一稅2.0」主要針對短期持有後的轉賣課稅,但對於有自住剛性需求的人來說,並沒有實質影響,預計對房價沒有明顯壓抑效果,再加上台商持續回流、中科及南科擴廠的需求,在房地供給及資金面沒有太大變化的前提下,房價可望維持上漲格局。

成交量

根據房地合一稅1.0 版的經驗,2.0版本實施前,可能有一波逃命潮,帶動短期成交量大幅成長;正式實施後,短期的投機交易將承受壓力,導致成交量下跌。

產業影響

- 仲介業:政策上路後,在成交量下跌的預期下,很可能會是相對嚴重的受害族群。

- 建商:受到部分短線投資客減少的影響,短期銷量會下滑,其餘影響不大。值得注意的是,去年(2020)底央行實行的「健全房地產市場方案」會產生較大影響。

- 其餘相關產業:受房地合一稅2.0通過的影響不大。

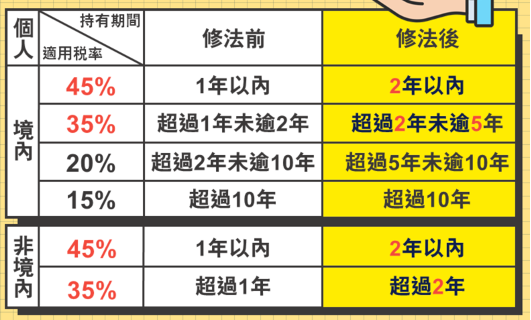

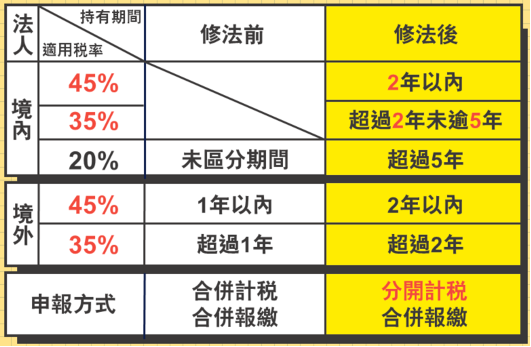

房地合一稅2.0介紹

屬於交易稅,而非持有稅,持有短期的情況下出售房地且有獲利,才需要繳納此稅。

適用時間範圍:2.0版與1.0版一致,皆針對2016年後取得房地需課稅,不過今年7月1日後出售的案件才必須以2.0版的規定課稅(7月前賣屋者,仍適用1.0版)。

2.0版與1.0版的差異主要在於以下:

拉長「短期交易」課稅所定義的時間

提高境內法人的稅率

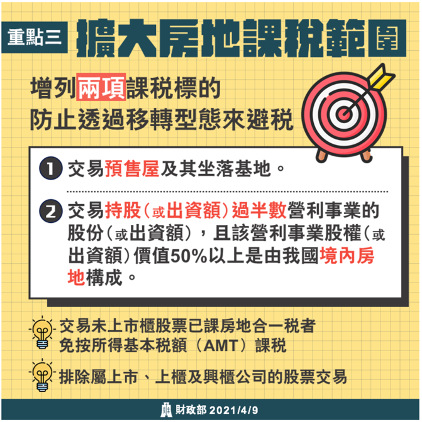

將預售屋納入課稅範圍

房地合一稅2.0的影響

房價:短線議價空間擴大,長線不受影響

房價走勢主要受供需、資金政策兩個因素所影響,房地合一稅2.0上路後,既不影響供需,也不影響資金政策,故預計不會對房價有明顯衝擊,但正式實施前,可能因為避稅的短期賣壓而出現比較大的議價空間。

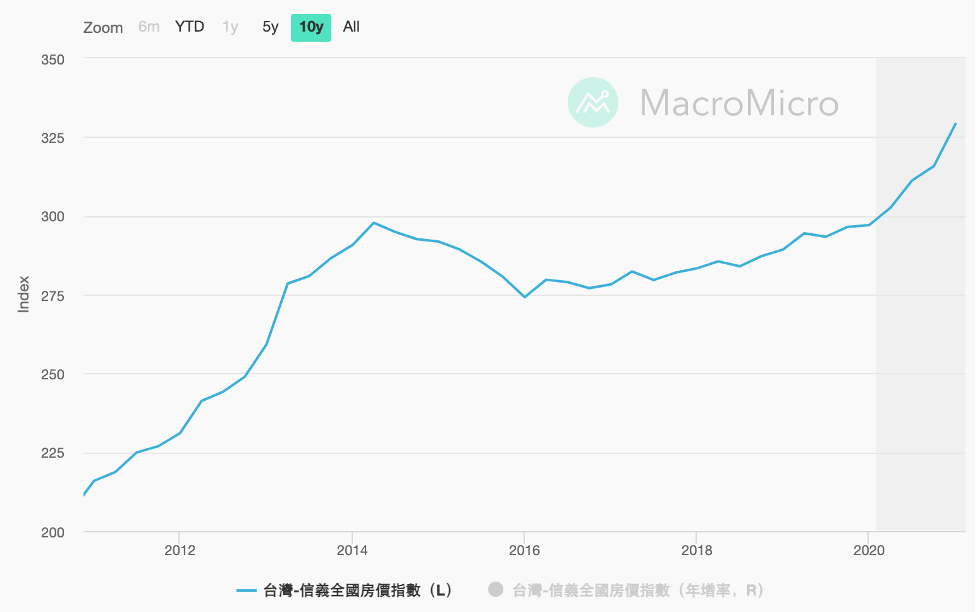

根據過去房地合一1.0經驗,觀察下圖的「信義房價指數走勢圖」,房價在2016年初因為房地合一1.0實施後,由下跌局勢轉為盤整;但再對照貨幣政策後,會發現房價走勢主要仍是受貨幣政策影響,而非稅制。

2014年1月起,美國逐月縮減購債規模,市場預期資金退場、未來可能升息的情況下,台灣房市開始呈現下跌格局。在2015年9月起,央行考量到全球景氣復甦趨緩、美國聯準會暫緩升息、台灣出口連續數月收黑等不確定因素,決定啓動降息措施。此後,亦即2016年房地合一稅1.0上路前,房價的跌勢畫下句點,逐漸上漲。自2020年起,各國政府為了因應疫情,推動資金寬鬆政策,加上台商大舉回流,使房價更快速上漲。

成交量:先增加後趨緩

今年7月房地合一稅2.0新規上路前,可能會有一波短線投資客的脫手潮,推升成交量(不過,受到5月台灣疫情爆發的影響,成交量的增速可能不如2016年房地合一稅1.0版來得快);新規上路後,預計交易量會萎縮一段時間,重演當年1.0 版本實施的情況。

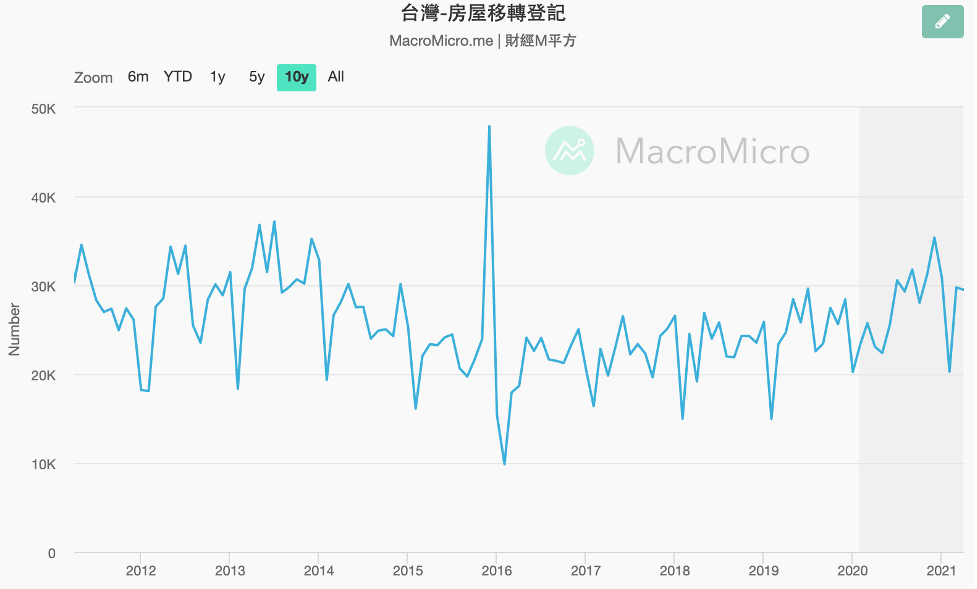

由歷年的國內房屋移轉棟數能看出2016年房地合一稅1.0版上路的影響:2016年為近年房屋買賣移轉棟數的最低點,也是2013年以來衰退最多的一年。

若以每月數據來觀察,房屋每月移轉登記數從2016年1月房地合一稅1.0上路前、後有劇烈變化,上路前大幅增加,上路後一度銳減,故2.0推出前後成交量有很高的機率會重現類似情況。

各區域狀況

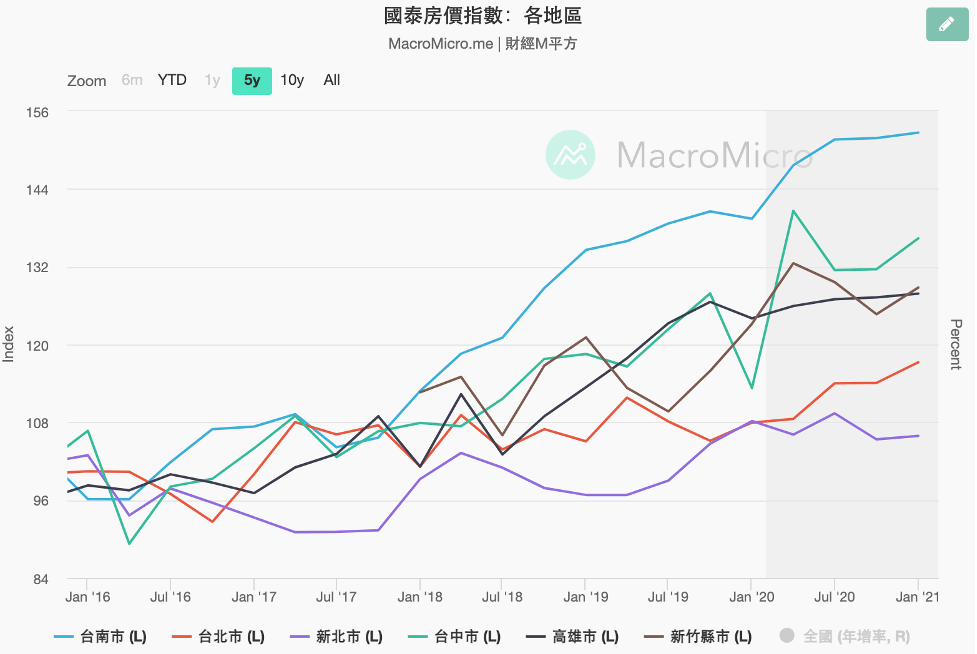

以個別區域觀察房市,可以發現近年呈現「雙北溫,南部熱」的情況。

由於雙北房價長年處於高位,自住者不易追價,故房價漲速較為溫和,中南部則因為台商回流以及中科、南科擴廠帶來的高薪人潮進駐情況下,漲幅相對驚人。在房市供需、貨幣政策及各區域大環境沒有重大變化的情況下,預計「雙北溫,南部熱」情況會持續下去。

各產業狀況

仲介業

房屋仲介業者的收入主要來自成交。由於交易量可能下滑,故仲介產業會受到最直接傷害,加上5月台灣疫情爆發,房屋交易熱絡度將大受衝擊。

建設業

建商業可能因為短期投資客的交易量減少,短期銷售受到一點影響,但在自住需求不變、資金寬鬆的情況尚未改變前,整體影響不大。

即便如此,但去年12月政府實行的「健全房地產市場方案」限制土地購買融資比例、將餘屋貸款由原先的無限制改為最高貸款五成,對建商將造成下列影響,:

- 現金股利降低

- 開案量減少

其餘產業

營造、水泥、代銷、裝潢、物業管理等,受房地合一稅2.0的影響相對較小。

重點個股

海悅(2348)

負責房屋的代理銷售業務,代銷業務中又以「包銷」為主,也就是收取建案總銷約 5%~5.5%佣金,並興建樣品屋、接待中心等;自2019年起,海悅開始跨入中南部市場,並鎖定首購族群。由於市場的剛性需求仍強,短期受到房地合一稅2.0的影響有限,長期來看,仍受惠於台商回流及南科擴廠等需求的增加。今年第1季營收 12.9 億元,年增 140%,EPS 年增 141%。

達欣工(2535)

台灣主要甲級營造廠之一,營收比重為廠房約30%、住宅約20%、商辦約16%、公共工程佔34%。近期台商回流,廠房需求大增,達欣工目前是台積電新竹研發廠與南科廠、多家科技大廠的主要營造廠,目前在台積電南科18 P4 主廠房上部工程,金額約32 億元,預計今年5月完工,並認列 12 億元,在建工程金額、工程承攬數量也來到近 10 年新高。今年第1季營收30.7億元,年增30%,EPS年增47.8%。

國產(2504)

全台最大預拌混凝土廠,去年營收比重為預拌混凝土92%、防火建材4%、水泥0.8%、港埠0.27%。今年受惠於本土廠房建置的需求上升,將在高雄新建廠房。公司目前年產能 650 萬立方米,預計明年(2022)底量產 2 套設備,產能將達到 60 萬立方米。

全台土地資產達 45 萬坪,今年南港辦公大樓開發案也將申請建照,完工後以收租為主。另外,公司公告處分中國大陸昆山廠,將會貢獻業外利益約 1.7億元。今年第1季營收50.9億元,年增29%,EPS年增137%。

達麗(6177)

大型營建商,近年推案多在中南部為主,並主打首購族,為台商回流的受惠建商之一,也有拓展至美國西雅圖。去年僅有一項建案完工,營收大幅衰退7成,但展望今年,將會有四大建案入帳,分別是新北「大景匯」、高雄「達麗東京」、台中「達麗大道」、美國西雅圖「KODA」,總銷金額合計130億元,合約負債金額也來到近年新高,預計明年(2022)也將持續有大案入帳,但必須持續注意缺工以及原料上漲所帶來的影響。

粉絲團訂閱

粉絲團訂閱 RSS

RSS Email訂閱

Email訂閱