台股中生產汽車金屬件的公司相當多,而股價卻往往呈現兩極化。瑞利(1512)、耿鼎(1524)是汽車金屬件製造商,股價已跌破10元,近五年三年虧損;而江興鍛、江申也是汽車金屬件製造商,但股價都已漲破50元,近五年年年獲利。其中的差異,就在於產業的進入門檻。

其實汽車金屬件可分成兩個族群,一個是金屬「外觀件」,像是引擎蓋、行李箱蓋、車門等,由於精密度要求不高,廠商多使用技術門檻較低的「沖壓」製程,像前面提到的瑞利、耿鼎都是外觀件廠商,由於進入門檻較低導致競爭者眾,獲利自然不會太好。另一個族群就是金屬「車體件」,屬於汽車的核心組件,像是底盤、車架、懸吊系統、傳動系統等,由於車體件關係到行車安全,精密度要求較高,廠商多半得使用技術門檻較高的「鍛造」製程,由於進入門檻較高,廠商自然可保有較高的獲利,前面提到的江興鍛、江申等都是車體件製造商,也就是我們今天要介紹的兩家公司。我們先來看兩家公司的簡介:

江興鍛(4528):

江興鍛是家製造各類鍛造件的公司,包括汽車用、機車用、自行車用、工具機用等,車用鍛造件佔營收近90%,其中又以車用「傳動軸」為主要產品,台灣市佔率已超過八成。江興鍛的最大客戶為廣州NTN,為世界第二大汽車前輪傳動軸公司-日本NTN在中國成立的子公司,2014年已佔江興鍛營收近40%;第二大客戶則是世界最大汽車後輪傳動軸公司-美商DANA,佔江興鍛2014年營收15%。

江申(1525):

江申是裕隆集團成員,兩大股東為中華汽車與國瑞汽車,各佔其股份約40%與30%。除了是股東外,中華汽車與國瑞汽車也是江申的前兩大客戶,主要的產品是商用車、貨車、公車的底盤、車架與木床。除了台灣市場外,江申對中國市場著墨更深,透過轉投資(持股50%以下且不具控制權)數家中國公司經營中國市場,其中最大的三家是廣州NTN、福州福享與廈門金龍江申,而光是廣州NTN一家即貢獻江申總獲利的近八成。

大致了解兩家公司的營運狀況後,我們就來看兩家公司的財報與產業分析:

獲利性分析

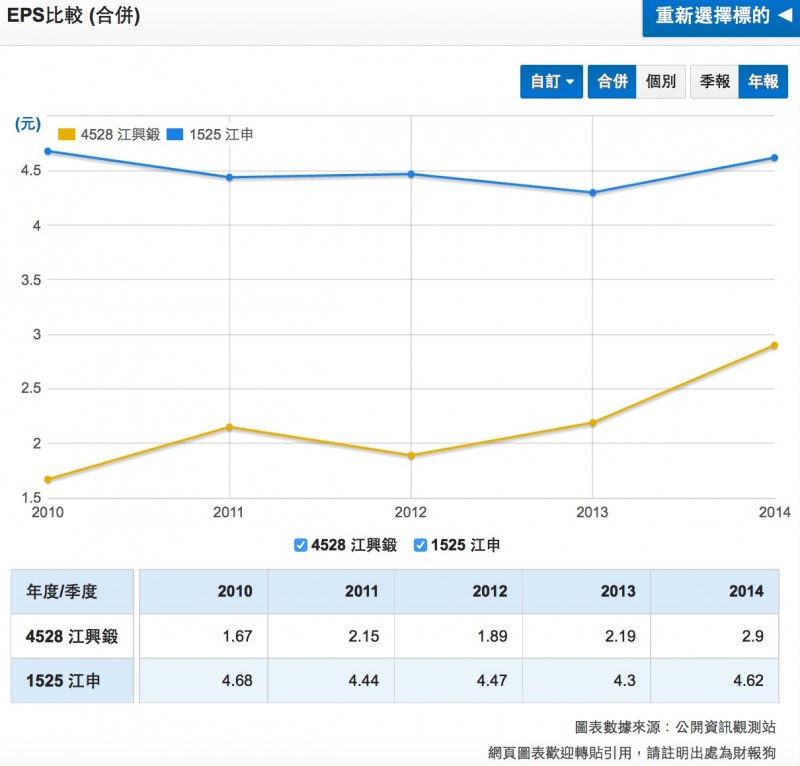

從營收來看,江興鍛表現出色,從2010年的10.9億元成長至2014年的18.1億元,4年複合成長率達13.5%,而成長動能主要來自於最大客戶廣州NTN的貢獻,2010年江興鍛出貨廣州NTN約2.18億元,2014年已跳增至6.85億元,4年複合成長率高達33%!廣州NTN快速成長的原因來自於NTN的在地化政策,早期中國日系車多半由日本進口傳動軸,但由於成本高昂,近來以轉成直接在中國生產,廣州NTN目前已取得中國傳動軸10%的市占率。由於營收快速成長,江興鍛的EPS也從2010年的1.67元成長至2014年的2.9元,複合成長率高達14.8%。

再來看江申,江申營收從2010到2014年只有成長不到1%,不過江申的營收只反應江申的台灣市場,但江申的獲利超過八成是由無控制權的轉投資貢獻,並不計在合併營收,故看營收意義不大,應直接看轉投資貢獻獲利。以江申的三大轉投資公司來看,廣州NTN表現最好,2010年貢獻獲利1.6億,2014年成長至2.5億;不過另外兩家都表現不佳,廈門金龍江申貢獻獲利從2010年的5138萬下降至2014年的2960萬,福州福享也從2010年的6069萬下降至4324萬,拖累了江申的獲利。江申2010年EPS為4.68元,2014年為4.62元,並無太大改變。

總括來看,兩家公司都受惠於廣州NTN的快速成長,其中江興鍛由於本業穩定故整體成長性較佳,江申則是受其它轉投資拖累而整體表現平平。

安全性分析

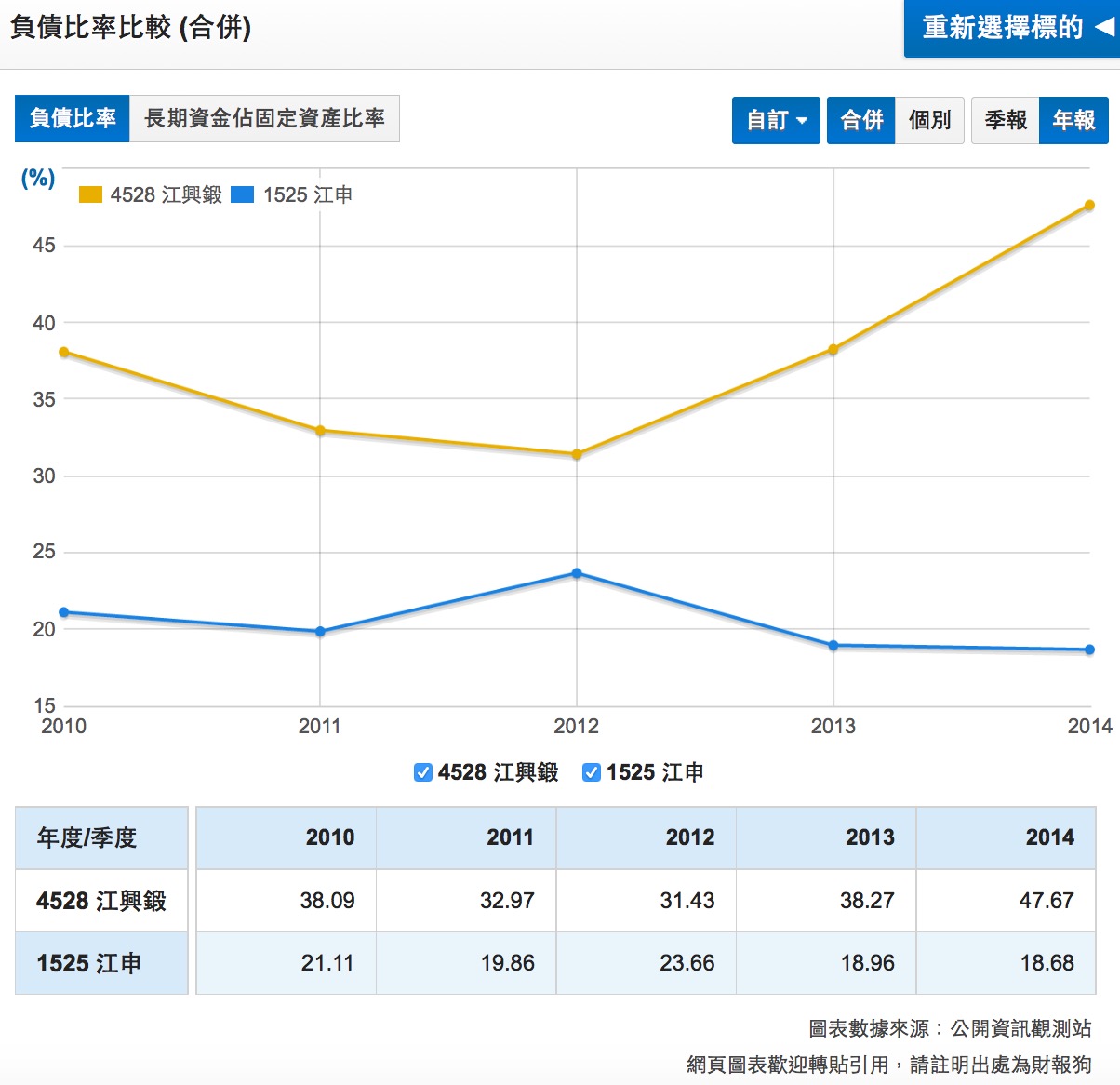

先觀察每股自由現金流,可發現江申近五年每股自由現金流均為正值,代表江申並無過度燒錢投資的現象,而江興鍛2011~2012年每股自由現金流為正值,但2013年每股流出1.19元,2014年則是擴大至流出4.26元!推測是近年隨著太倉廠擴建外,為了襄陽NTN新建的淮安廠也進入大量投資階段,故有較多的現金流出。

而這樣的現金使用狀況也反應在兩家公司的負債比,江申由於無燒錢現象,故負債比從2010年的21.1%再降至2014年的18.7%,營運風險較低;江興鍛則是在這兩年密集燒錢,負債比從2010年的38.1%再上升至2014年的47.7%,2015年第三季更已攀升至50%以上。由於風險已提高,未來需注意江興鍛的營收成長能否跟上擴產進度。

成長力分析 – 近三月營收年增率

從三月營收年增率來看,兩家公司的走勢可說是亦步亦趨,2013年底至2014年初攀上高峰隨即向下整理,2015年初再攀上高峰,不過隨著中國車市在2015年第二季銷售急凍,兩家公司的營收年增率也跟著下滑。不過有趣的是,中國車市在2015年第四季已因購置稅減半政策重回成長軌道,但兩家公司的營收卻還是持續衰退,為何呢?江興鍛雖然最大客戶廣州NTN確實拉貨轉趨積極,但第二大客戶DANA卻因福斯醜聞事件進入庫存調整期,營收貢獻顯著下滑抵消了廣州NTN的成長;而江申的合併營收只顯著台灣市場的經營狀況,無法顯示廣州NTN的營運狀況,要等到第四季季報出來後才能確認廣州NTN營運是否確實回溫。

展望未來,兩家公司能不能重成長趨勢,各有觀察重點,其中江申的觀察重點在於剩下兩家重要轉投資公司廈門金龍江申與福州福享能否扭轉獲利連續下滑趨勢,另外與NTN新合資成立的襄陽NTN也於2015年加入營運,2016年能否轉虧為盈對江申的獲利影響頗大,投資人得多多留意;江興鍛的觀察重點則在於第二大客戶DANA受福斯醜聞的影響何時告一段落,另外襄陽NTN理所當然也是江興鍛的客戶,對江興鍛2016年的營收與獲利將有不小的貢獻。

評價分析 – 本益比評價

長期來看,兩家公司的本益比多在10~20倍之間,而目前兩家公司的本益比約在15倍以上了,評價在合理之上,未來需持續關注兩家公司的股價與獲利變化是否帶來投資機會。

文章同步刊登於:Smart智富月刊第211期

文中圖表來源:財報狗

粉絲團訂閱

粉絲團訂閱 RSS

RSS Email訂閱

Email訂閱