近年來由於智慧型手機、平板的成長性逐漸下滑,再加上中國相關供應鏈的崛起,讓台灣電子產業發展陷入了瓶頸。反之,傳統到不行的紡織產業,卻在這幾年迅速竄起,出了三家股價衝上百元的公司,從上游到下游分別是東隆興、儒鴻、聚陽等,尤其儒鴻更是已衝破500元關卡,讓人跌破眼鏡。為何如此?紡織業不是傳統產業嗎?

其實要定義所謂的「科技業」與「傳產業」,不應用所謂的電子股、生技股等來區分,而是用「技術的演進速度」來區分,技術進步快的就是科技業,技術進步慢的就是傳產業。以這個角度來看,現在的紡織業反而比做 PC/NB 的電子公司更像是科技業。會有這樣的轉變,就是近年來機能服飾的興起。

所謂的機能服飾,就是比一般傳統服飾更注重「功能性」,像是特別注重排汗、抗 UV、涼感、輕量…等,根據紡織研綜合研究所的預測,2014~2018 年機能服飾的成長率將高達 5%,幅度遠高於傳統服飾的2~3%。近期崛起的機能瑜珈服飾品牌 lululemon 與機能運動品牌 Under Armour,2009~2014 年的營收複合成長率都高達30%上下,稅後淨利複合成長率更是都超過 30%,說明了這個產業的火熱狀況。

台灣上市櫃紡織公司眾多,但已成功切入機能服飾的廠商並不多,其中紡織業中機能服飾做的最成功的上、中、下游廠商,就是我們前面提到的東隆興、聚陽、儒鴻等,我們先瞭解一下各別公司狀況:

聚陽(1477):

聚陽是成衣製造商,主要的客戶是流行服飾業者或是大賣場,像是 Kohl's、Gap、Target、Wal-Mart 等,生產基地則是遍佈各地,但以東南亞為主,如越南、印尼、柬埔寨等。聚陽在 2012 年以前還是以一般服飾為主,2012 年後才開始提高機能服飾的生產比重。

儒鴻(1476):

以銷售產品來看,儒鴻與聚陽一樣,都是以成衣為主,但差別在於聚陽的布幾乎都是外購的,而儒鴻則是從織布、染整,到成衣製造的一貫廠。儒鴻在 2007 年時還是以布的銷售為主,佔營收超過 60%,近幾年加強毛利率較高的成衣銷售,目前成衣銷售已升至 60% 以上。與聚陽和銘旺實相比,儒鴻的優勢在布料的掌控,除了因自製毛利率較好外,更能快速反應客戶的需求。

東隆興(4401):

東隆興是亞洲最大的尼龍 66 線紗廠,尼龍 66 與最常見的聚酯絲的差別在於尼龍 66 較強韌、耐磨、重量輕、抗蟲、抗靜電等,很適合用在機能服飾。東隆興生產的紗主要用來製造運動服、高爾夫球服、瑜珈服、內衣等,主要客戶則包括品牌大廠 lululemon、Vitoria's Secret、Nike 等,布廠儒鴻也是其客戶。

簡單講,東隆興是最上游的紡紗廠,儒鴻是中游的織布廠(兼營成衣),而聚陽則是最下游的成衣廠。大致瞭解三家公司的營運狀況後,我們就來看三家公司的財報與產業分析:

一. 獲利分析 – 營收走勢

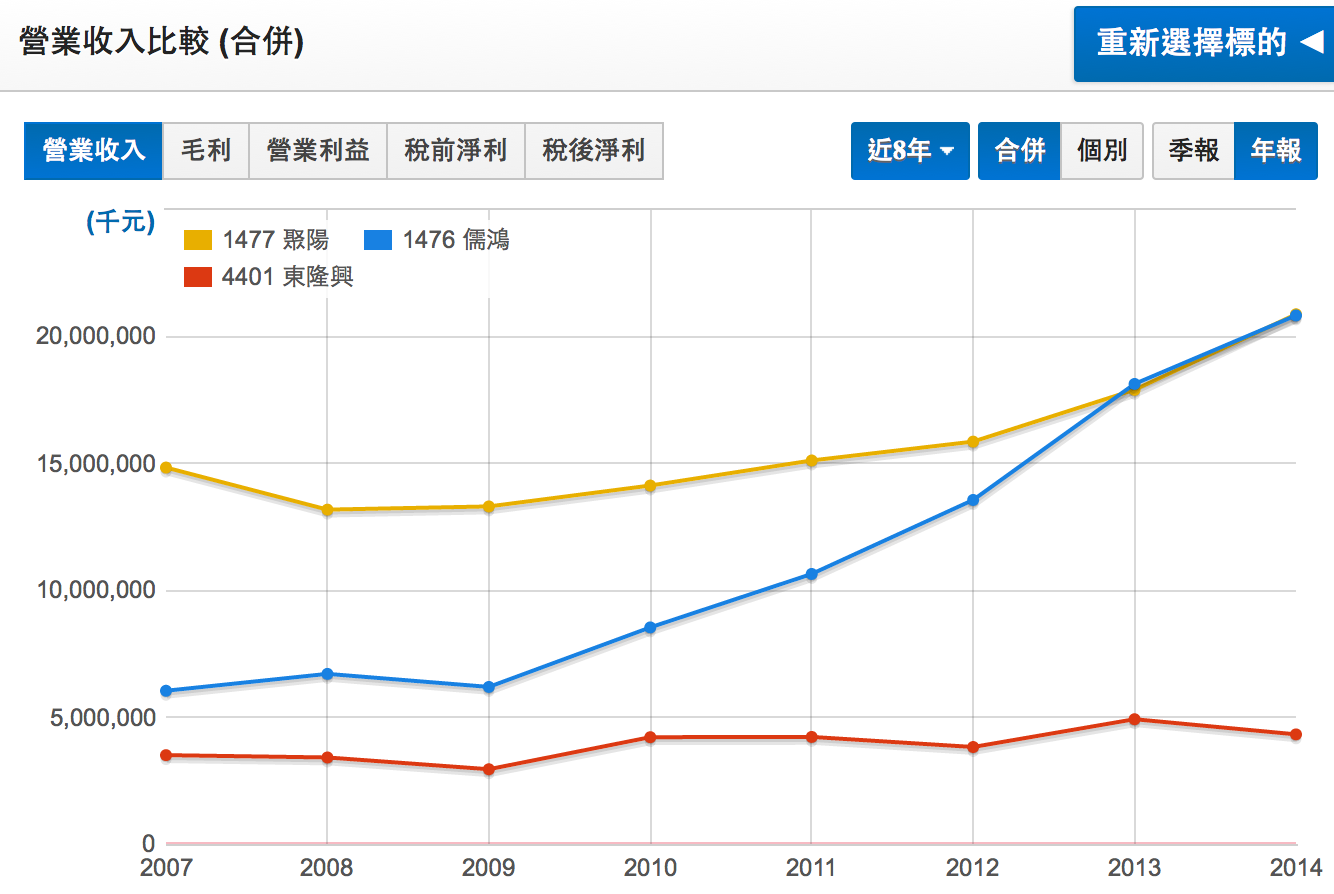

從營收走勢來看,東隆興成長性最差,近七年營收複合成長率只有 3%,主因東隆興近幾年注重的是「質」的提升,不斷的增加高毛利的色紗、複合紗的比重,故營收雖然沒提升多少,但毛利率卻從 2007 年的 11.3% 大幅是升至 2014 年的 18.1%。

聚陽的七年營收複合成長率約5%,不算太好,因公司在 2007~2012 年複合成長率只有 1.3%,而那段時間公司還是以生產一般成衣為主,也沒有大規模擴廠,發展相對不積極。不過 2012~2014 年的複合成長率上升到 14.7%,主因公司打入多家品牌廠的機能服飾,像是 UNIQLO、Under Armour、Gap 的高階品牌等。

儒鴻的成長性最好,2007~2014 年營收複合成長率高達 19.3%,主因公司一直較專注在機能布、機能服飾的生產與銷售,是這股機能服飾興起的最大受惠者。

圖一:三家公司營收走勢圖

註:統計時間2007.01.01~2014.12.31

資料來源:財報狗

二. 獲利分析 – ROE走勢

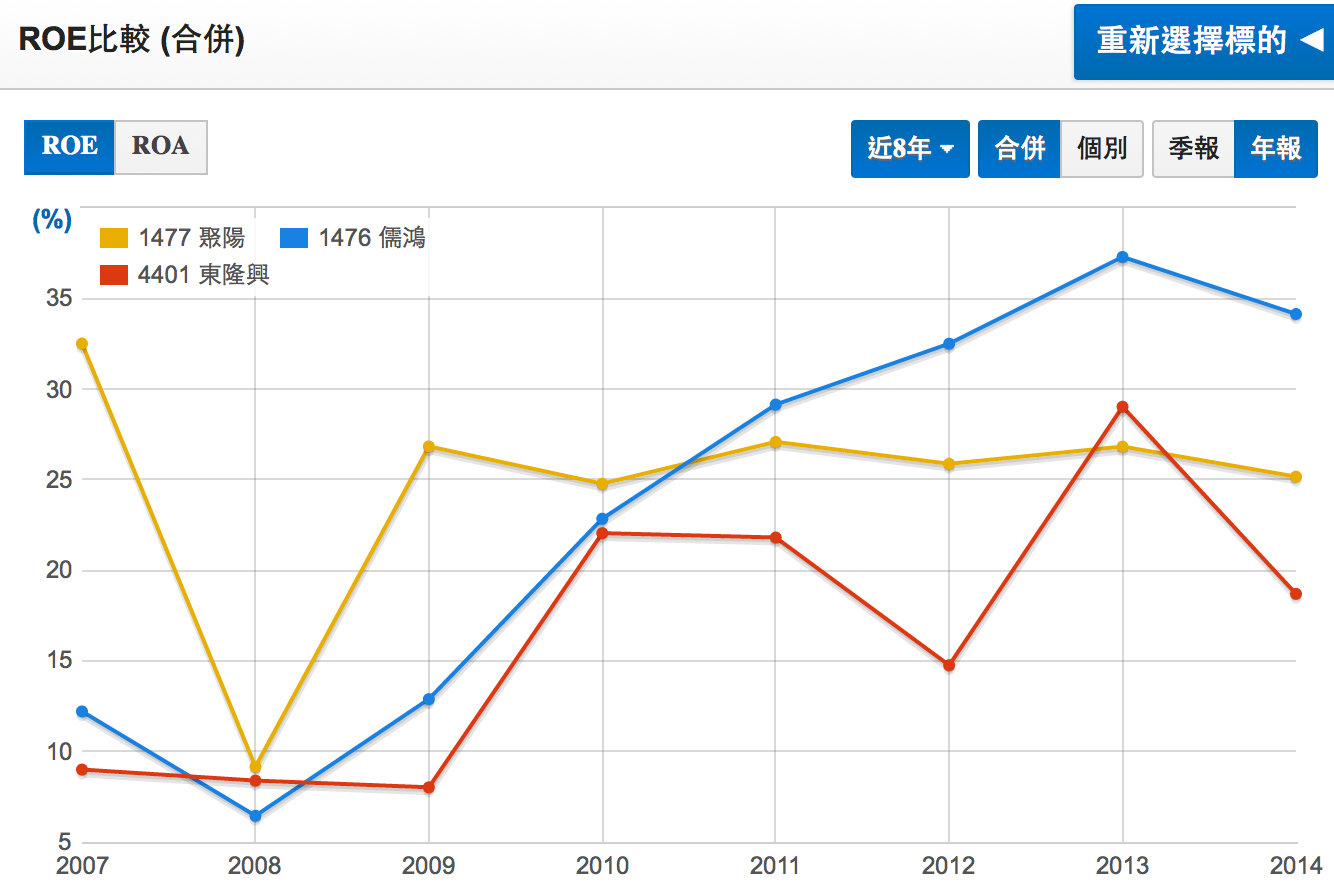

聚陽是三家公司中獲利最穩健的,除了 2008 金融海嘯外,ROE 多維持在 25% 以上,可算是資優生;儒鴻則是成長性最佳,2007~2009 年時 ROE 還不到 15%,往後幾年 ROE 持續成長,2012 年後都維持在 30% 以上,之所以有如此高的成長性,除了因儒鴻的營收快速成長外,毛利率持續提升、費用率持續下降也是主因;東隆興 2007~2009 年 ROE 還不到 10%,不過 2010 年起獲利開始改善,2010~2014 年 ROE 多半維持在 20% 上下,也算相當不錯。

三家公司可以有如此高的獲利與成長性,除了因他們持續往高毛利的機能服飾發展外,也因他們不斷把廠房從中國遷往東南亞降低人工成本。由於三家公司目前主力生產工廠多已遷至東南亞,而東南亞工資也在快速提升中,故未來人工成本再下降的機會已不大。

圖二:三家公司ROE走勢圖

註:統計時間2007.01.01~2014.12.31

資料來源:財報狗

三. 安全性分析 – 自由現金流量

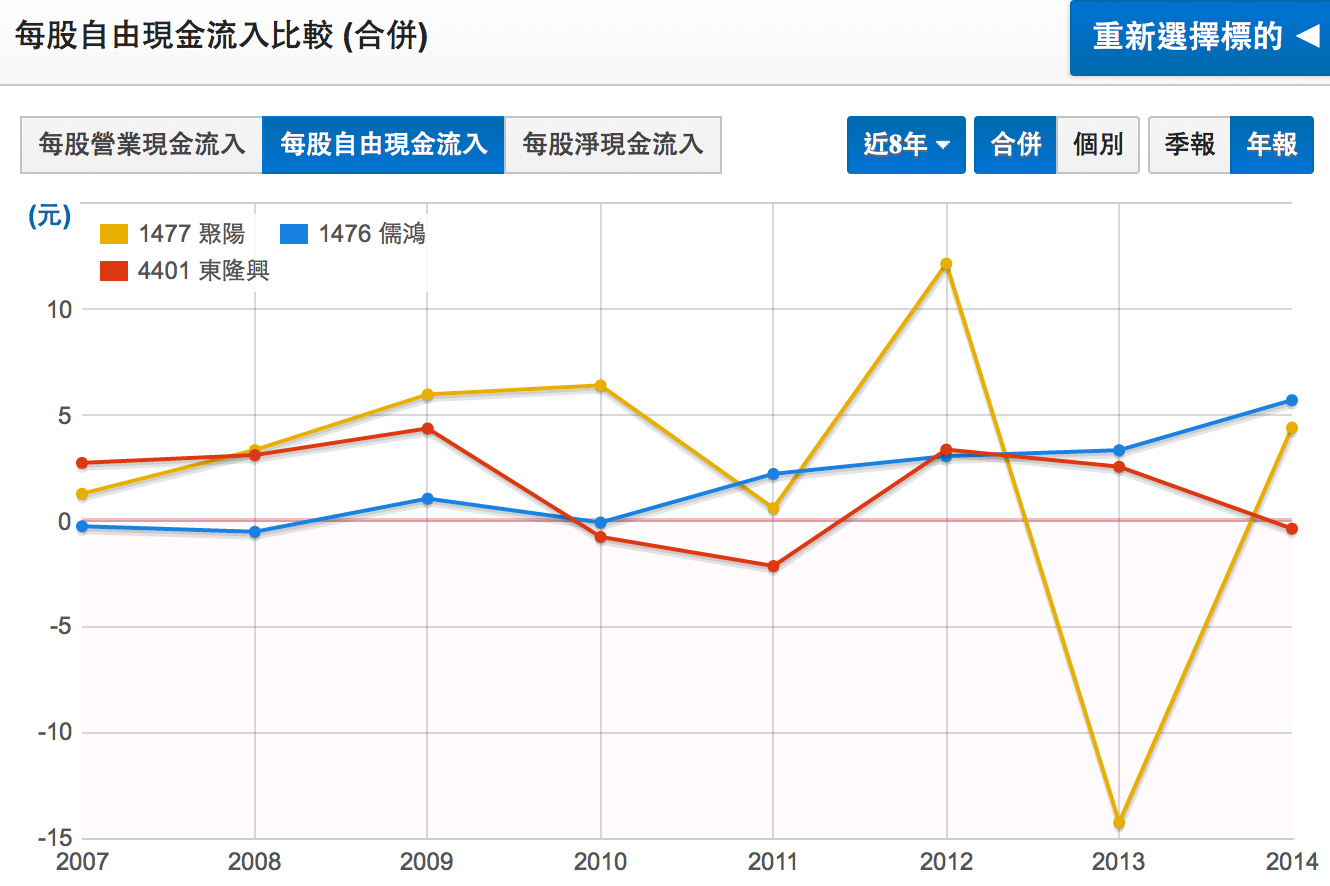

從自由現金流量看來,三家公司的投資狀況都算正常。儒鴻2009年後自由現金流多保持正值,只有2010年流出微幅現金,可見雖然公司持續擴建東南亞產線,但也懂得量入為出;聚陽則是2007~2014年中也只有在2013年時自由現金流為負,主因當年耗費大量資金在越南廠的擴建;東隆興的自由現金流八年來有三年為負,不過流出的值也不大,主因也是在廠房的建置。

圖三:三家公司每股自由現金流走勢圖

註:統計時間2007.01.01~2014.12.31

資料來源:財報狗

四. 成長力分析 – 近三月營收年增率

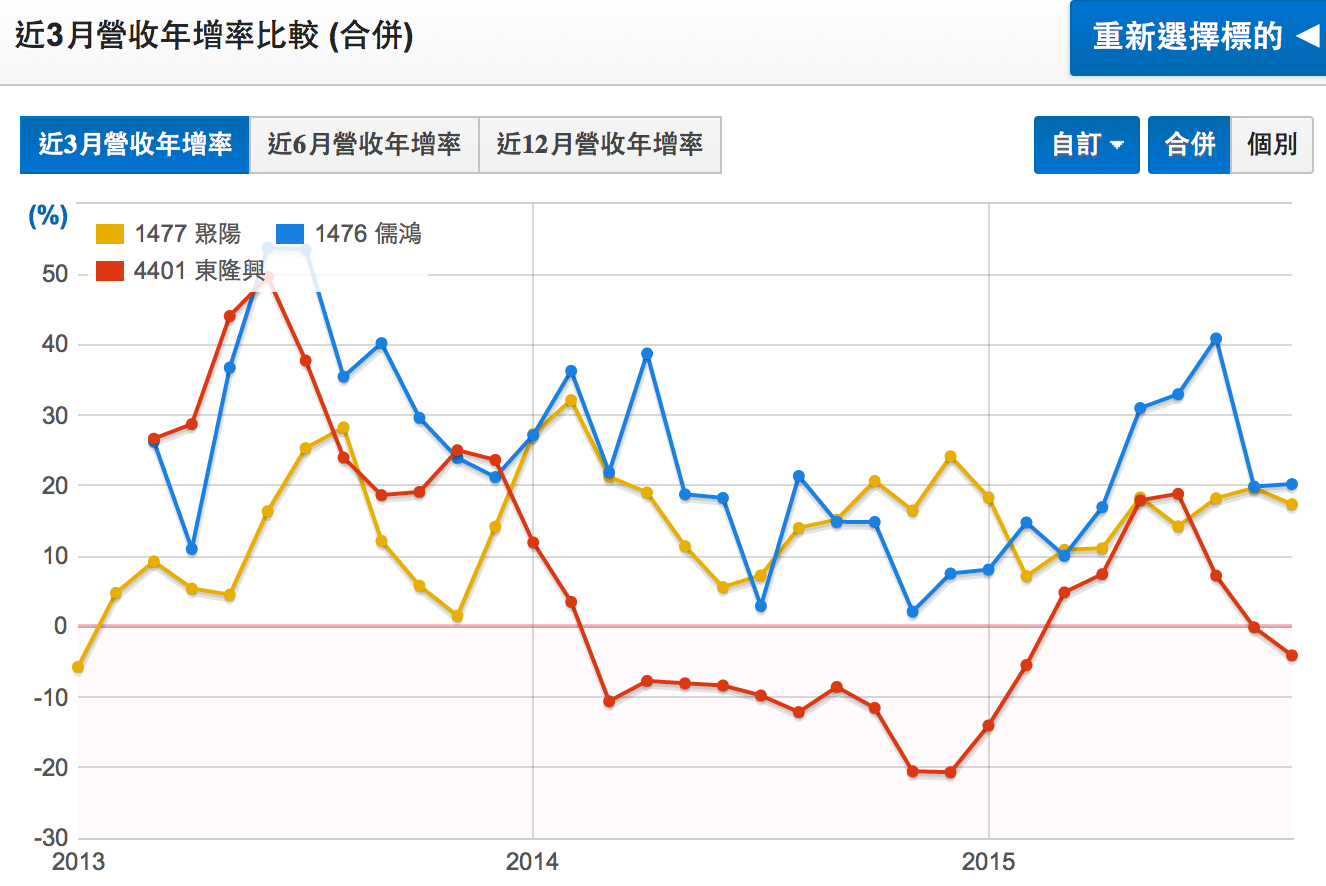

以短期營收年增率來看,東隆興表現最差。東隆興的營收年增率在2013年幾乎都在20%以上,表現非常好,但2014年起的一路下滑,甚至連12個月營收年增率為負值,會有這樣情況,主因尼龍6報價大幅下滑,而尼龍6為東隆興的主產品尼龍66的競爭替代品,不少廠商轉而採用成本較低的尼龍6所致,不過近期報價已回穩。

聚陽與儒鴻的狀況較類似,2013 年起就維持在較高且穩定的成長狀態,儒鴻的成長率大概在 20% 左右,而聚陽也有約 15% 左右,表現都算相當不錯。不過要注意的是,雖然機能服飾產業具有長期成長性,但畢竟已成長多時,從最近機能運動品牌大廠公佈的財報數據可發現,lululemon、Under Armour、Nike 等都有庫存偏高的疑慮,若未來銷售狀況不如預期,可能會減少對供應鏈的拉貨,投資人需留意。

圖四:三家公司近三月營收年增率走勢圖

註:統計時間2013.01.01~2015.08.31

資料來源:財報狗

最後提醒大家,紡織三雄除了有短期可能因品牌廠進行庫存去化而影響營收外,本益比也是處於偏高狀態,目前三家公司的本益比都超過25倍,未來長線獲利成長性能否跟上這麼高的本益比,是投資紡織三雄的思考重點。

PS.

本文同步刊載於智富雜誌206期專欄

粉絲團訂閱

粉絲團訂閱 RSS

RSS Email訂閱

Email訂閱