中國人民銀行於8/11無預警的下調人民幣中間價1.86%,創下2005年以來單日最大降幅,隔日再度下調1.6%,兩天超過3%的降幅,而台幣這兩天也一口氣從31.75貶至32.45,貶幅也高達2.2%。除了中國與台灣外,所亞洲國家貨幣也都競相貶值,無一例外。

台幣貶值2.2%,是一次性的調整,還是只是個開端?在台股的投資策略需要調整嗎?要回答這個問題,得先瞭解影響台幣走勢的長期因素與短期因素。先看長期因素,就是美國升息在即,市場普遍認為聯準會將在今年底前升息,如此將造成各國資金流向美國,台幣自然也會有貶值壓力;至於短期因素,就是中國近期出口狀況持續惡化,7月甚至出現8.9%的大幅衰退,促使中國人民銀行調降人民幣中間價,亞洲各國為了保持相對於中國的競爭力,匯率也跟著走貶,與中國出口高度競爭的台灣,當然不能例外。若以上兩個因素沒有消失,那麼台幣長線還是貶值的機會較大。

在台幣長線貶值的情況下,對台灣產業是利多還是利空?各個產業狀況不一,我們整理如下:

1. 短期利多:所有以出貨歐美為主的出口產業

由於出口美國的產品多以美元計價,而出口歐洲的產品也有一半左右是以美元計價,再加上歐元近期也是相對強勢,故只要是以出口歐美國家為主的公司,近期獲利都有提升的機會。若公司所有產品均以美元計價,那台幣兌美元只要貶值3%,那麼以台幣計算的營收就可以多3%出來。此外,若是公司的原料、人工是以台幣(或人民幣)報價,那麼台幣(人民幣)貶值對公司毛利率的提升也會有幫助。還有,一般出口歐美的公司或多或少都有美元、歐元的應收帳款或現金,在台幣貶值的情況下,也會出現匯兌收益。

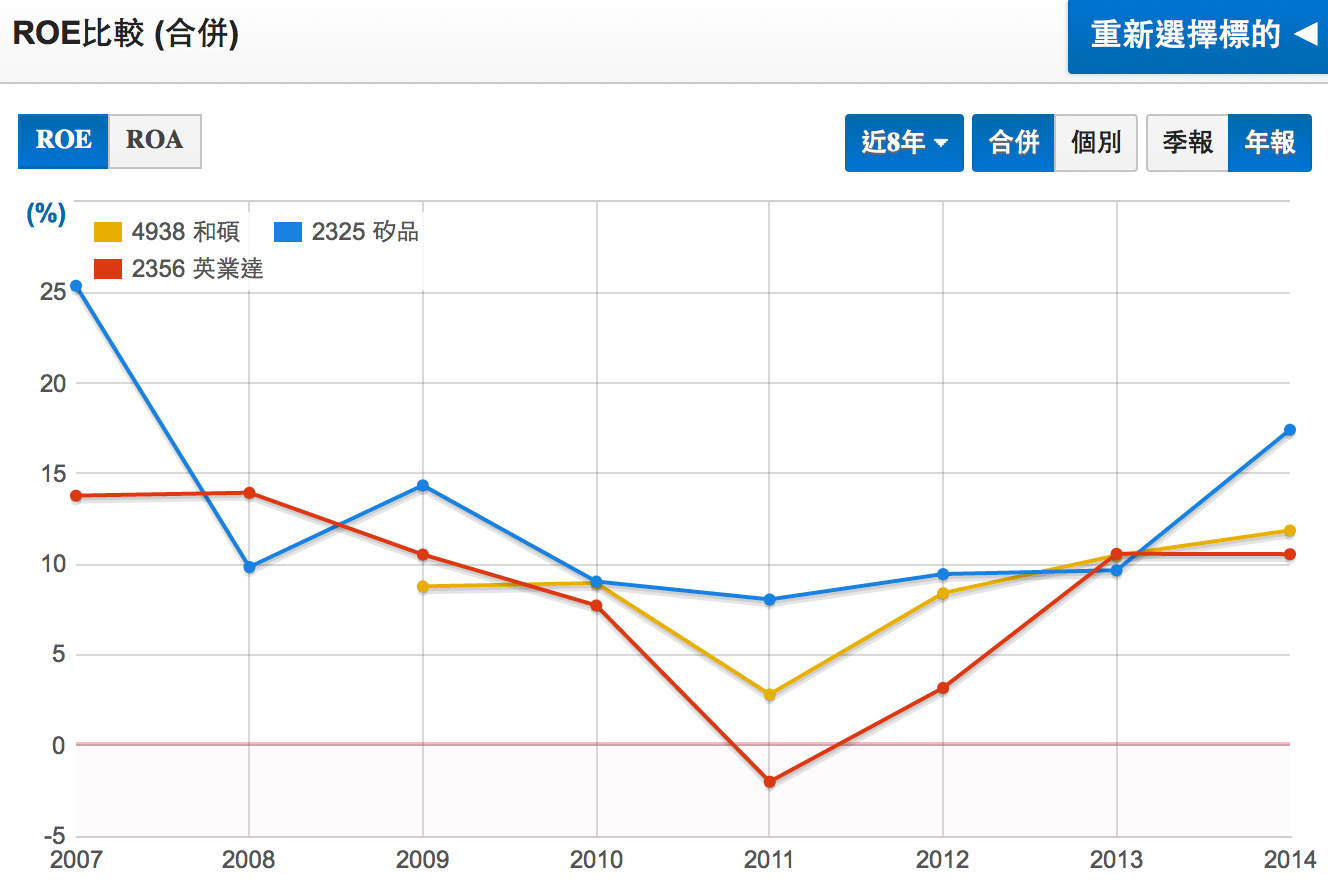

由於台幣貶值對營收、毛利率、匯兌收益三者均有幫助,故出口歐美廠商的獲利短期內會出現顯著提升。我們以電子產業的三家公司和碩、英業達、矽品為例,三家公司在2007~2011年是呈現獲利下滑走勢,此時剛好是台幣兌美元的升值期間;三家公司在2011~2014年獲利開始成長,此時剛好是台幣兌美元貶值期間。由此可見,台幣的升貶對出口業者的獲利影響很大。

圖一:和碩、矽品、英業達ROE走勢圖

註:統計時間2007.01.01~2015.04.31

資料來源:財報狗

圖二:新台幣兌美元走勢圖

註:統計時間2007.01.01~2015.08.11

資料來源:OANDA

2. 中長期利空:與中國競爭的出口廠商

短期而言,雖然出口商多可直接受惠,但中長期而言,由於各國貶值力道不一,若某國的匯率貶值幅度最大,那麼其產品在國際間就會較有競爭力。以日本為例,首相安倍晉三上台後射出的第一箭,就是讓日幣從80元一路狂貶跌破120元,貶值幅度超過50%,日本出口廠商獲利因而出現跳躍性成長,帶動國內景氣回升,股市也從九千點左右漲破兩萬點。

以這次情況來看,亞洲貨幣競貶的震央在中國,也就是說中國的貶值幅度可能超過台灣,那麼台灣產品在國際間的競爭力非但沒有提升,還可能會被中國出口商品給排擠。以工具機產業為例,近兩年日幣貶值,日商競爭力提高,日本的銷售主力-高階工具機的銷售業績扶搖直上,但相對的台灣高階工具機廠商如上銀、F-亞德的市佔率就出現下滑的狀況,股價與業績都表現疲弱。至於這次人民幣重貶,中國的主力-中低階工具機產業就可能受惠,相對的台灣中低階工具機廠商就可能受到排擠,如東台、高鋒、喬福、協易機、亞崴等。除了低階工具機外,可能受中國廠商排擠的台灣產業還有輪胎、光通訊、安控、電池…等。

3. 利空:向歐美進口產品的內需產業

貶值這件事,總是幾家歡樂幾家愁,當出口產業笑了,以進口原料為主的內需產業可能就哭了。原因很簡單,內需產業的營收是以台幣計價,但進口原料則是以當地貨幣計算,若是向中國或其它亞洲國家進口原料的廠商可能影響不大,但若是向歐美進口原料的廠商,成本將大幅提升,若想調高售價來維持獲利,則可能影響到銷售量,廠商將陷入兩難的局面。台灣的內需產業很廣,像是食品內需、生技內需、營建內需等,至於各公司的進口原料是以哪一國家為主,得視其主打客戶而定,原則定位越高階的公司的進口原料就越可能以歐美為主。

4. 利空:中國內需產業

除了台灣內需產業會受到影響外,由於這次貶值的震央在中國,在人民幣重貶的情況下,將影響到中國人民的購買力,故中國內需產業的獲利能力也可能出現下滑。中國內需下滑與台灣有什麼關係?關係大了,因為有不少在台灣掛牌的上市櫃公司都是以中國內需為主,像是做烤麵包機的新麥,做自行車的巨大與美利達,做包材的F-綠悅,做成衣相關的F-金麗、F-淘帝,做精品店裝潢的F-紅木等,都可能受到影響。

最後提醒大家,雖然台幣貶可能是長期趨勢,但幾年後趨勢仍會改變,當你關注的公司因台幣貶值而出現獲利與股價下滑的情況,也有可能是難得一見的買進時機,投資人可留意。

粉絲團訂閱

粉絲團訂閱 RSS

RSS Email訂閱

Email訂閱