汽車供應鏈近幾年已成為台股顯學,整體族群出現了不小的漲幅,而要是能搭上電動車、汽車電子等概念,本益比更是高得嚇人。相對起來,機車供應鏈由於市場已較為飽合,又沒什麼特殊題材,故不太受市場重視。話雖如此,我們還是找出了兩家長期獲利穩定,未來又有些機會的機車供應鏈給大家參考,分別是至興與F-豐祥。

至興與豐祥都是生產機車零組件的公司,兩家公司主力產品有些類似,都是用在機車的各種沖壓件。其中至興早在2003年就掛牌上櫃,而F-豐祥則是去年九月才掛牌上市,掛價58元,由於獲利表現出色,五月初股價最高曾上漲至80元。接下來我們就簡單介紹兩家公司業務:

F-豐祥(5288):

台灣豐祥成立於1974,初始經營台灣市場,但在2001年時隨客戶遷往越南發展,目前主的生產基地與銷售市場都是在越南,F-豐祥則是在2011年時成立。F-豐祥的主要營業項目是以鐵件為主的各種機車零組件,包括把手、支架、車架等,為越南最大的機車零組件供應商,市佔率超過50%,並佔豐祥2014年總營收的81%。除了生產機車零組件外,還有3%的休閒車零組件、2%的汽車零組件、14%的醫療器材,此類產品均以外銷為主。

至興(4535):

至興成立於1988年,初始工廠在台灣,目前則是已擴廠到中國蘇州、越南等地,至於銷售地區不像豐祥較集中於越南,至興產品行銷全球,前五大地區依序是台灣、中國、越南、美國、歐洲。就產品組合來看,機車零組件與汽車零組約各佔45%,機車零組件中以煞車盤為最大宗,台灣市佔率超過八成,越南市佔率也超過六成;汽車零組件主要產品是安全舌片與座椅後傾器,後者在台灣的市佔率也接近20%。

大致了解兩家公司的營運狀況後,我們就來看兩家公司的財報與產業分析:

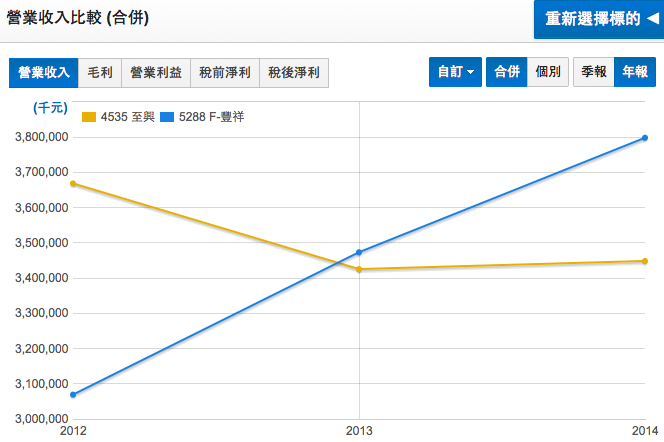

獲利分析 – 營收走勢

2012年時至興的營收還高於豐祥,但近三年至興營收呈衰退走勢,豐祥則是快速成長,目前豐祥營收已超越至興。

至興2013年營收出現了7%的衰退,主因越南機車市場大幅衰退、歐洲市場也是出現衰退之故,而2014年雖然越南、歐洲持續小幅衰退,不過中國、台灣市場倒是表現不錯,彌補了越南與歐洲的下滑,故整體營收微幅成長近1%。至於豐祥,雖然也受13~14年越南機車市場衰退的影響,不過豐祥這兩年把多餘產能用來生廠鋁件(原只生產鐵件)擴大客戶滲透率,再加上汽車、外銷的休閒車與醫療產品年成長率都超過10%,故近兩年營收仍呈快速成長趨勢,兩年營收複合成長率約為11%。

圖一:兩家公司營收走勢圖

註:統計時間2012.01.01~2014.12.31

資料來源:財報狗

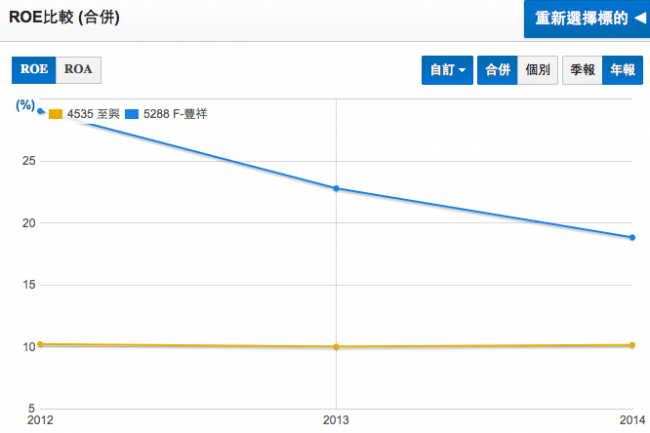

獲利分析 – ROE走勢

至興的ROE走勢相當平穩,近三年都維持在10%上下,表現尚可接受,而豐祥表現較佳,三年ROE平均值超過20%,不過缺點是呈現下滑趨勢。

至興雖然2013~2014營收較2012年呈下滑走勢,毛利率與費用率也劣於2012年,但因這兩年有一些業外收入,故獲利還是勉強維持住。豐祥2013年雖然營收成長,但因切入低毛利的鋁件與加入最大客戶Honda的統購,造成毛利率下大幅下滑,故獲利反而衰退,2014年雖然營收、毛利率都出現成長,但因當年度上市造成費用增加與股本膨脹,故ROE仍舊持續衰退。

圖二:三家公司ROE走勢圖

註:統計時間2012.01.01~2014.12.31

資料來源:財報狗

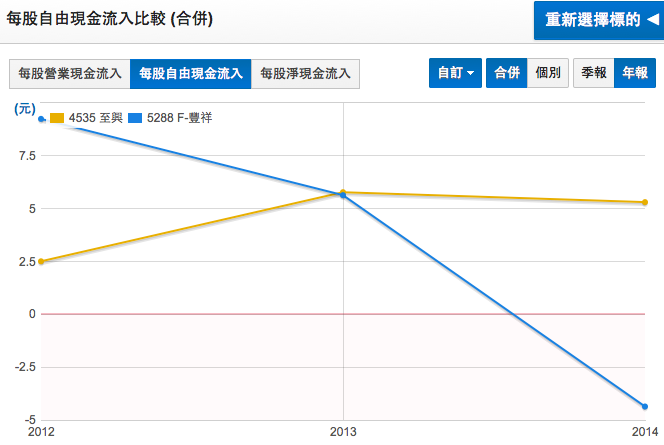

安全性分析 – 自由現金流量

至興的自由現金流量,近三年來都維持在正值,且平均每股自由現金流入高達4.5元,主因其除了有穩定的營業現金流入外,投資現金流出也因投資計劃而持續縮減。因為有充沛的自由現金流入,至興的現金股利發放率也持續上升,2014年已提升至84%。

豐祥在2012~2013的自由現金流量表現相當出色,每股自由現金流入都超過5塊,但2014年自由現金流轉成流出,且每股流出達4.4元,會有這樣的現象,只是因為豐祥先用增資的現金購買債券,待擴廠完成有投資需求後,再視情況將債券換回現金。豐祥近幾年負債比持續下降中,2014年已降至26.3%,利息保障倍數也超過400倍,財務體質算是健全。

圖三:兩家公司每股自由現金流走勢圖

註:統計時間2012.01.01~2014.12.31

資料來源:財報狗

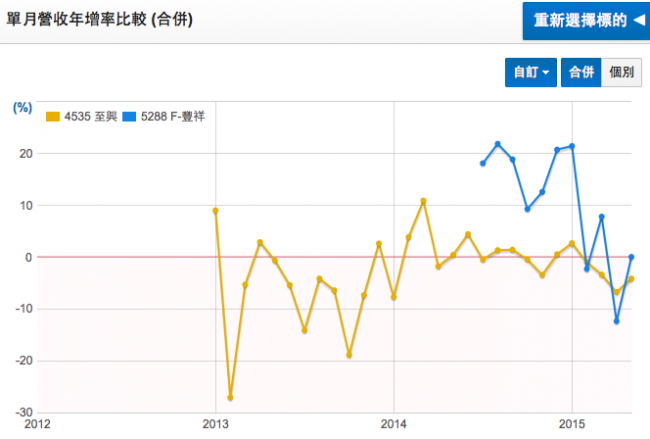

成長力分析 – 近三月營收年增率

以近期數值來看,兩家公司的營收年增率都表現不佳,都有往下走的趨勢。

至興在2013年時營收表現頗差,整年營收年增率都是負的,2014年也是在0軸上下遊走,今年更是轉為負成長。至興近兩年營收表現不佳,主要與越南市場與歐洲市場總體需求衰退有關,至於近期表現更差,主因台灣與中國也陷入了成長較緩慢的狀態,不過展望未來,由於越南與歐洲車市已緩慢復甦,中國的精沖件也逐漸由進口轉為在地生產,未來至興有機會得到相關訂單,有助營收重回成長軌道。

豐祥在今年三月前,營收都表現不錯,主因越南機車市場已從去年下半年開始復甦,加上其它的休閒車、汽車、醫療產線都持續成長之故。不過今年四月營收出現年減10%以上的大幅衰退,主因今年越南雄王節休假天數比去年多,加上歐洲客戶因銷售不佳暫停拉貨所致,在這些短期因素排除後,營收將重返成長軌道。此外還可注意的是,豐祥新廠即將於今年底第一階段完工,由於是預定用來生產高毛利的產品,若投產順利,對明年的營收與獲利都將有不小的貢獻。

圖四:兩家公司近三月營收年增率走勢圖

註:統計時間2013.01.01~2015.05.31

資料來源:財報狗

總結來看,兩家公司的獲利能利都算穩定,財務體質也都健全,不過以成長性來看,F-豐祥的發展潛力較值得期待。

粉絲團訂閱

粉絲團訂閱 RSS

RSS Email訂閱

Email訂閱